高端奶粉销售情况乐观

2020年上半年,飞鹤奶粉实现营业收入87.07 亿元,同比增长47.78%; 实现归母净利润 27.53 亿元,同比增长 57.25%。营收高速增长主要由高端产品贡献:其高端奶粉(包括超高端星飞帆、臻至有机、高端产品)上半年同比增长73%,营收占比高达78%,同比提升11.3pct,普通奶粉同比增长仅9.4%,占比下降6.2pct至17.7%,其他乳制品同比减少17.2%,营养补充品同比下降41.6%。

我们认为主要系星飞帆大单品在经销商、母婴店、消费者中的认可度较高,在疫情期间品牌力有所显现。公司的营销策略主要由面对面研讨会、嘉年华及路演组成,充分向消费者展示品牌特质;经销商方面,公司今年上半年向超过1900名线下客户销售产生收益占乳制品总收益的87.0%,线下客户较2019年末增长100名左右;销售范围覆盖超过11.9万个零售网点,较2019年末增长约一万家;产能方面,公司扩建龙江工厂、新建哈尔滨工厂,设计年产能达19.2万吨,较去年年末增长6.56万吨。

盈利能力持续增强,期间费用率稳定

2020年上半年,飞鹤奶粉实现毛利率70.9%,同比增长3.4pct,主要系高端奶粉占比提升,同时普通奶粉、其他乳制品、营养补充剂自身毛利率均有所提升,我们认为与疫情期间供不应求公司促销力度略有减少相关。费用方面, 2020H1 销售费用率 25.23%,同比减少1.1pct,主要系广告宣传成本费用和销售相关员工成本费用投放的效率提升,管理费用率 6.05%,同比增长 1.14pct,主要系员工成本和期权费用的增加,财务费用率 0.30%,基本不变,期间费用率基本保持稳定。受到毛利率上升的拉动净利率的提升,2020H1 净利率 31.6%,同比增长 1.9pct。

顺势而为,市场份额或将提升

根据欧睿国际数据,我国奶粉行业(包含婴儿食品)市场规模增速从 2013 年的20%左右下降为10%左右并逐渐稳定,行业从增量时代转为存量时代,品牌化、高端化和国产替代是两个主要趋势。飞鹤作为国产奶粉中高端化转型的成功典范,未来将继续收割下线杂牌出清遗留的市场,在进一步的品牌营销中进军上线市场。从市场份额上来看,据尼尔森数据,飞鹤在2020年5月市占率达到15.2%,较4月份14.1%的水平继续上行。

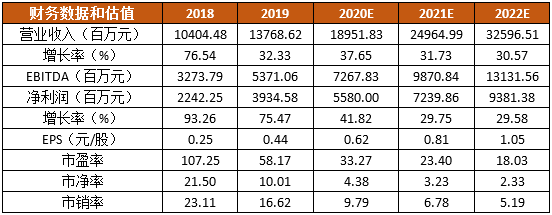

我们预计,飞鹤奶粉2020-2022年营收达189.52、249.65、325.97亿元,同比增速 38%、32%、31%,净利润达55.80、72.40、93.81 亿元,同比增速为42%、30%、30%。

图:中国飞鹤往年业绩及预测

资料来源: wind,天风证券研究所