市场方面,上周末中信证券发了个策略报告,预期下一轮上涨即将来临,这是继7月短暂看空市场后,再度重新看多。他们认为,A股下一轮上涨渐行渐近,8月市场受到的任何冲击,都是入场布局的好时机。

首先,货币政策宽松预期弱化是近期市场波动的主要诱因。但由于内部结构性失业和外部环境不确定仍在,货币政策料不会转向;而且“定向”的货币政策更有利于经济恢复,结构性的流动性引导也更有利于股市。其次,当前宏观流动性并未收紧,而市场流动性依然充裕:新发基金配置需求旺盛(7月主动型基金新发规模达到2658亿元,8月新发规模仍然维持在每周400亿元左右),配置型外资持续增配A股,居民资产再配置中持续增配权益,预计3大趋势仍将持续。最后,中美分歧风险可控,外部扰动趋于缓和,海外疫情仍在蔓延,全球货币宽松依然是常态,国内货币提前收紧的必要性很低。

建议把握政策预期扰动带来的机遇,积极布局潜在的领涨品种,重点关注3条主线:受益于弱美元和商品/能源涨价的板块;受益于经济复苏和消费回暖的可选消费品种;绝对估值足够低且已相对消化利空因素的保险和银行。

|

本期券商最新报告重点推荐个股一览 |

|

|

银河证券 |

光线传媒、吉比特、红旗连锁、瀚蓝环境、璞泰来、三人行 |

|

国泰君安 |

中环股份、中信特钢、中国巨石、金域医学、爱婴室、春秋航空 |

|

海通证券 |

吉比特、江淮汽车、利尔化学、汇川技术、宏川智慧、鱼跃医疗 |

|

中信证券 |

安达维尔、一心堂、天邦股份、爱柯迪、新大正、金山办公 |

|

安信证券 |

神火股份、汇川技术、长缆科技、冀中能源、常熟汽饰、大千生态 |

|

申万宏源 |

虹软科技、西山煤电、高能环境、浙江鼎力、星宇股份、苏博特 |

每期金股:新乳业

新乳业(002946)是国内西南地区乳业龙头,前期通过两轮大规模并购,迅速完成全国化布局。公司未来的成长性主要在于:1)低温奶是乳制品行业增长亮点,唯一没被巨头垄断的细分赛道,有足够的空间和理由孕育新黑马;2)公司发展模式契合行业特点,不断买买买,已逐步形成全国性产业布局;3)管理输出加上高端品类提价,利润率有望显著提升。

过去五年量价齐升

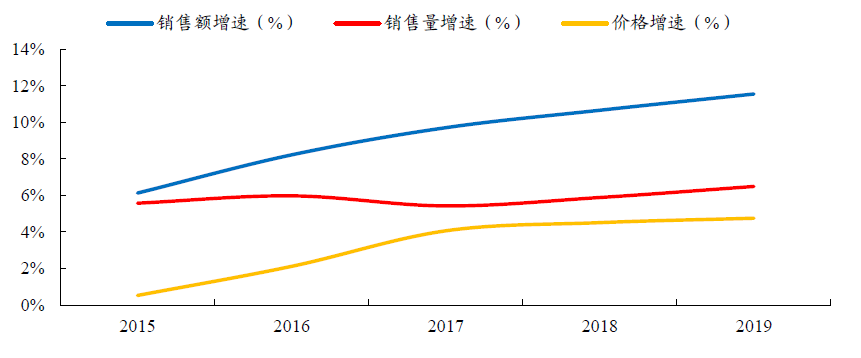

关于低温奶的记忆,小时候每天等待送奶上户的日子似乎犹在眼前。只是这些年常温奶逐渐做大,品牌打响,低温奶这个词鲜被提及。不过低温奶市场一直处于高增长的状态,下图是低温奶各年份增速情况,行业过去五年整体是量价齐升格局,2015年之后加速上升,2019年国内低温奶市场规模已高达833亿元,同比增长14.7%,2015年-2019年复合增速为15.6%,不亚于很多高科技行业的增速,且增速在最近三年超过了常温奶。

近期国信证券有篇关注乳制品的跟踪调研报告展示了行业最新状况,从多个核心区域经销商的数据看,二季度低温奶摆脱疫情影响,逐渐恢复,预计上半年基本持平,7月低温奶行业加速恢复,有望实现双位数增长,增速远好于常温奶。我们低温奶的消费量是远低于国外的,未来随着冷链运输系统不断完善、消费者对低温奶认知度提升,低温奶还有较大发展空间。

数据来源:Euromonitor,开源证券

一提及奶制品企业,很多人首先想到的就是伊利蒙牛龙的垄断,觉得其他企业都没机会,但是低温奶不同,这是唯一一块没有被巨头垄断的细分市场。常温奶保质期长,又方便运输,渠道好的品牌容易获得市场份额,记得光明发明常温奶莫斯利安时,伊利和蒙牛在产品力上是落后的,最终凭借渠道优势,伊利和蒙牛后来居上并反超。而低温奶由于保质期短,受奶源、冷链物流和渠道限制较大,目前还呈现区域分散格局,主要以区域品牌为主,尚未出现全国性龙头。在华东地区,低温奶品牌前三名为光明、伊利和蒙牛;在华南地区,主品牌则是卡士、燕塘和晨光;在华中四省为光明;西北地区为蒙牛;北京地区为三元。因此,低温奶这个市场,未来有足够的成长空间和理由来孕育新黑马。

并购驱动成长

低温奶行业区域特点决定了,业内企业要想迅速打开市场,必须依靠外延并购。2002年开始,大股东新希望集团先后并购了四川乳业、安徽白底、云南碟泉、杭州双峰和昆明雪兰,2006年公司成立后顺利承接上述资产,然后接着买买买,特别是2015年和2016年,公司先后又并购了昆明海子、湖南南山、苏州双喜、朝日乳业,通过“1+N”的模式打破了低温奶的区域属性。2019年公司又入股了现代牧业,实现上游奶源的有效供给,逐步拓展全国的乳制品产业链。

公司不是将资产买下来就完事,而是进行产业整合,将团队文化、核心产品、供应链管理协同、财务和质量控制等进行管理输出,形成一整套可复制的成熟管理方法论。效果还是很明显的,2015年后并购的湖南南山、苏州双喜、朝日乳业,次年收入和净利率均实现不同程度提升,早年并购昆明雪兰,净利率也不断改善,从2014年的3.4%提升自2018年的6.25%,2019净利率5.62%,出现小幅下滑,主要是开拓市场费用短暂增加所致。目前运营成熟的四川乳业和苏州双喜,净利率可以达到7%以上,湖南南山(净利率2%)、昆明雪兰等子公司还在整合中,未来随着管理深化,净利率有显著提升的空间。

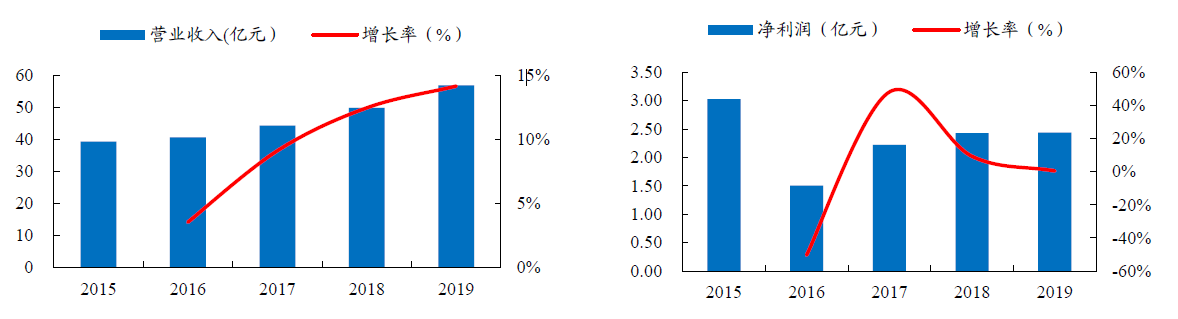

从运营数据看,2016年之后公司业绩表现平平,基本在2亿元上下波动,2019年同比基本没涨,只有2.4个亿的利润规模,主要原因是过去几年原料奶价格上涨导致成本降低,同时,公司为了提升品牌影响力和业务规模,在营销方面增加了投入。但看公司的收入,规模每年都在增长,增速也不断拔高,实属难得。只要营收还在,待整合完毕,盈利是迟早的事,更何况,低温奶的毛利率远高于常温奶,部分产品如低温鲜奶更是接近50%,能将低温奶做起来,新乳业未来的盈利能力相比光明这些巨头会更强悍。