2020年6月,凯龙高科技股份有限公司更新了招股说明书,拟在创业板发行2800万股,募资约4.6亿元,用于建设发动机尾气后处理系统扩能项目和公司研发中心项目。根据招股书披露,公司的主营业务为内燃机尾气污染治理装备,主要的大客户有潍柴动力、上汽红岩、上柴股份、玉柴机器和东风朝柴。

《股市动态分析》记者经过深度调查发现,凯龙高科存在虚假夸大收入规模、美化净利润率和隐瞒真实有息负债,从而借此达到公司所选择的上市标准,实则通过会计粉饰处理

夸大营收、美化净利润率

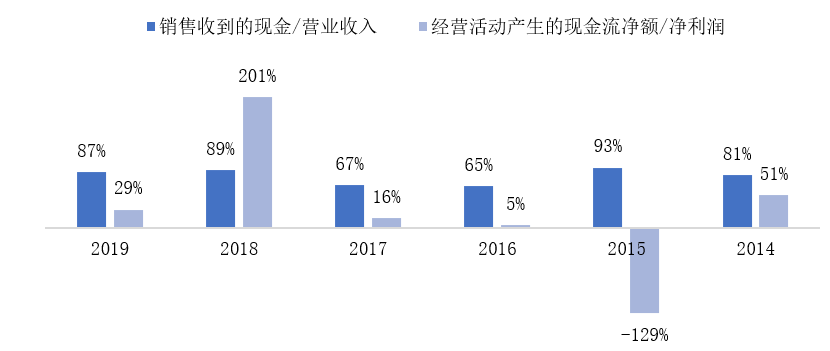

图1: 收入端和利润端或存在严重造假

数据来源:招股书

在2014-2019年度,连续6年公司销售产品收到的现金小于同期营业收入,这表明公司可能采用过度激进的会计确认收入的处理方法,或者夸大营业收入规模。同时,公司现金流含金量极低,6个财报年度,仅有2年经营活动产生的现金流量净额高于同期的净利润,其他年度均小于50%,这意味着公司每年只有50%的净利润是真实的现金流流入资产负债表,也就意味着公司或存在严重的虚假提高净利润率问题(见图1)。

外部渠道融资不受限,依然选择稀释股权上市,圈钱目的明显

表1: 内外部自由现金流测算

|

2019 |

2018 |

2017 |

2016 |

2015 |

2014 |

|

|

内部现金流 |

||||||

|

经营活动产生的现金流量净额(万元) - OPCF |

1,880 |

17,243 |

1,309 |

126 |

4,868 |

2,775 |

|

- 购建固定资产、无形资产和其他长期资产支付的现金(万元) |

7,033 |

3,113 |

2,616 |

3,315 |

8,981 |

8,778 |

|

- 分配股利、利润或偿付利息支付的现金(万元) |

1,723 |

3,100 |

2,912 |

2,150 |

2,881 |

2,821 |

|

=内部自由现金流净额 |

-6,876 |

11,029 |

-4,219 |

-5,339 |

-6,994 |

-8,824 |

|

外部现金流 |

||||||

|

+筹资活动现金流入小计(万元) |

27,966 |

43,916 |

59,193 |

64,650 |

42,622 |

64,338 |

|

=内外部合计自由现金流净额 |

21,090 |

54,945 |

54,975 |

59,311 |

35,629 |

55,514 |

|

内外部合计自由现金流净额/OPCF% |

1122% |

319% |

4201% |

46953% |

732% |

2000% |

|

平均值 |

9221% |

|||||

根据招股书披露,公司只需募集资金约4.6亿元,然而现金表,中公司仅仅在2018和2019这两年中就通过外部融资渠道轻松获得7亿元的资金,自披露财报以来的6个经营年度共计外部融资超过30亿元,与同期的合计资本开支相差大于10倍,与仅需4亿元的募集资金规模更是相差甚远(见表1)。同时在最近两年,公司的内外部合计自由现金流占比同期的现金流量净额的比例高达720%,公司自2014年以来经营的6个年头,这一比例的平均值达到9221%,换句话说,公司从外部渠道融资了所需要的运营性资金、资本开支资金、分配股利及财务费用的920倍的资金,足够未来920年使用,同行业可比公司艾可蓝(300816)同一统计口径下此指标仅为197%,与公司约有50倍的差距。

在上市融资方面,公司外部融资渠道完全不受限,且在2014-2018这5年当中,没有一年外部筹资低于4亿元,公司为何还需花费大量资金、人力、时间并且稀释大股东的股权利益仅仅为了上市融资4亿元。同时,公司在现实的经营当中也并不缺少资金,反而现金流十分充裕,上市仅为圈钱目的显而易见。

隐瞒有息负债真实水平

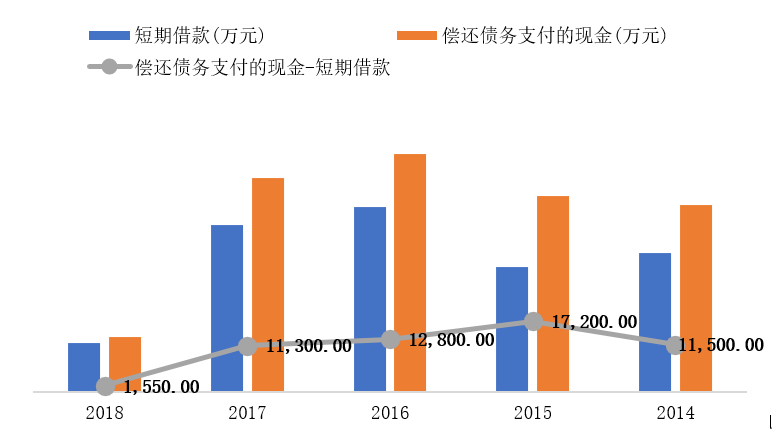

公司为何需要5年内持续性地外部融资规模未低于4亿元,且与同行业可比公司也有如此50倍的差距?这其中的缘由或归结为公司存在隐瞒真实的负债水平问题,故需额外筹资大量外部资金弥补债务缺口。根据图2,公司现金流量表中,每年的偿还债务所支付的现金与上期短期借款规模均不对等,且远高于短期借款,其中在2015年两者的差值最高达到1.7亿元,这侧面说明公司存在其他未在资产负债表中披露的有息债务,报告期前后人为调减负债并有意隐瞒真实的负债水平。

图2:公司自2014年以来(除2018年),每年的偿还债务支付的现金和上期的短期借款规模总有超过1亿元的差值

数据来源:招股书

不符合所选择的上市标准

自2018年下半年开始,公司2017、2018和2019年连续三年的大客户上汽红岩以降低成本为由引入其他供货商,导致公司对上汽红岩的销售下降了13,080万元,较2018年的销售额下滑幅度为37.51%,占比2019年营收的12.26%。但是公司在仅计提东风朝柴应收账款的50%的陈述中,归因为公司与其的业务合作持续进行,公司在考虑信用减值(应收账款减值计提)时,是否有考虑一个正在破产重组的公司东风朝柴,为何还需要继续花费大额成本继续向公司采购产品?是否有可能像公司第一大客户上汽红岩一样以降低成本为由引入其他供应商?凯龙高科2019年只计提东风朝柴应收账款的50%是否合理?为何没有和同样是破产的江西大乘和云南力帆一样按照100%减值计提政策。

若在净利润中计提这部分应收账款减值损失和使用现金表中的销售商品收到的现金替代利润表中的营业总收入,公司最近两年的净利润则皆为负。根据招股书中所选择的上市标准(最近两年的净利润为正,且合计超过5000万元),公司实际上完全不符合所选择的上市标准,并且存在依靠会计粉饰处理利润表、夸大营业收入规模和美化净利润率的问题。