2020年6月22日,读客文化股份有限公司更新了招股说明书,拟在创业板发行不超过4001万股,募资约2.6亿元,用于版权库建设项目。根据招股书披露,公司的主营业务为图书的策划与发行及相关文化增值服务,主要的收入构成以纸质图书和数字内容为主,主要的大客户有当当和京东等类似的大型网络销售平台。

《股市动态分析》记者经过深度调查发现,读客文化的现金流含金量极差,公司涉嫌通过会计粉饰处理利润表,虚假提高净利润规模以达到所选择的上市标准。

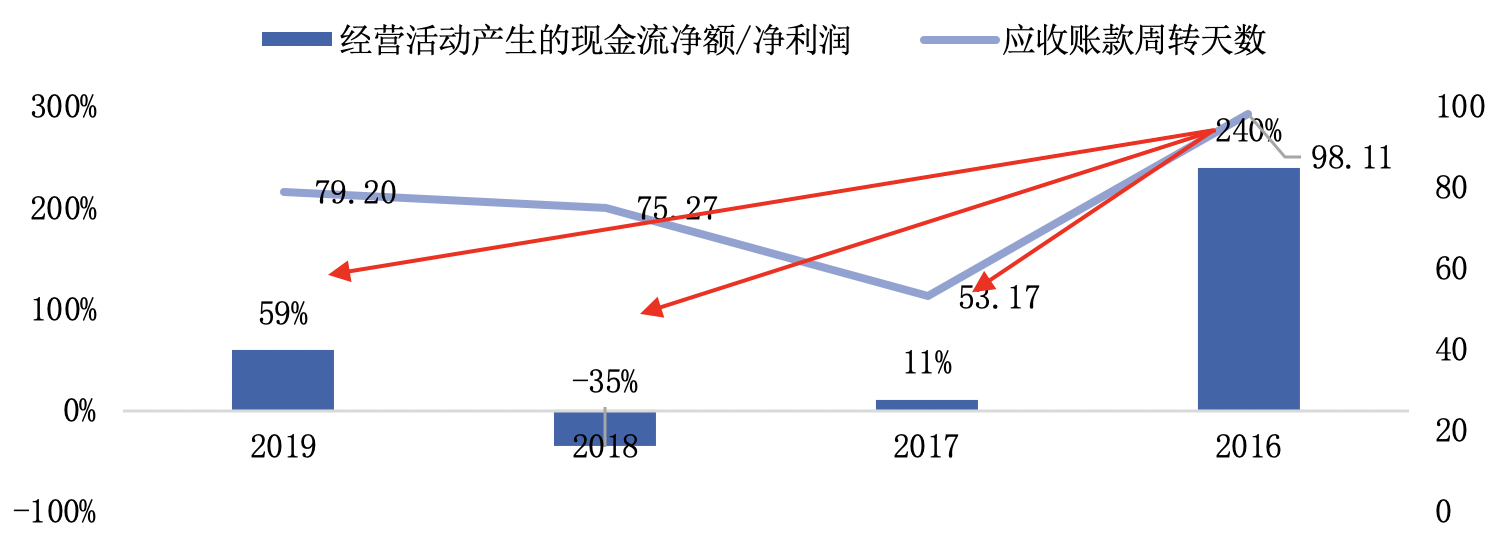

图1:现金流含金量极差

公司经营活动产生的现金流含金量极差,在2017、2018、2019年连续3个财报的经营活动产生的现金流净额大幅小于同期的净利润,净现比分别为11%、-35%和59%,其中2018年这一数据指标竟录的负值,这证明了公司利润表中的净利润产生的实质现金流入极低,或存在激进的会计处理方式和虚假做大利润规模的问题。(见图1)

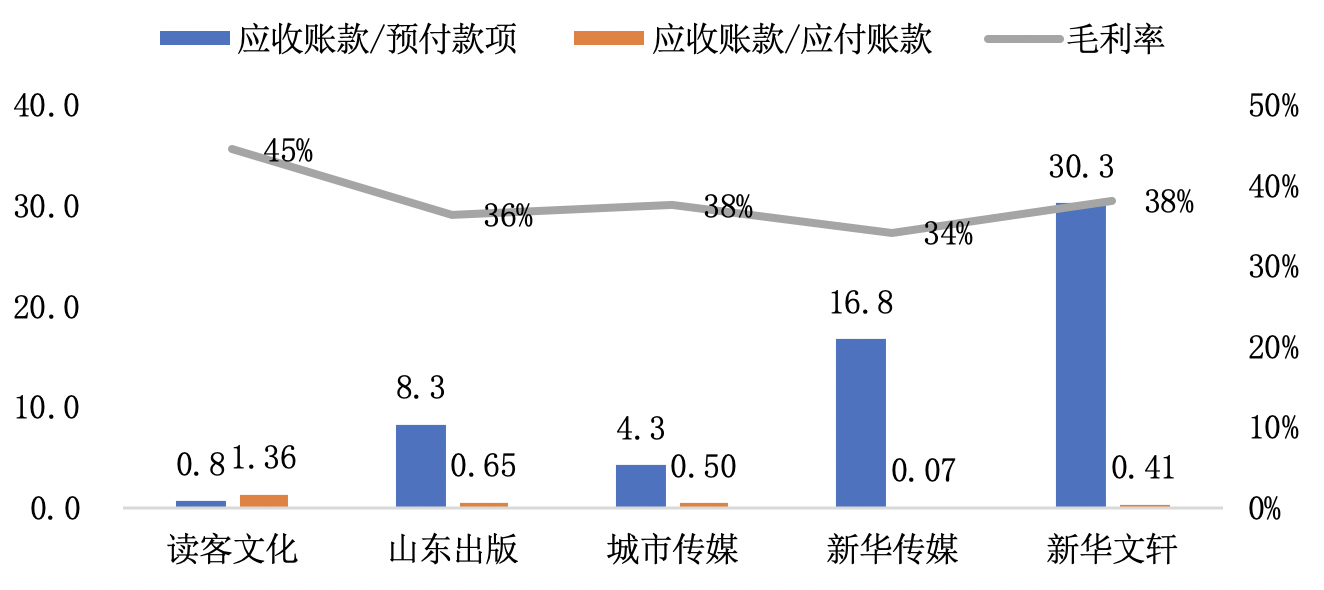

图2:毛利高于同业可比公司,上下游话语权却最低,与强势出版商地位不符

在盈利能力方面,公司毛利率在2019年高达45%,招股书列举的可比公司和行业龙头公司山东出版的毛利率均低于公司,高于行业毛利率平均水平近10个百分点,表明公司有远超行业对于上下游的议价能力。然而,2019年公司的预付款项却超过同期的应收账款,这一现象并未出现在相对低利润率的可比公司和山东出版,同时,公司的应收账款相较于同期的应付账款这一数据指标也同样远大于同行业可比公司,这表明公司对上下游话语权是相对较低的。高于行业平均水平的毛利率揭示了公司对于上下游具有超额的议价能力,但是应收帐款/预付款项和应收帐款/应付账款这两项数据指标与行业可比公司比较时,却与其远超行业的高毛利率所揭示的对上下游是互相违背的。(见图2)

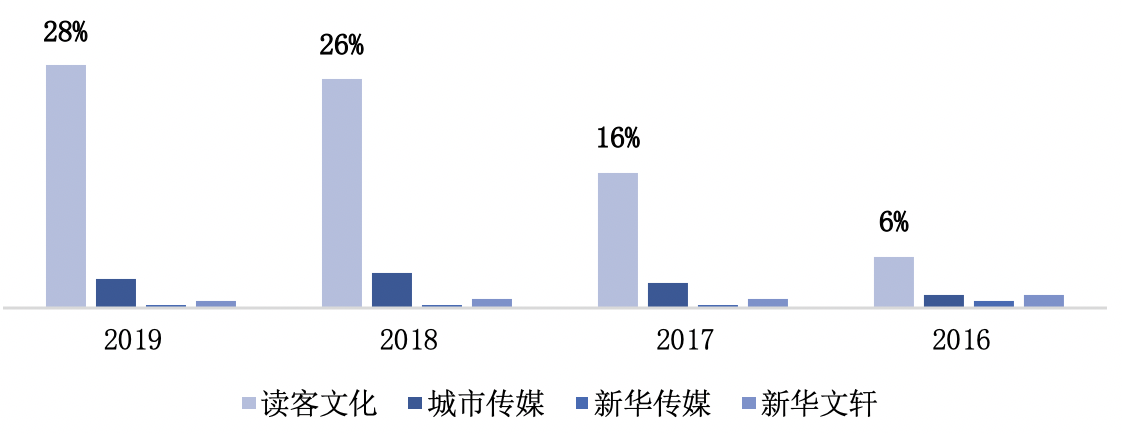

图3:预付款项占比营业收入远高于同业,与行业特性不符

再者,高额的预付账款/营业收入进一步表明公司涉嫌虚假提高利润率的现象。公司的预付账款相较于同期营收呈现逐年大幅上涨的趋势,并且这一数据指标远超过招股书中披露的3家可比公司的水平,2019年的预付账款竟然约占比同期的营业收入30%的规模。因为预付账款并非存在指定银行,故会计事务所难以查考其真实性,高额的预付账款规模远超过行业平均水平,同时也不合常理逻辑,这进一步表明公司存在虚假提高利润率的现象。公司在2017、2018、2019这三年当中,净利润与经营活动产生的现金流净额的累积差值为1.54亿元,也就是公司或虚增了1.54亿元的净利润,而应收帐款、存货和预付款的三年累积增加额约有1.94亿元,故公司用激进的会计处理方法虚假提高净利润率,将利润表流入的虚假现金流以应收帐款、存货和预付账款的形式在资产负债表中列示,从而借此达到公司所选择的两年净利润为正且大于5000万元的上市标准。(见图3)

表1:公司内外自由现金流测算

|

2019 |

2018 |

2017 |

2016 |

|

|

经营活动产生的现金流量净额(万元)/OPCF |

3,679 |

-2,137 |

569 |

4,167 |

|

- 购建固定资产、无形资产和其他长期资产支付的现金(万元) |

1,669 |

336 |

115 |

183 |

|

- 分配股利、利润或偿付利息支付的现金(万元) |

0 |

0 |

768 |

1361 |

|

= 自由现金流 |

2,010 |

-2,473 |

-314 |

2,622 |

|

+ 筹资活动现金流入小计(万元) |

0 |

0 |

18,984 |

0 |

|

= 自由现金流+外部融资 |

2,010 |

-2,473 |

18,669 |

2,622 |

|

(自由现金流+外部融资)/OPCF (%) |

55% |

- |

3280% |

63% |

公司在2017年外部融资近1.9亿元,同时在2019年的自由现金流约为2000万元,在近4年没有任何外部有息债务的情况下,若公司以现状继续运营再多2年,就足够支付2.5亿元的募集资金建设版权库项目,那还需花费大量成本、人力、时间并且稀释股东权益上市融资就不合常理。(见表1)此外,招股书也并未就2017年外部筹资1.9亿元(是同期现金流量净额32倍的规模)进行充分披露其资金渠道的来源。综上所述,公司涉嫌通过激进的会计处理手段人为提高净利润率水平,虚增的现金流以应收帐款、存货和预付款项列示在资产负债表,借此达到相关的上市标准。需要指出的是,面对本刊提出的上述问题,截止记者成文,读客文化也没有进行回复和说明。