国电南瑞(600406)是国电总公司系统内的首家上市公司,目前拥有40余条产品线,产品和服务覆盖全国各地以及100多个国家和地区,是能源电力、工业控制和电力智能领域的绝对领军企业。公司的看点主要有三点:1)受疫情影响,国家紧密部署新基建促进经济复苏,今年国网初步安排电网投资超预期,达到4500亿元,加上可带动社会投资总体投资规模超过1.3万亿,新基建中多个重点领域均与公司业务密切相关,利好公司未来发展;2)泛在电力物联网是国网“三型两网、世界一流”的重要组成部分,随着泛在的加速推进,公司信通业务有望进入高增长周期;3)公司业绩处于稳定增长阶段,未来国家电网倾向于特高压、电网信息化、充电桩、电网智能化等环节,均与公司业务深度契合,公司未来业绩稳定增长有一定保障。

新基建的重要获益者

今年疫情对全国经济造成了巨大影响,为了促进经济复苏,国家宣布新基建发展理念,其中特高压是新基建核心项目之一。国家电网于今年4月宣布,今年特高压项目投资规模达到1811亿元,并确保年内建成“3交1直”,力争明年建成陕北-湖北、雅中-江西直流工程。继电保护和特高压输电在特高压板块下是核心业务。在继电保护方面,国电南瑞与其全资子公司南瑞继保都是每年国网继电保护里的中标“大户”。2019年国网公示的继电保护中标结果来看,南瑞继保以中标总金额12.42亿元,中标占比25.3%牢牢占领行业龙头地位,优势明显,而国电南瑞以中标总金额7.29亿元,中标占比14.9%位列第三,保持领先地位。

图表1:2019年国家电网继电保护中标总金额 图片来源:思仿继电保护公众号

特高压直流输电环节中,主要设备包括换流变压器、换流阀、直流控制保护系统和直流场设备。特高压直流输电产品技术含量高且市场相对集中,核心设备换流阀以及控制保护系统基本由龙头企业垄断。目前换流阀核心供应商包括许继电气、中国西电、北京四方以及南瑞继保,其中国电南瑞历史市场占比在42%;在直流控制保护系统方面,国电南瑞占50%左右市场份额,优势明显。

图表2:特高压直流输电核心设备投资占比和龙头企业 图片来源:新能源网

在换流阀方面,公司预计受益金额约50.4亿元,而在直流控制保护系统方面,公司受益金额为9.75亿元。

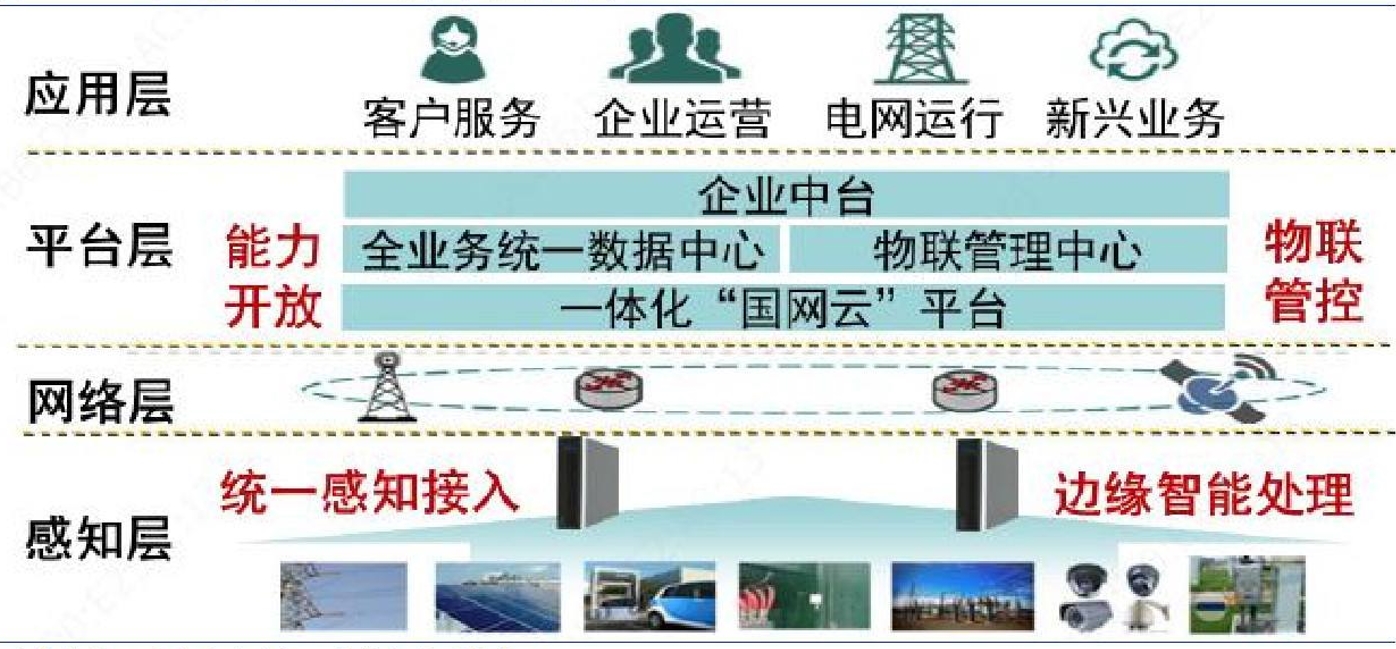

泛在新机遇

2019年初,为顺应能源革命和数字革命融合发展的趋势,国家电网提出了“三型两网、世界一流”的战略目标,其中“三型”指枢纽型、平台型、共享型企业,围绕产业属性、网络属性、社会属性明确了发展方向;“两网”指坚强智能电网和泛在电力物联网。据测算,广义的泛在物联网至2024年的投资总规模有望破万亿元,其中信息通信领域的投资预计在3380亿元,占比有望逐步上涨至四成。近年来,国家电网的信息化投资始终处于较低水平,根据国家电网2016-2018年社会责任报告的数据,从16年至18年,国家电网信息化和通信项目的投资额占电网总投资额的比例不到3%。虽然目前国电尚未公布19年的信息化投资额,但从19年的信息化设备招标量来看,尽管相比前几年的占比有所增长,但与投资额10%的目标相比较,增量空间仍然很大。根据国家电网规划,到“十三五”末,智能化电网投资额占电网总投资额比重将达到10%以上,信息化投资未来空间十分巨大,2020年以后投资额有望迎来较大的增幅。国电南瑞拥有信息通讯技术和电网智能技术,并在电网领域实现二者充分融合。过去10年智能电网建设信息化与智能化的积累,使得公司已成为泛在电力物联网建设的主力军。从2019年前几批次信息通信设备招标情况看,南瑞竞争优势明显,信息化设备和服务中标份额分别为43%和44%。

图表3:泛在电力物联网的技术层次架构 图片来源:国网互联网部

2020H1,公司实现营收121.54亿元,同比增长11.15%,其中电力信息通信业务占比17.85%,上升3.15pct,保持了逐年上升的趋势,已经成为公司第二大业务板块。

业绩稳定增长

国电南瑞经过多年重组、注资,业务规模不断扩大,盈利水平逐年提高。随着各项业务逐渐发展壮大,投资规模稳定增长,公司的订单量和产品盈利能力不断向好。公司2019年订单金额达398.32亿元,同比增长20.33%,创历年新高,这也体现出公司业务的高速扩大。公司近五年营收和净利润始终保持正增长。公司2016年至2019年实现营业收入分别为114.15亿元、241.98亿元、285.40亿元和324.24亿元,2020H1实现营收121.54亿元,同比增长13.61%;近5年来营业收入复合增长率为29.5%。从2016年至2019年公司净利润分别为14.51亿元、37.03亿元、44.50亿元、46.60亿元,2020H1净利润46.60亿元,同比增长4.72%;近5年净利润的复合增长率为29.1%。公司从2016年至2019年归母净利润分别为14.47亿元、32.41亿元、41.62亿元和46.60亿元,2020H1归母净利润为13.77亿元,同比增长14.59%;近5年归母净利润的复合增长率为27.6%。近十年来,公司有9年的毛利率在25%以上;有6年超过28%。分业务来看,公司核心的产品保护类设备毛利率更是能够达到40%左右的水平。公司近三年毛利率较为稳定,2019年毛利率为28.79%,同比增长0.05pct。由此可见,公司有着良好的发展前景,且公司的盈利能力和盈利稳定性表现良好,有投资价值,适合长期持有。