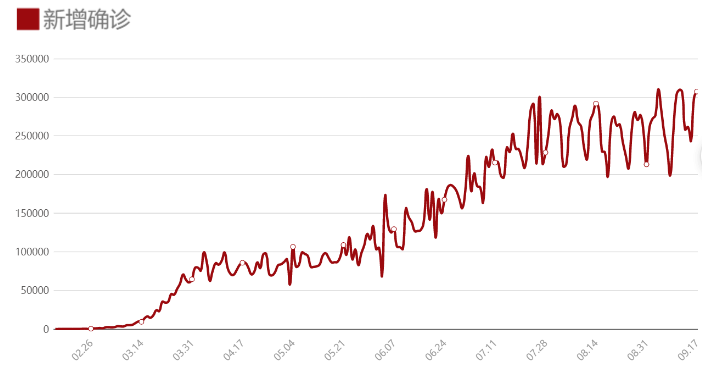

三季度新冠疫情依然在全球肆虐,截至9月15日全球新冠确诊病例超过2900万人,累计死亡病例超过90万人,美国、印度、巴西、欧洲都全面告急,印度一个月内可能会成为全球确诊病例最多的国家,新冠疫情沉重打击了各国经济,多国经济衰退程度甚于2008年金融危机,美国2020年二季度GDP同比下滑9.1%,折合年率下降了31.7%,创1947年以来新低。唯一的亮点是控制住了疫情的中国,中国二季度GDP同比增长3.2%,主要指标恢复性增长,经济运行稳步复苏,在全球抗疫中一枝独秀。随着北半球冬季的来临,新冠疫情防控压力仍很大,好消息是上海复旦大学附属华山医院感染科主任张文宏表示,世界疫情看似无边蔓延,峰值未至,但曙光已现。

新冠疫情海外新增确诊趋势图

美元指数从3月23日的最高103附近,一路调整到9月1日跌破92,近期有小幅的反弹。原油价格三季度基本呈现盘整走势,在35美金到44美金的区间波动,原油价格受到需求不振影响反弹高度有限,而作为避险资产的黄金则表现更佳,黄金价格在8月初突破2000美金每盎司,创历史新高。互联网和科技股领衔的纳斯达克指数则在三季度继续反弹创出历史新高,道琼斯指数虽然三季度也有上涨,但并未创出历史新高。美国大放水是美股上涨的本质原因,资金涌向头部企业,尤其是FAAMG为代表的科技头部企业,是纳斯达克指数能创新高的原因。放水导致的美股大涨,能够分享财富盛宴的也是少数人,绝大多数底层百姓无法分享,这又进一步加大了贫富差距,这让美国社会的不稳定因素增加。

美元指数走势图

美国大选是另一个值得关注的焦点,无论是特朗普还是拜登当选,中美之间对抗的态势很难改变,由于美国现任总统特朗普上任以来对中国态度强硬且经常出尔反尔,所以多数中国民众对其很反感,内心希望拜登当选的中国人占得比例要高些,但如果特朗普在剩下的时间不按常理出牌,整出新的幺蛾子,并最终战胜拜登再次当选的话,这对投资者可能是一个心理冲击,所以10月中旬到11月份的时间窗口是要保持谨慎的。

二、投资策略

估值切换窗口。进入四季度,10月份A股上市公司将会公布三季报,而三季报后将有较长时间的业绩真空期,这段时间恰恰又是估值切换的时间窗口,2020年由于新冠疫情的冲击,受到负面影响的行业很多,目前中国经济已经全面复工复产,二季度GDP增长转正,是全球控制新冠疫情做的最好的国家,由于2020年一季度、二季度的低基数,2021年度一、二季度同比增速将比较客观,从而带动市场整体的估值提升。从主流机构预测来看,普遍预测中国明年GDP增速超过8%,乐观的机构甚至预测中国2021年GDP增速超过9%。所以在2020年四季度这一估值切换的窗口期,投资者可以多关注下因为新冠疫情因素导致的优秀公司短暂的业绩滑坡,而如果估值偏低或者合理的话,可以逐步配置。

慎防外围冲击。外围的冲击既有政治层面的中美对抗的加剧,也有美股等高位资产一旦大幅回撤对A股形成负面影响。美股处于历史高位,虽然之前已经呈现摇摇欲坠的态势,但反弹延续的时间总超出投资者的预期,美国的新冠疫情仍没有得到有效控制,美国国内对政府应对疫情失策的批评声音也多了起来,经济难以有效重启,仅靠史无前例的大放水来刺激经济,基础并不牢靠,强心针虽然可以短期续命,但长期效果不行。美国开始逆全球化,中美之间的对抗不断加剧,美国动用国家力量打压中国科技龙头公司华为,9月15日后台积电等已经不给华为供应芯片,今日头条也被美国步步紧逼,并强制要求把美国业务低价出售。越来越多的中概股开始回归A股和港股,A股上市公司也正式突破4000家。美股处于历史高位,而美国经济二季度却是80年来最差,两相对照,美股蕴含的下跌风险甚至比2008年级别都要大。美元指数在经历了近半年的下跌后,技术上也有了反弹的需要,美元指数反弹也会对股票资产形成压制。

反观A股,三季度以来经历一波快速上涨后,目前上证指数一直在3200点到3400点的区间盘整,中国政府已经控制住了疫情,最近还召开了抗疫表彰大会,给钟南山院士颁发了国家勋章,中国的经济二季度已经恢复了正增长,经济形势在主要经济体中是最好的。A股在科创板实施注册制之后,在创业板也实施了注册制,但很快创业板低价股遭到爆炒,创业板一度成交额比上交所全部成交额都大。监管层已经对创业板被爆炒股票实施监管措施,为了扶持科创板,还批准了数家基金公司来发行科创50ETF基金。A股在6月份以后,发行明显加速,目前A股上市公司已经超过4000家,新股的大量发行会对科创板、创业板等高估值板块个股形成冲击。

基金巨额募集,导致前期风格难以切换,强者恒强局面持续。A股市场风格分化明显,一边是估值高高在上的科技股、消费白马股和医药股,一边是因为受到政策打压而估值极低的银行股、地产股等,由于今年新基金大规模发行,有近30只股票型和混合型基金募集超过50亿元,能够发大规模基金的又普遍是科技主题、消费主题和医药主题的基金,这些基金募集完毕后建仓的基本是原来重仓的票,所以科技股、消费白马股和医药股,得到源源不断的新增资金来续命,维持了高估值的状况,如今这种状况有了改变的迹象,长春高新、海天味业等高位方向下跌,意味着消费白马股和医药股的筹码开始松动,一旦资金接力不上,这些股票将面临比较久的回调压力。反观低估值板块个股,由于资金天然的削峰填谷的特性,资金源源不断自发的流向低估值板块。

今年以来募集规模超过50亿的基金(偏股型,截至9月11日)

|

基金代码 |

基金简称 |

基金类型 |

募集份额 |

成立日期 |

成立来 |

|

(亿份) |

涨幅 |

||||

|

混合型 |

321.15 |

2020/6/12 |

-1.86% |

||

|

股票型 |

165.89 |

2020/2/21 |

35.11% |

||

|

混合型 |

149.06 |

2020/8/6 |

-1.67% |

||

|

混合型 |

125.94 |

2020/3/13 |

26.51% |

||

|

混合型 |

119.89 |

2020/6/18 |

4.01% |

||

|

混合型 |

115.24 |

2020/5/25 |

8.47% |

||

|

混合型 |

113.2 |

2020/1/8 |

34.01% |

||

|

混合型 |

112.19 |

2020/6/16 |

4.63% |

||

|

混合型 |

100.97 |

2020/7/7 |

0.40% |

||

|

混合型 |

98.21 |

2020/3/2 |

31.19% |

||

|

混合型 |

79.2 |

2020/2/18 |

12.13% |

||

|

股票型 |

79.15 |

2020/4/13 |

16.78% |

||

|

混合型 |

79.1 |

2020/1/22 |

27.17% |

||

|

混合型 |

79.09 |

2020/7/24 |

-2.59% |

||

|

混合型 |

79.03 |

2020/6/9 |

5.84% |

||

|

混合型 |

75.94 |

2020/2/17 |

4.61% |

||

|

混合型 |

72 |

2020/8/27 |

-0.31% |

||

|

混合型 |

70.16 |

2020/2/10 |

25.19% |

||

|

混合型 |

59.84 |

2020/5/18 |

9.84% |

||

|

混合型 |

59.53 |

2020/3/16 |

20.31% |

||

|

混合型 |

59.32 |

2020/1/13 |

29.13% |

||

|

混合型 |

59.01 |

2020/6/23 |

-1.62% |

||

|

股票型 |

58.88 |

2020/3/6 |

14.63% |

||

|

混合型 |

58.66 |

2020/6/17 |

1.79% |

||

|

混合型 |

58.54 |

2020/1/15 |

43.45% |

||

|

混合型 |

57.54 |

2020/2/27 |

30.10% |

||

|

混合型 |

54.61 |

2020/1/14 |

34.36% |

||

|

混合型 |

53.45 |

2020/2/21 |

29.80% |

||

|

混合型 |

50.51 |

2020/3/16 |

3.45% |

当今世界处于百年未有之大变局,中美对抗不断升级,我国确立了以以内循环为主,国内国际双循环相互促进的新格局,既然是以内循环为主,那么内需就是主要的关注点,这也契合人民群众对美好生活的需求这一当前主要矛盾,所以投资方向上内需股是长期关注的方向。

中共中央政治局7月30日召开会议,决定今年10月在北京召开中国共产党第十九届中央委员会第五次全体会议,主要议程是,中共中央政治局向中央委员会报告工作,研究关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议。十四五规划如何谋篇布局尚不得而知,但十四五规划和二〇三五年远景目前将会指引中长期的投资方向,会是四季度主题投资的重要温床。

四季度面临错中复杂的国外政治经济形势,行情走势会比较曲折,预计A股在美国大选附近会有比较大的回撤压力,另外美股如果出现向下熔断等极端行情也会对A股形成较大压力,所以投资策略上四季度最好先降低点仓位,最好等美国大选冲击后再买股票。投资方向上仍建议持有低估值的内需股,水电、水泥、基建、地产、银行等板块也值得配置。而十四五规划受益的板块是四季度主题投资的温床。

从近期国泰君安证券研究所所长黄燕铭的观点来看,他认为6、7月份的牛市已经结束,没有第二波,他认为上证指数会在3100点到3500点横盘震荡,中枢是3200点到3400点,横盘震荡可能到10月中旬后才会变盘。投资方向上选择周期、可选消费,建议中期还是要布局科技股。对于黄所长横盘震荡的观点,基本认同,但对他要求分析师推荐股票原因不能是看PE,作为保守型投资者我们并不认同。

行业和个股:

鉴于中国经济复苏趋势良好,经济转向以内循环为主,长期利率处于下行趋势,重点关注低估值的内需消费、水电、水泥、基建、地产、银行等板块,以及受益于十四五规划的主题投资板块。

内需消费板块,建议重点关注估值仍处于低位的家纺股、航空股和旅游股,家纺龙头公司二季度恢复情况很好,而目前估值仍在15倍PE上下,是潜在的存在戴维斯正向双击的细分板块。航空股和旅游股是疫情打击最大的板块,在经济恢复后,则面临最大的向上弹性。

水电股,建议重点关注龙头公司,比如长江电力、华能水电、国投电力等,水电公司现金流充裕,可支配现金远高于报表净利润,长江电力已经开启了购买水电同行股权的模式。水电股分红收益率都超过银行一年期定期存款利率,水电板块将受益于利率的下行,同时长江电力等机电设备折旧陆续有机组到期,利润将会得到释放,国投电力则受益雅砻江水电的机组投产,装机将增加30%。

水泥股、银行股、地产股和基建股,这几个板块典型特点是估值极低,基本上只有个位数PE,估值有巨大的修复空间,现在买入的分红收益率都十分可观,风险不大收益空间大。

十四五规划相关主题股会是四季度主题投资挖掘的重点方向,前期光伏、风电等就是因为传言十四五规划种上调了新能源的装机占比。在国内外形势波诡云谲,世界面临百年未有之大变局的关键时刻,中国转变为以内循环为主的经济模式,必然会在十四五规划上有所体现,建议投资者在10月中旬重点关注十四五规划中超预期的内容,挖掘出新的中长期投资机会。