CIS(Cmos Image sensor)即Cmos图像传感器,是决定摄像头成像品质的核心芯片,广泛应用于手机、汽车、安防、医疗等场景,手机是其最大贡献来源。经多方统计,从销售额来看,手机CIS占比约六成到七成。

目前,CIS在应用的各个主流领域都具备着量价齐升的良好趋势。在贡献最大的手机市场中,整机替换加速以及摄像头数量增加,将助力CIS芯片放量;此外,车载镜头市场空间急剧增大,安防、医疗等领域也呈上涨之势,为CIS带来更多机会。

手机市场增长稳固

与其他手机摄像头组件一样,CIS也享受到了量价齐升的红利。

就数量而言,一方面,摄像头数量不断增长带动CIS需求繁荣。如今智能手机配备多摄镜头已是大势所趋,因此,尽管手机销售景气度有所下滑,但在多摄浪潮下,摄像头出货量依然处于增长状态。华安证券称,2020-2022年,在悲观假设下,手机摄像头出货量增速达0.73%、25.13%、12.74%;乐观假设下出货量增速可达19.04%、25.13%、12.74%。通常,每个摄像头需配备一个CIS芯片,因此CIS用量也得到极大推动,相应需求从2019年开始快速滋生。

另一方面,一波波“换机潮”扩充了CIS芯片的市场规模。如今,智能手机普及率十分广泛,购买智能手机已从过去“坏了才买”的简单刚需演变到“出新款就买”的精神追求,苹果等几大终端厂商就此建立起品牌效应,整体上促进了智能手机的更新换代。据方正证券统计,消费者一般2-3年会更换一次手机。整机替换速度加快,无疑是CIS的另一催化剂。

方正证券预计,到2022年,全球智能手机CIS芯片需求量在50亿颗;2020到2024年,CIS芯片手机需求端将持续保持高速增长。

就价值来说,CIS本就是摄像头中最贵的零件,高端CIS更是具备高技术壁垒,毛利率可达40%以上。并且拍照技术层出不穷,先后涌现出大光圈、光学变焦、超级夜景等多种玩法,作为提升摄像头像素品质的关键零件,在众厂商对超高像素的不断追逐中,CIS价值愈发凸显,这就意味着其不仅有继续涨价的趋势,可替代性也在进一步收缩,最终市场容量在扩大的基础上能够持续稳固。Yole预计,2018年-2023年手机CIS市场规模复合年均增长率将达到9.3%。

汽车市场成黑马

除了智能手机,汽车也是CIS后期的一大落脚点。多家分析机构称,车载摄像头是近几年摄像头行业增长速度最快的领域,其主要推动力是ADAS的快速发展,其同样遵从量价齐升的特点:单车摄像头需求从一枚提升至10 枚以上,将大量创造 CIS 需求;此外车载摄像头在高温、防震、防水等方面都有更高的要求,也将提升CIS的单颗价值量。据旭日大数据和IC Insights分别统计,2019年全球车载摄像头出货2.5亿颗,预计2020年将达到3.2亿颗,2021年达4亿颗;2018至2023年,车用CIS市场规模将从8.7亿美元增长至32亿美元,年均复合增长率达到29.7%。

另外,安防、医疗科学系统、工业等应用领域也有上涨之势,拉动CIS持续渗透。前瞻产业研究院预测,到2023年,医疗市场规模将达到20亿元,年均复合增长率达19.50%。IDC 预计,2023年安防CIS销售额将达到20亿美元,复合年增长率达19.5%。

数箭齐发下,CIS市场整体将得到空前发展。智研咨询预计,全球CIS出货量2023年有望突破95亿颗,市场规模约为220亿美元。2018-2023年全球CIS出货量年复合增长率达到11.7%。

三足鼎立

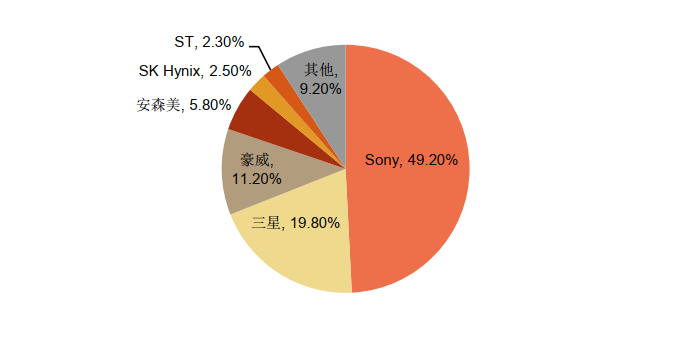

在全球CIS竞技场中,日本索尼、韩国三星以及中国韦尔股份子公司——豪威科技平分秋色,共同引领市场风向。截至2019年年末,索尼以49.2%的市占率成为CIS行业的绝对龙头;三星以19.8%的市占率位列第2,豪威科技以11.2%的市占率名列第3。三家公司市占率共计超过80%,CIS行业处于寡头垄断格局。

图:全球CIS市场格局

数据来源: HIS, 申港证券研究所

在产品性能方面,索尼与豪威科技处于领先地位。在目前主流的4800万像素要求中,索尼和豪威科技的CIS硬件可直出图像,索尼还是苹果手机摄像头芯片的唯一供应商,而三星产品尚不具备该功能。

在产业链布局方面,国内企业则稍逊一筹。索尼与三星向来采用IDM(垂直整合制造)模式,贯穿芯片设计、制造和封测整个流程。而国内企业则采用Fabless-Foundry代工模式,尚缺乏制造能力。例如豪威科技就将CIS芯片制造委托给了台积电、华力微电子和中芯国际。

不过这并不影响豪威科技的后期潜力。手机层面,豪威科技先后推出应用于4800万像素和6400万像素的CIS芯片,成功打入高端市场,技术直追三星、索尼。方正证券认为,豪威科技借力48MP的普及趋势,将在主摄市场逐渐蚕食前两者的份额;汽车层面,豪威科技已掌握LFM和HDR双重技术的解决方案;安防层面,公司已具备核心低照功能(夜鹰技术)的开发能力。东方证券表示,依靠技术领先以及受益于国内厂商的合作,豪威科技有望进一步提升汽车和安防市占率。

今年上半年,豪威科技净利润达到9.7 亿元,同比增长203%。第二季度净利润约为5.2 亿元,环比增长16%。

单论CIS封测领域,国内的晶方科技同样值得关注,目前已成为全球领先的CIS芯片封装供应商。公司起家于CIS图像传感器封装业务,积淀了丰富的TSV、WLCSP等先进封装技术,贡献营收约7成。在此基础上,公司还向MEMS传感器、指纹识别芯片等领域拓展。2020上半年,晶方科技营收达4.55亿元,较上年同期增长126.96%,净利润达1.56亿元,较上年同期大幅增长623.97%。