预计BSS业务在2020年持平,2021年恢复增长

2020上半年,传统的BSS业务主要受到新冠肺炎疫情拖累,因为整体签署订单的进度出现延误,加上建造进度亦受到影响。尽管BSS业务于2020年二季度开始恢复正常,但整体业务在2020年仍受到影响。因此,我们预计亚信科技2020年收入将持平。但是,由于5G网络建设的进度维持正常,而电信系统开发应该是网络建设之后进行的阶段(我们早前已提出投资周期主题的四个阶段),因此预计亚信科技BSS业务将在2021年恢复正常增长。

新业务具备增长潜力

亚信科技技术能力强大,公司新兴业务具备增长潜力。通过其DSaaS业务,公司凭借在大数据和AI中的业务能力来帮助电信运营商实现目标,这对于现有客户的新管理层至关重要。从中国移动对亚信科技作出投资,可以看到电信运营商非常重视发展趋势。5G OSS业务使亚信作为传统BSS企业进入O域,并开拓了新的市场空间。我们预计,公司的DSaaS业务和OSS业务将在2020年同比翻倍。

此外,垂直行业和企业云化业务为亚信科技提供了另一个增长机会,但它可能会受到新冠肺炎疫情的影响,因为大型企业在不确定的时期或会变得保守,并放慢其数字化步伐。因此,我们将该业务2020年增长预测微调至同比增长40%。总体而言,预计亚信科技新兴业务在2020年将占总收入的11–12%,并且在未来还会继续增长。

行业预期正在重设

在从电信供应链中多家公司的三季报和指引中,我们留意到由于中美摩擦增加(美国对中国硬件公司作出制裁)导致不确定性增加,行业环境已趋向保守。我们认为,中国的5G 建设将在未来几年保持稳定步伐。但是,市场已重设对网络部署速度的预期,因此我们亦微调了对亚信科技的盈利预测。其中2021和2022年收入预测下调为同比增长8.2%、8.3%;净利润预测分别下调为同比增长9.3%和14.3%。不过,尽管市场环境正在变得保守,但亚信科技的表现会好于其国内软件同业,有望继续从疫情之中复苏,成为5G和大数据发展下的受益者。

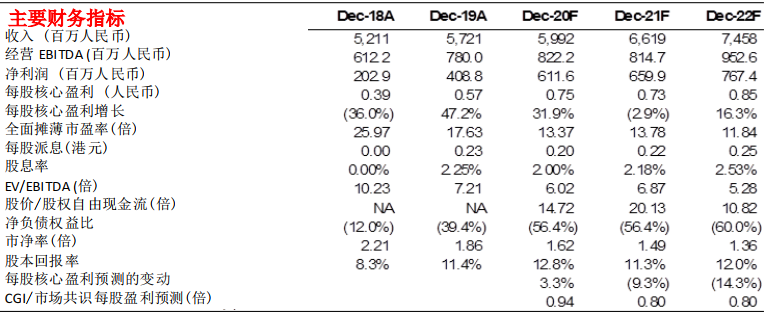

表:亚信科技主要财务指标及预测