西安凯立新材料股份有限公司(以下简称“西安凯立”)主要从事贵金属催化剂的研发与生产、催化应用技术的研究开发、废旧贵金属催化剂的回收及再加工等业务,产品应用于医药、化工新材料、环保、 新能源、电子等领域。

今年6月19日,西安凯立首次申请上市,登陆科创板,并拟公开发行不超过2336万股人民币普通股,募资约6.5亿元,投入到“先进催化材料与技术创新中心及产业化建设项目”、“稀贵金属催化材料生产再利用产业化项目”以及补充流动资金。

11月20日,西安凯立过会,但《股市动态分析》仔细研读其招股书发现,公司仍存在着诸多问题。包括核心供应商虽然在2015年就成立,但在天眼查等平台无法查询到公司具体人数及社保缴纳情况,资质令人怀疑;此外,公司原材料价格大幅上涨,拉高成本,大大压缩了利润空间,公司亟待将成本压力转移至下游。但与此同时,公司下游客户多为医药企业,伴随着医药行业集中采购等政策出台,多数客户自身盈利同样难保;最后,公司产成品与所耗材料差异较大,存调节数据嫌疑。

核心供应商资质存疑

由招股书得知,西安凯立2018、2019年第一大供应商、2020年上半年第二大供应商均为洛阳豫弘银业有限公司(简称“豫弘银业”),主要供应产品为金属钯。

天眼查显示,豫弘银业成立于2015年,但资质令人生疑:目前为止其人员规模数尚未公示,参保人数也为0。此外,豫弘银业原本经营范围为银制品压延加工与销售,而今年3月18日其突然新增了“新材料技术的开发、咨询、服务、转让”等内容,距公司上市申请日期6月19日仅仅相隔约3个月。

图一、豫弘银业基本信息

来源:天眼查

豫弘银业新材料业务是否包含钯金属?其突然变更业务范围,是否表明此前一直只经营银制品,到今年3月才涉足其他金属材料?若上述推测属实,西安凯立将一家资质不全、涉足钯金属业务仅几个月的企业作为主要供应商的行为值得商榷。

运营成本压力与日俱增

西安凯立称,自身主营业务成本主要为原材料贵金属钯和贵金属铑,而两类贵金属受环境影响密切,报告期内单价大幅上涨,致使营业成本居高不下,进而削弱毛利率。2017年至2020上半年,金属钯每克平均采购价格由177.4元涨到了448.9元,涨幅达153.04%,金属铑每克平均采购价格由289.5元涨到了900.8元,涨幅高达211.16%。公司贵金属催化剂产品销售业务的毛利率分别为15.58%、10.86%、13.04%、12.66%,逐步走低。

西安凯立在招股书中表明,若未来不能有效将成本转移至下游抵消压力,将会对自身经营业绩产生不利影响。

然而,西安凯立下游客户的现状也是颇不稳定。招股书显示,公司下游客户多属医药行业,2017-2020年上半年来自该类客户的收入占各期主营业务收入的比重分别为72.24%、63.52%、70.82%及69.19%。

随着医药行业集中采购、药品关联审评和一致性评价等政策不断推进,药品企业的集中度预计将进一步提升,其中仿制药企业利润空间不仅大幅缩小,产品质量的门槛也更高。显然,西安凯立作为上游厂商同样会受到波及。公司在招股书中表示,若由于自身产品质量、行业竞争等因素流失主要客户,或出现医药行业新型催化剂的替代使用,将对自身经营发展产生不利影响。

与此同时,若贵金属市场价格大幅下跌,西安凯立相关原材料亦存在减值可能。报告期各期末,公司存货账面价值分别为6360.19万元、6441.14 万元、8021.03万元及8707.01万元,其中贵金属占比就达到了87.87%、90.04%、93.84%及92.80%。能够想象,在贵金属价格较大的变动幅度之下,一旦减值,意味着西安凯立将要遭受不小的损失。

可见,在原材料价格涨跌问题上,西安凯立进退维谷,加之下游环境不稳定、企业盈利空间收缩等因素,公司后期盈利存在着诸多风险。

产成品产量与主要原料消耗量差异大

西安凯立主营产品为贵金属催化剂,该产品主要原材料则为金属钯和铑。按照常理,原材料消耗量与产成品产量成正比关系。但在2019年,公司两指标变动情况出现了异常。

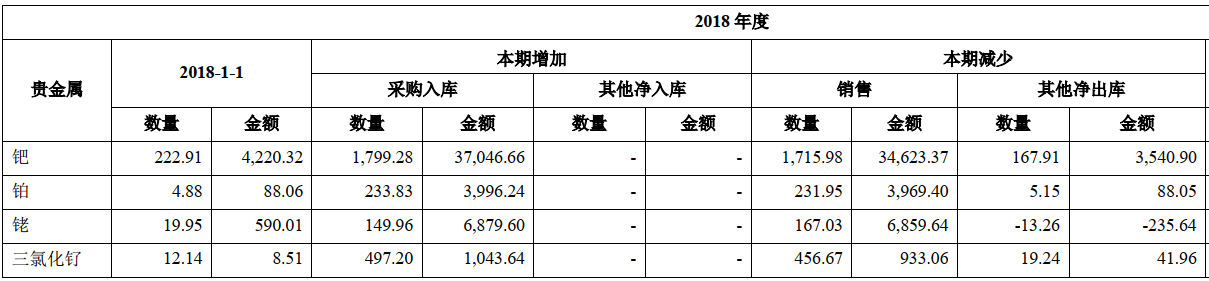

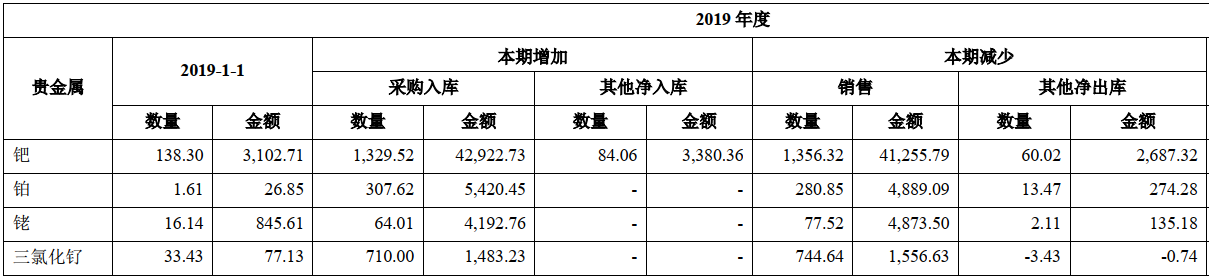

数据显示,西安凯立贵金属催化剂2019年产量为96998.20千克,较2018年上涨了6.71%,而原料金属钯销售量(出库量)为1356.32千克,较2018年反而下降了20.96%;金属铑销量(出库量)为77.52千克,较2018年下降了115.47%。(表一)

表一、西安凯立2018年及2019年贵金属出入库情况

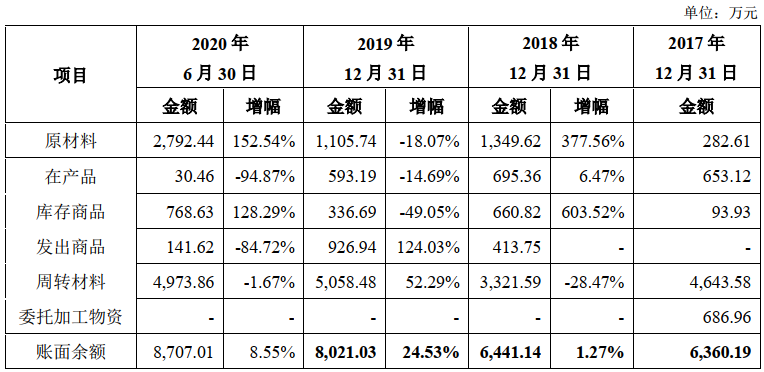

招股书显示,西安凯立存货中的在产品,2017年、2018年仅占全部账面余额的10.27%、10.80%,2019年更是下降至7.40%(见表二),因此大量耗用在产品转成产成品,致使公司贵金属原材料出库不多的可能性较小。

表二、西安凯立存货明细

数据来源:招股书

本该同向变化的两指标差异为何如此明显?究竟是西安凯立生产效率得到了大幅提升造成单位用料减少,还是有意调节了生产端数据?截至该文章发布,西安凯立仍未作出明确回复。