2020年,是行情走势极为分化的一年,新能源汽车接过2019年以芯片为首的科技股的大旗持续拉升,消费股则奔向星辰大海。科技股还算在内部板块有轮动,但消费则是不败神话,酱油、食用油、免税消费等个股迭创新高,而其中白酒板块依旧是最靓的仔。

进入2021年,消费股继续演绎末路狂欢,市场对于这样捅破天际大涨有两种认知。

一种认为这绝对是泡沫,市场情绪正在进行最后的狂欢。本刊的年度策略《2021年投资策略:旧抱团将瓦解 新赛道待酝酿》是这类观点的支持者。

另一种认为,贵有贵的道理,便宜有便宜的道理,市场做出这样的选择就已经体现了他们的价值。如中信证券《白酒短长逻辑兼备 抱紧白酒龙头》

笔者认可第二种观点的部分内容,但是第一种观点的坚定支持者。机构化不可逆,但疯一般的漂亮50动辄70、80倍的PE,已经严重泡沫化,机构在2020年年底时持续拉升持仓个股争排名,到2021年新基金发行之后又将原有持仓拉一遍。熟悉的配方,熟悉的味道,每一次这样的炒作、抱团都会创造出很多名词,比如“市梦率”;“漂亮50”。这一次是“赛道论”。新能源汽车、酱香科技和浓香科技是2020年的领头羊。然而,当前消费股的估值已经来到史无前例的历史高位,在没有新的足够劲爆的催化剂的情况下,行情继续向上的难度不小,哪个机构还能拉得动动辄几千亿,上万亿的漂亮50 ?

此外2021年要谨防流动性逐渐收紧的风险,特别是美联储,等到新发行基金的资金打完收工,没有新资金“接盘”的情况下,有一点风吹草动,都足以致命。

估值“史无前例”:好赛道就能为所欲为?

从行业整体看,以证监会的81个二级行业分类为例,2020年酒、饮料和精制茶制造业行业的整体涨幅(总市值加权平均)达到96.8%,在所有二级行业中排名第4位。(见表一)

表一:2020年证监会81个二级行业涨幅排名

|

板块名称 |

2020年涨跌幅(总市值加权平均) |

市盈率PE(TTM,算术平均法) |

市净率PB(算术平均) |

|

卫生 |

109.30 |

0.99 |

12.78 |

|

农、林、牧、渔服务业 |

106.10 |

111.41 |

4.54 |

|

研究和试验发展 |

104.62 |

103.16 |

10.63 |

|

酒、饮料和精制茶制造业 |

96.80 |

33.94 |

8.45 |

|

食品制造业 |

76.26 |

-37.02 |

6.42 |

|

教育 |

73.35 |

4.67 |

15.49 |

|

商务服务业 |

70.81 |

9.03 |

-4.05 |

|

汽车制造业 |

67.44 |

29.70 |

2.55 |

|

电气机械和器材制造业 |

66.11 |

13.68 |

4.35 |

|

化学纤维制造业 |

65.25 |

26.67 |

3.59 |

从细分板块看(申万三级行业),白酒、黄酒、啤酒三个板块2020年的涨幅(总市值加权平均)分别为122.76%、100.51%、80.7%,表现极为亮眼。从个股上看,2020年剔除新股涨幅排名前25位中,有4位来自酒行业的贡献,分别是酒鬼酒(000799)大涨336.27%,排名第10位;皇台酒(000995)大涨327.04%,排名第13位;山西汾酒(600809)大涨321.23%,排名第14位;挨边的泉阳泉(600189)大涨286.06%,排名第24位。在前25位中,酒类公司贡献的公司数仅次于光伏。考虑到2016年至2017年白酒的持续大涨,2018年的抗跌,2019年至2020年继续大涨,能够继续贡献4名前25的成员依旧令人惊叹。(见表二)

表二:2020年剔除新股后涨幅前25位的个股

|

证券代码 |

证券名称 |

2020年涨跌幅 |

市盈率(PE,TTM) |

市净率(PB,LYR) |

|

300677.SZ |

英科医疗 |

1,428.06 |

13.38 |

41.24 |

|

603185.SH |

上机数控 |

619.71 |

89.78 |

19.77 |

|

300274.SZ |

阳光电源 |

589.16 |

68.69 |

12.26 |

|

300763.SZ |

锦浪科技 |

515.83 |

82.21 |

24.97 |

|

002709.SZ |

天赐材料 |

402.20 |

127.48 |

20.33 |

|

300751.SZ |

迈为股份 |

380.58 |

104.05 |

25.91 |

|

002791.SZ |

坚朗五金 |

373.14 |

68.93 |

15.08 |

|

600399.SH |

ST抚钢 |

351.52 |

55.17 |

6.57 |

|

601633.SH |

长城汽车 |

341.16 |

83.27 |

6.38 |

|

000799.SZ |

酒鬼酒 |

338.27 |

113.95 |

20.92 |

|

600316.SH |

洪都航空 |

336.62 |

232.58 |

8.22 |

|

603486.SH |

科沃斯 |

336.13 |

185.24 |

20.17 |

|

000995.SZ |

皇台酒业 |

327.04 |

65.68 |

62.26 |

|

600809.SH |

山西汾酒 |

321.23 |

121.69 |

43.92 |

|

603976.SH |

正川股份 |

320.18 |

199.12 |

10.62 |

|

603129.SH |

春风动力 |

314.28 |

69.58 |

22.50 |

|

002594.SZ |

比亚迪 |

307.89 |

153.48 |

10.12 |

|

603301.SH |

振德医疗 |

305.67 |

6.58 |

11.36 |

|

002568.SZ |

百润股份 |

300.98 |

122.84 |

27.93 |

|

300313.SZ |

天山生物 |

300.37 |

-188.32 |

45.68 |

|

300390.SZ |

天华超净 |

294.13 |

56.15 |

15.39 |

|

600121.SH |

郑州煤电 |

293.25 |

-8.93 |

4.13 |

|

600882.SH |

妙可蓝多 |

291.63 |

387.64 |

18.47 |

|

600189.SH |

泉阳泉 |

286.58 |

-7.08 |

7.49 |

|

300724.SZ |

捷佳伟创 |

285.06 |

95.13 |

18.32 |

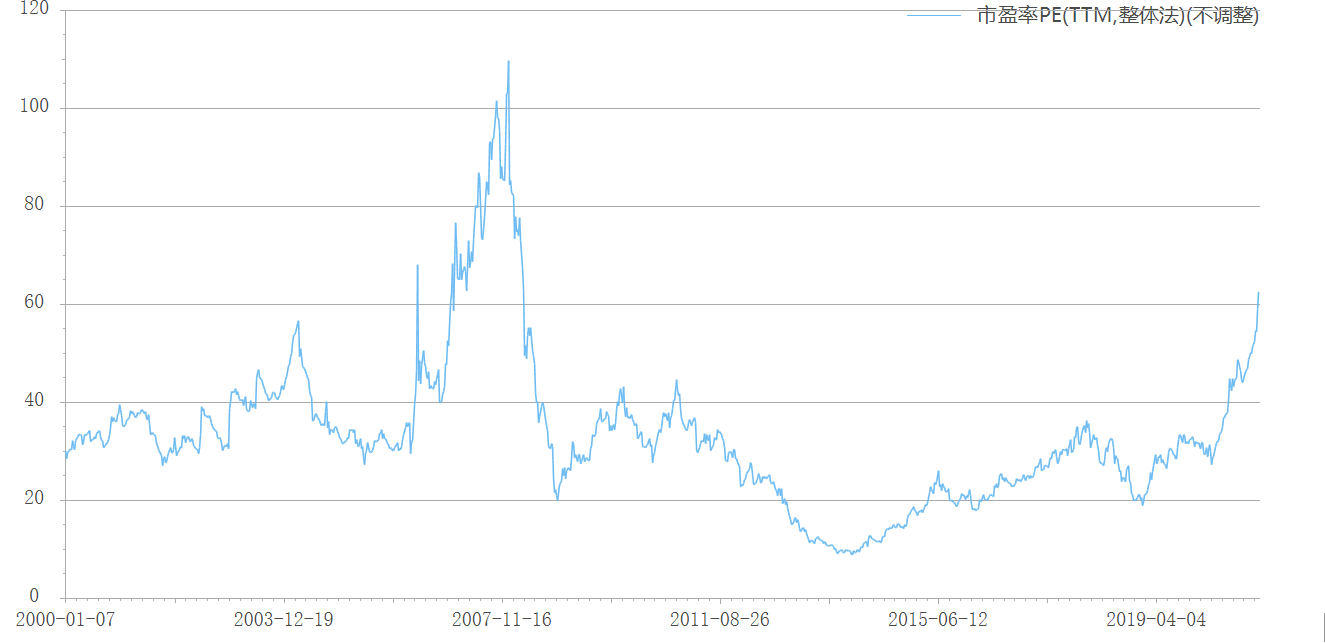

然而,在白酒股价肆无忌惮向上拉升的同时,酒类股的估值也在创造历史。以申万三级行业中的白酒为例,2000年以来,PE(TTM,整体法)倍数截止2020年12月31日达到62.6倍,是除2007年前后的股市大泡沫以外,20年来最高的PE估值。若以PB估值为标准,则2020年末15.6倍的估值已经无限接近历史最高位置。考虑到2007年无差别的股市泡沫,说现在的白酒(饮料)板块处在史无前例的历史高估位置并不为过。(见图一、二)

图一:2000年以来申万白酒板块PE(TTM)走势

图二:2000年以来申万白酒板块PB(MPQ)走势

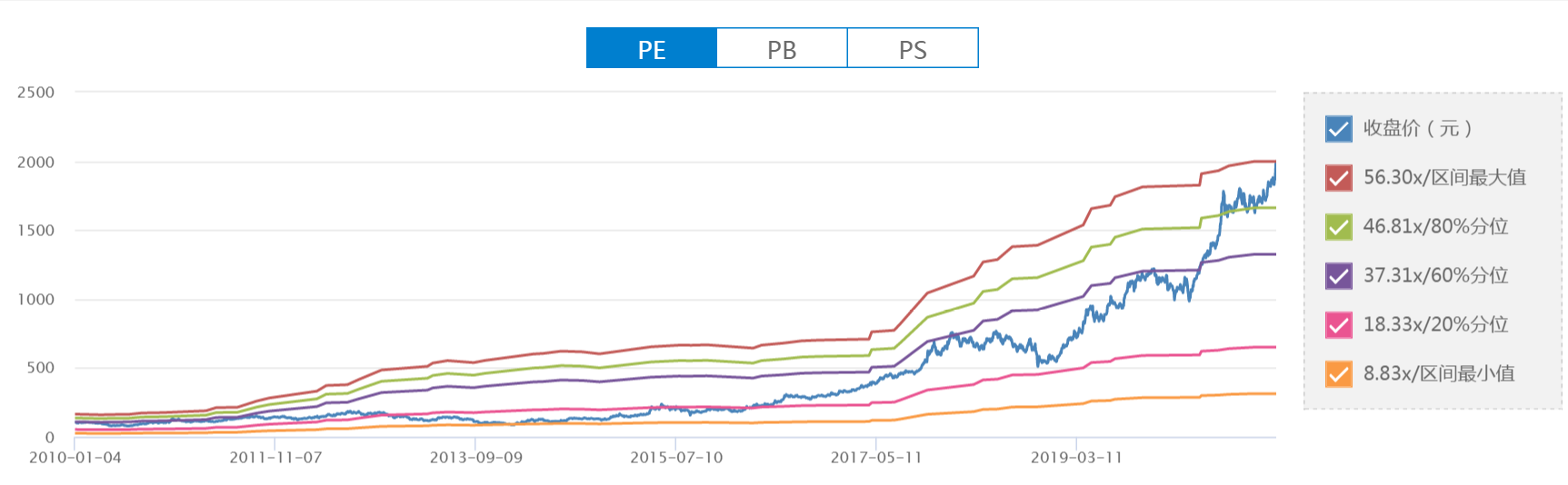

具体到个股,茅台、五粮液、泸州老窖、洋河股份、山西汾酒等PE估值均站在10年来的最高位。其中,汾酒以超过125倍的市盈率(TTM)和36.76倍的市净率成为白酒五大巨头中估值最高的个股。整个白酒行业的PE(TTM)的中位数也达到了64.01倍,这可谓奇观。(见图三)

图三:贵州茅台2010年以来PE估值走势

实际上,2020年下半年开始,白酒板块的宇宙龙头贵州茅台就已经出现滞涨,远远落后于板块指数的走势。整个酒类板块从茅台、五粮液等行业标杆的上涨,扩展到二线、三线白酒,其中以市值最小的白酒股涨势最好,而且拉升的速度从大到小,愈来愈快。比如,ST舍得和迎驾贡酒差不多用了2个月时间,分别拉升超过210%和110%,而老白干、金种子酒等行业市值靠后的,仅在12月的20个交易日左右就有翻倍行情。

无差别上涨的行情还漫延到黄酒和啤酒板块,最后稍微和酒类沾边的个股均遭到热炒,包括业绩亏损,酒水业务规模极小的青海春天(600381)连续拉板,大湖股份(600257)、苏盐井神(603299)等被强行扣上白酒的帽子拉涨,ST椰岛则一路向东北。

行业性的持续暴涨,也迎来了大量“居心叵测”的公司,如和某著名导演及演员息息相关的巨力索具宣布参股刘伶醉酒暴拉4板,而大豪科技拟收购红星二锅头,股价直接大涨近3倍。

从历史的经验看,当一个行业的炒作开始强拉垃圾股的时候,当各类沾边的概念股风起云涌的时候,当各种心怀鬼胎的企业开始借用该行业的风头炒概念的时候,大概率整个板块的行情即将到头。

笔者不否定茅台、五粮液、泸州老窖等行业头部优质企业的价值和独一无二的商业模式,但这不妨碍我们在当前节点做出如下判断——看空白酒股。

机构化不可逆:然机构并不比散户理性

酒类板块的持续拉升,其实只是机构抱团的一个最突出表现,随着机构持仓占A股比重的持续攀升,赛道化、龙头化、机构化和跟随机构炒作的情绪化正在成为A股的一大特征。

2020年是机构投资者的大年,基金的收益远超散户,目前机构投资者已经占据全A股流通市值的半壁江山。笔者在2019年第47期封面文章《A股生态“核聚变”:新股、壳股陨落 游资、散户消亡》中曾明确表示:

“从供给的角度看,单是“开天辟地”的注册制就足以让2019年在中国资本市场的历史中排上号。随着创业板跟随科创板注册制改革的不断推进;新三板“分层管理办法”的出台,再叠加重组新规和再融资新规的“放行”,股权融资市场的大门正变得越来越开放,上市公司数量或将在近年迎来井喷,新股生态也将由此改变,破发时代降临。

从需求的角度看,伴随国际三大指数争相纳入A股以及QFII/RQFII额度的取消,外资持续流入A股。QFII+RQFII+陆股通持有A 股市值已接近1.8 万亿,超过保险+社保的1.5万亿规模,接近公募的2万亿权益规模。且无论从时间还是空间上看,外资的流入依旧还处于早期阶段。此外,随着银行和保险的资管新规的落地,2020年A股将迎来更多中长期配置资金。A股机构化的趋势是无法阻挡的,游资和散户的生态将全面解构。

在注册制与市场主导力量机构化的趋势之外,A股市场近期还有一个重要的变化,沉静多年的期权市场迎来变局——沪深300ETF期权获批。对冲大时代有望开启,A股生态体系中机构的话语权将进一步强化。”

这样的猜想正在急速变成现实。根据中金公司2020年12月中旬的研究报告《中国股市生态的四大变化 》的内容:A股总市值中个人投资者持股的比例已经从2014年的28%下降到2020年的22%,“自由流通市值”中个人投资者持股的比例已经从2014年的72%下降到2020年的52%。而如果将个人投资者中,公司实控人、董监高、股权激励等多类伪个人投资者排除在外,上述指标还将继续大降。

而机构投资持股的比例已经从2014年的11%上升到2020年的21%(VS.2019年为19%),而“自由流通市值”中,机构投资者持股的比例已经从2014年的38%上升到2020年的48%(VS.2019年为47%)。

进入2021年,随着机构抱团个股市值的持续攀升,开年仅几天时间持续出现的日光基资金的持续入市,具备在自由流通市场进行定价的机构投资者的大概率占比已经超过50%。此外,外资通过QFII、RQFII、陆股通等渠道正在持续涌入。根据中金公司的测算,目前外资占市场自由流通市值比例超过9%,未来这一比例还将持续攀升,A股市场已经实质性进入机构时代。

机构化趋势最大的特点就是投资风格的“基本面化”、“龙头化”。这一趋势不仅在以白酒为代表的消费领域,还包括免税、新能源汽车、芯片、科技等各个领域,基本面优质的头部企业,不仅大幅好于行业表现,更好于市场表现。随着“机构化”趋势的不断加强,这一投资风格的趋势也将持续加强。

然而,A股市场中报得上数的基本面优异,又具备赛道和龙头特性的个股数量并不是多数,随着居民权益资产配置比例持续攀升,机构资金量的持续膨胀,大量机构持仓的个股估值泡沫化正在成为现实。或许,这又是另一种为国家纾困的方式。

回到白酒板块,作为2020年白酒板块涨得最好龙头股,贵州茅台的大股东已经进行了两次股份划转,每次都划转了4%的股份,前一次划转的4%股份,截至12月23日仅剩0.96%,说明此前进行了大比例的减持,近期划转的4%,对应的市值超过900亿元,相信是贵州省缺钱而通过减持茅台来筹措资金,毕竟地方政府的债务、减税、降费都需要钱。

这样的事情不是孤例,老白干在2020年12月25日,老白干公告衡水市财政局将其通过衡水市建设投资集团有限公司持有的老白干集团国有股权的10%无偿划转给河北省财政厅持有,2021年1月5日,泸州老窖集团有限责任公司将持有的10%股份无偿划转给社保基金,由四川省财政厅代持。上述财政部门若未来因为资金需求卖出股票可以理解,但如果不是行业集体性高估,笔者认为地方政府也不会将如此香馍馍转手。

不仅白酒,目前基金抱团个股的估值“起步价”普遍达到60倍PE,大量公司更是在100倍以上晃悠,投资者需要相信常识,即使抱团股短期还有上行的空间,但中长期而言,除非业绩足够惊艳,不然未来收益将不会好看,所谓君子不立于危墙之下。

不能寄希望于美国为首的大放水延续

2020年有很多想不到。没人能料到全球除中国外基本被疫情“攻占”,太多的人对西方的传统认知坍塌,而在中国则是公知集体崩溃的一年;没人能料到,美国政府、美联储使用的是史无前例的大放水来应对疫情,美国历史上所有印刷的美元,有五分之一在2020年印刷;也没人能够料到,在这样大放水的情况下,科技股、美股、比特币能够不断刷新投资者的认知,并大呼传统的估值体系已经过时。

2020年11月25日,一级市场的VC大佬经纬创投的张颖发表了一个言论在市场中引起了不小的震动。在文章《经纬张颖:电动车暴涨之后,如何做估值的朋友?》中,张颖高呼:“传统估值方式失效,投资判断越来越前置。”其核心逻辑是,低利率时代逼迫投资者追逐有限的优质标的,使得拥挤的交易变得更加拥挤,市场对公司价值的判断正在非常夸张的前置。这种情况令传统的估值方法在一定程度上失效,我们要用新的眼光去看待估值。

说到底,这就是大放水的结果。比特币冲破3万美元/个的大关,黄金站上1900美元/盎司,大宗商品价格持续攀升。A股同样受到以美国为首的欧美发达经济体“防水抗疫”的影响。2020年5月27日,人民币(离岸)指数站上7.1964以后便持续掉头向下,到2021年1月5日,人民币(离岸)指数最低达到6.41172,贬值幅度超过10.26%。大量的外资正持续通过陆港通北上扫货,2020年3月1日至2021年1月5日,资金通过陆股通北上净买入金额1539.7亿元,其中2020年10月9日至2021年1月5日,北上资金净买入金额为1102.05亿元,这意味着北上资金近几个月的流入趋势在强化。而外资北上买入的个股,与A股机构的投资标的重合度极高。

然而,寄希望于这样的大放水继续下去是不明智的。首先,虽然外资的地位在持续增强,但依旧还不能成为主导力量;其次,如前文所言,美国历史上所有印刷的美元,有五分之一在2020年印刷,继续期望2021年再印刷历史上所有美元的五分之一显然不现实。只要美联储袋子收紧,只要边际效果稍微转向,让世界瞠目结舌的比特币、黄金、美国房地产市场,还有美股的成长科技股都将面临“崩溃”。

而且,需要面对的现实是,虽然欧美大放水是事实,但国内显然没有放水的迹象。笔者在2020年6月初的保险行业文章《中国平安:“双击”曙光显现 改革步入深水区》中已经有明确的说明:“4月26日开始,10年期国债利率开始扭头向上,而银行间同业存单利率在4月底,5月初开始大幅反弹,这说明央行从市场上抽离了部分流动性。”中国的经济复苏显然优于欧美,叠加猪肉价格等持续攀升影响通膨,流动性过于富裕并不是好事。

而且,一个比较一致的预期是,2021年中国、美国和欧洲等国的经济复苏都将是大概率事件,在经济复苏的情况下继续大放水的概率十分微小,投资者要做好流动性逐渐收紧的预期。

综上所述,看空白酒。