下不来的利率 上不去的估值

2016年10月以来,10年期国债收益率从2.7%上升至3.4%。按照我们的分析,本轮利率上升是物价上涨、金融去杠杆、联储货币收缩等多方面因素导致的。从货币供求上看,“类滞胀”导致货币名义需求偏高,物价上涨、联储货币收缩、金融去杠杆限制了货币供应,利率水平自然居高难下。

那么,面对下不来的利率,股票市场会作何反应?

利率上行期,股票市场估值会有三种情形:

情形一:利率上行、估值下降。这是股票作为一类资产的理性反应,如2002年-2004年、2010年-2011年。

情形二:利率上升、估值上升。这是经济强周期的结果,如2006-2007年和2009年。

情形三:利率上行、估值稳定。这是所谓的“估值底”,如2012年-2013年。

对于本轮利率上升,上述三种情形中,第二种情况是最容易排除的,从中周期弹性最大的变量上看,今年地产投资增速下行,基建会起到一定对冲,出口因“特朗普新政”存在不确定性,但大幅好转概率有限,所以总需求难以实质性改善。

重点的情形三的可能性。如果再能排除情形三,那么本轮利率上升,将意味着估值承庆压。2012-2013年是A股2002年以来比较特殊的时期。当时虽然经济波动性已经下降,但利率并不稳定,特别是2013年出现的“钱荒”造成的利率冲击是非常明显的。面对利率冲击,股市呈现“跌不动”的局面,估值保持平稳,结构性机会纷呈。

目前,全市场(非金融石油石化)估值隐含的超额收益率,处于2002年以来历史均值以下。也就是说,股市作为一类资产,相对于国债的吸引率有限。市场估值相对无风险利率缺乏足够安全边际。这一状况和2010年-2011年是较为类似的,所以,我们可以排除情形三,并得出结论:相对于目前的无风险收益率,市场估值缺乏足够的安全边际。如果利率进一步上行,估值将面临更大的压力。

自2016年一季度以来,盈利是A股反弹的核心逻辑,也是对冲2016年四季度和2017年一季度利率大幅上行的主要动力。需求是业绩之母,房地产是中周期需求之源,也是去年以来企业盈利增速回升的主要动力。从A股2009年以来的经验上看,盈利增速的变化与市场走势相关性较强,也就是说,一旦增速见顶,盈利对市场的推动力就会减弱。随着房地产调整的逐渐展开,预计企业盈利增速虽然在2017年一季度仍有望维持高位,但后续几个季度并不乐观。

成长优于价值 消费优于周期

由于成长性有限,以沪深300为代表的价值股的估值对利率是较为敏感的。股息率是衡量价值股投资价值的重要指标,我们以30%的派息率为假设,用“派息率/市盈率”可以计算沪深300的隐含股息率。2016年熔断之后,沪深300隐含股息率曾逼近10年国债收益率,当时可以视为估值底。目前,静态来看,沪深300隐含股息率为2.2%,10年国债到期收益率为3.4%,两者差值处于2012年以来的偏高水平;动态来看,沪深隐含股息率也有进一步扩大的需求。总之,目前以沪深300为代表的价值股估值相对无风险利率缺乏安全边际,很难进一步提升。

经过2016年以来的相对调整,中小板相对沪深300的估值已从5倍调整至3.5倍,距离2012年时的均衡水平还有25%的空间;创业板相对沪深300的估值已经从8倍调整至4倍,相对于2012年时的均衡水平还有30%的空间。但如果动态来看,按照去年的业绩增速,中小创相对沪深300成分2017年的动态PE已经基本回到2012年的静态均衡水平。这一结论有两方面的重要意义,一是目前中小创相对沪深300的整体估值已基本合理,问题的关键还是在于无风险利率;二是部分成长性确定的成长股已经具备了确定的相对配置价值。

我们对周期股的配置相对谨慎的原因在于,影响周期股的核心变量是产品价格。以煤炭为例,当煤价持续上涨时,煤炭股可能会有相对收益,特别是在需求明显旺盛的环境下;当煤炭股价格下跌时,煤炭股很难有相对收益。2016年,煤炭价格持续上涨,供给收缩是基础,房地产需求回升才是根本动力;2017年,房地产投资需求下行,基础适当对冲的背景下,来自需求的动力边际减弱,这会加大上游产品价格的不确定性。在这一背景下,我们对周期股的配置观点相对谨慎。

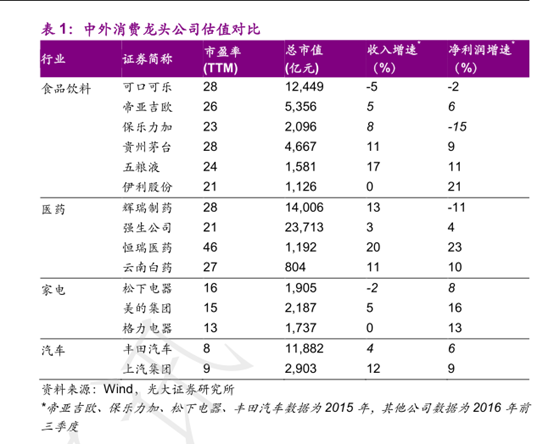

如果按照2010-2011年的经验,消费股是市场“滞涨”阶段的首选配置。现实情况是,面对已经较2010-2011年下了一个台阶的业绩增速,消费股的整体估值却基本回到了当时的水平。

为什么会出现这种局面?我们认为最根本的原因在于投资者结构的变化。随着沪港通、深港通的陆续开闸,海外资金在消费股(特别是消费龙头股)定价上的话语权已显著加大。目前外资在海康威视、贵州茅台、洋河股份交易中的占比已超过10%,在恒瑞医药、索菲亚、五粮液、美的集团、宇通客车交易中的占比已超过5%,并且这一结果限于统计口径还存在普遍低估。外资定价权加大的结果,便是目前消费股已经全球定价。A股食品饮料、医药、家电、汽车四大消费行业龙头公司的市盈率,已经和全球龙头同步。 在这一背景下,业绩才是消费股下阶段投资收益的理性预期。