现在“去杠杆”成为热词,无论是作为供给侧结构性改革的组成部分,还是作为金融“脱虚向实”的执行手段,都备受关注。经济运行及其调控都有规律可寻,经济下行以及金融过度繁荣的情况在国外也时常发生,“去杠杆”主动或者被动地被各国政府所使用,但实施结果却千差万别。

美国去杠杆的成功经验

2008年金融危机后美国首先开始去杠杆进程,并逐渐渗透和影响到全球。从目前美国经济指标来看,美国的去杠杆是成功的。

金融危机之前,美国经济杠杆率不断上升,究其原因,不外乎长期的低利率政策、金融监管不严格、金融产品过度创新以及资产价格持续上涨等。在上述因素的影响下,金融危机前美国各部门杠杆率上升迅速。一是家庭部门的杠杆率不断上升。二是政府债务不断累积。三是金融部门高杠杆运行。美国家庭和政府部门的过度借贷和高杠杆是通过金融部门来实现。金融市场的高杠杆集中体现在以投资银行为代表的金融机构的运营上。

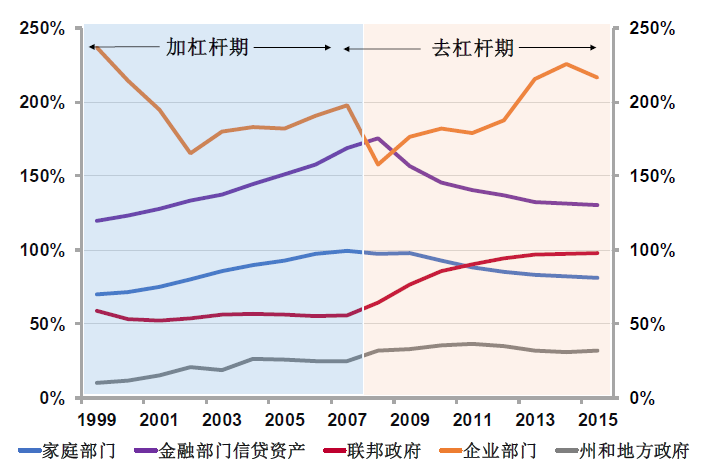

图:美国各部门杠杆率走势

数据来源:wind、中泰证券研究所

在金融危机时期,为了避免金融市场流动性困难,降低家庭部门和金融机构的债务压力,美联储和美国政府采取了一系列创新财政货币手段和逆周期的政策举措。其影响不仅表现在维护金融市场流动性、接管私人部门的债务负担、帮助金融机构实行资本重组方面,而且表现在提振总需求等方面。

一是美联储通过资产购买计划,持续向市场提供流动性,以应对次贷危机引发的大规模信贷紧缩,修复货币传导机制,扩张信用,帮助金融机构和家庭部门平稳降低杠杆率。

二是政府部门通过加杠杆,大幅提高预算赤字,实施大规模的经济刺激计划以提振总需求。通过《美国复苏与再投资法案》,从2009年开始的10年间投入7872亿美元,用于减税、政府财政纾困,以及健康医疗、教育科研、交通运输和房屋城市发展等领域的投资。同时,美国政府积极采取增长导向的减税政策。

三是美国政府和联邦存款保险公司(FDIC)积极帮助企业解困。2009年美国会授权美国政府,使之有权决定托管或接管陷入困境的金融机构。FDIC也将处置对象从濒临破产的金融机构扩大到受危机影响严重、经营压力较大的金融机构。美财政部也通过担保债权、提供再融资等方式帮助通用汽车公司成功实现重整,避免了破产。美国政府和FDIC的各种紧急救助措施和长期安排,逐渐推动美国金融去杠杆。

美国去杠杆政策效果显著

美国的去杠杆过程是剧烈的,惨痛的,可以说是以经济硬着陆为代价的。次贷危机时期,企业大量倒闭,失业率高涨,经济出现负增长。但往往这种形式的去杠杆对于经济来说也是最高效的,伴随着各部门去杠杆的推进,市场快速出清,资源重新配置整合,推动美国经济逐渐复苏。

一是美国家庭部门去杠杆成效显著。美国家庭和非盈利机构的资产负债率从高峰期2008年的25%降到了2013年的17%,2014年也维持了这一水平,这标志着美国家庭部门本轮去杠杆周期的结束。

二是美国金融机构降杠杆效果显著。从资产端来看,美国金融部门信贷资产由2008年高峰值的25.8万亿一直回落,与GDP之比由2008年的1.75一直下降至2015年的1.30。非金融企业杠杆率的走势体现了金融危机时期最低效的企业会被彻底淘汰出局,市场迅速出清,资源重新配置到效率高的企业。

三是美联储和美国政府部门加杠杆明显。一方面,量化宽松政策的实施使得美联储资产负债表规模较2008年危机爆发前膨胀了4倍多,超过了4万亿美元。另一方面,美国联邦政府层面杠杆率快速上升。2008年到2015年,美国联邦政府负债总额增加了8.2万亿,负债与GDP之比由2008年的64.0%提高到了2015年的97.8%。

日本去杠杆的前车之鉴

日本经济去杠杆过程曲折。1990年日本经济泡沫破灭以来,日本的经济复苏缓慢。不同于美国的去杠杆路径,日本市场未能有效出清,未能快速实现资源的重新配置,再加上人口老龄化严重,最终导致了日本整体杠杆率居高不下,长时间处于债务通缩阴影中。

与美国杠杆率高企的原因相似,二十世纪八十年代后期,日本向好的市场、较低的融资成本和充足的货币供给为其股票市场和房地产市场提供大量的流动性,导致金融部门杠杆率高企,推动了投机热潮的高涨。。

1990年日本经济泡沫破灭,日本股票价格和土地价格深度调整,金融市场深受打击,并且波及到了实体经济。企业压缩投资、减支裁员,银行紧缩信贷,家庭消费低迷。1990-2001年十二年间日本经济持续低迷。

究其原因,主要有三个方面:一是金融业去杠杆进程缓慢。经济泡沫破灭后,日本银行没有有效而快速地清理资产负债表,严重的不良贷款问题减弱了银行的信用中介功能。二是日本人口的老龄化严重。快速的人口老龄化不仅降低了劳动力供给与国内需求,而且增加了财政负担。三是日本企业创新环境欠佳,缺乏全球性创新技术的引领和带动,转型能力不足。

受政府沉重债务负担和人口老龄化拖累,日本经济增长动力始终不足,政府负债率已接近GDP的2.5倍,在OECD国家处于最高水平。

给我们的启示

对我们国家来说,避免大规模失业和系统性金融风险是政府的底线。所以我们不会有迅速的市场出清,但我们还要想出低位空中加油的办法,在6.5%的经济增长水平上转型,在保证就业的前提下推动资源的重新配置,从而确保“十三五”计划的成功实现。所以就不难理解“供给侧结构性改革”的政策意图,即通过“去产能”减少供给,通过价格传导支撑企业盈利,稳定就业的同时“去企业杠杆”;通过“去房地产库存”拉动总需求;通过“降成本”“补短板”提高企业生产效率和创新能力。

“去杠杆”的另外一部分就是“去金融企业杠杆”,其实2016年12月的中央经济工作会议就定下了今年政策调控的主基调,即着力振兴实体经济。

今年以来一行三会的一系列政策举措也是对“脱虚向实”总方针的积极落实。金融是现代经济的核心,资金空转不利于经济发展,金融机构杠杆高企只会积累风险隐患,但金融机构降杠杆极可能首先挤出民企的信贷资源,所以需要想办法重点降低占用大量信贷资源的,尤其是集中在过剩产能领域国有企业的杠杆率,才是治本之策。