基于我们调整后的增长和通胀预测,我们较为看好大消费、制造业技术升级以及出口相关行业的增长。同时,基于我们对下半年货币政策略微宽松和收益率曲线温和陡峭化的预测,金融行业的盈利或将环比改善。

经济增长展望

我们维持2017和2018年实际GDP同比增速分别为6.8%和6.7%的预测。我们的预测仍高于当前的市场共识——市场预测2017及18年实际GDP增速分别为6.6%和6.2%。在二季度增长环比暂时放缓后,我们预计今年下半年经济增长将彰显“韧性”,实际GDP增速将维持在6.8%的水平,其中隐含的假设是内需增长保持稳健、叠加外需进一步复苏。

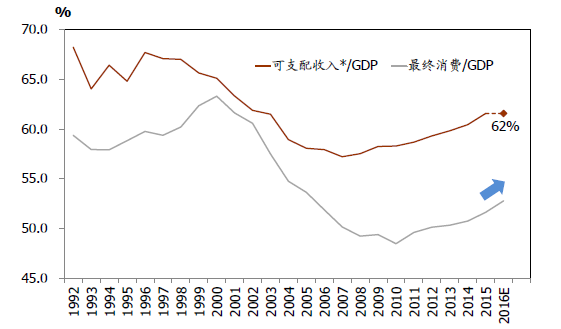

2017年下半年消费增长有望保持强劲,包括可选消费品以及符合大众消费升级趋势的消费品类。居民在国民收入中的份额自2010年以来持续上升,户籍和土地制度改革的成果开始在“新市民”消费升级的趋势中有所显现,预计农产品价格或将在今年四季度企稳,可能会在边际上改善农村消费增长。企业现金流和资产负债表继续改善,而高房价城市的地产交易额仍受限于政策调控,二者均会继续对可选消费增长提供支持。

今年下半年外需增长可能进一步加速,而下半年贸易顺差对经济增长的贡献或高于上半年。二季度以来,美国的通胀及增长预期有所回落,但欧元区和一些其他主要经济体则有超预期增长。此外,“一带一路”论坛后的相关工程和出口订单有望在今年下半年加速落地。因此2017年下半年的出口增长较为乐观。我们较为看好大消费、制造业技术升级以及出口相关行业的增长,金融行业的盈利也可能环比改善。

图:居民收入和消费在GDP中的占比稳步上升

资料来源:wind资讯、CEIC、中金公司研究部

通胀展望

我们将2017年CPI预测从原来的2.6%下调至1.7%,并将2018年CPI预测从2.7%微调至2.6%。今年以来,非食品CPI保持在2%以上,而随着国内玉米、粮食和肉类价格向(较低的)国际价格靠拢,食品CPI自去年下半年起呈现明显的下降趋势。另一方面,随着上游通胀放缓和租金涨幅收窄,非食品CPI的环比涨幅已经开始回落。因此,除非农产品价格受到供给侧大幅扰动的影响,我们预计2017和2018年CPI将保持相对温和。

我们将2017和2018年PPI预测从原来的7.5%和3.6%分别下调至5.3%和2.3%,主要是因为国内金融去杠杆降低通胀预期,且全球再通胀有所放缓。虽然迄今为止,金融去杠杆对实体经济需求的影响较为有限,但短期利率的上升抑制了投机需求和贸易品库存需求。此外,全球货币条件温和收紧的预期也对大宗商品的远期价格有所压制。另一方面,随着美国财政扩张政策实施可能性的下降、且预计石油供应增加,全球通胀动能也已减弱。除了国内金融去杠杆之外,全球大宗商品价格走低也可能会压低中国的PPI。

宏观政策展望

我们认为,今年下半年货币政策立场可能会相比二季度略显“宽松”;金融去杠杆或将本着“务实”的原则稳步推进,而不会仓促行事,虽然金融去杠杆可能仍是政策主要方向,但5月以来,监管部门更加强调保持流动性稳定、稳定通胀预期——央行加大公开市场净投放力度,地方债发行明显加快。在6月14日美联储加息之后,央行保持7天逆回购操作利率不变,表明暂时未有进一步收紧货币政策的意图。5月以来银行间利率开始回落,我们预计监管收紧将采取渐进而务实的方式,在金融去杠杆的长期目标与经济增长+流动性平稳的当期目标之间权衡。年内央行可能维持存贷款基准利率不变,并将7天期逆回购操作利率稳定在2.45%的水平。在CPI保持温和、PPI快速回归常态的背景下,今年央行上调基准利率或进一步抬升利率走廊的压力不大

我们将2017年底美元对人民币汇率预测从之前的6.98调整至6.78,主要由于美元走势弱于预期。我们预计下半年人民币汇率保持稳定,主要是基于美元维持相对弱势、而中国宏观保持大体稳定的判断。

财政政策有望保持相对宽松,而政策重点可能会进一步从增加政府融资转向提高财政政策的“效率”——即加大减税降费力度,以及盘活存量财政资金。最近国务院公布了进一步降费措施,预计将减轻企业负担2,830亿元,从而2017年全年或将为企业部门减税降费超过1万亿元。我们认为,财政政策将继续侧重于提高效率,以实现更有效率的资源配臵。同样思路下,政府可能会继续加大盘活存量财政资金的力度,包括财政存款、机关团体存款以及国企的过度储蓄。

有关机构性改革的展望

国企改革和户籍/土地制度改革或将进一步推进,收入分配改革也有望加速,尤其是社保制度改革。国企改革可能会继续侧重提高效率,包括并购重组和实行员工激励机制。户籍和土地制度改革将继续推进,以促进城镇化和消费增长。此外,政府可能会加速收入分配改革。除了增加对中低收入家庭的转移支付外,我们预计社保制度改革有望在今年迈出重要一步,划转国有资本充实社保或将开始落地。我们在之前的报告中反复强调,这一举措可能是解决中国若干结构性问题的关键——包括改善收入分配,降低企业税负,提高国企效率,降低整体储蓄率以提升中国的投资回报率。现行的结构性改革将有助于提升中国的潜在增长率,并加速中国向消费驱动型经济的转型。历史上看,“改革红利”对潜在增长率的提振通常需要几年的时间才会有较明显体现。“十八大”至今已三年有余,随着中国经济摆脱长期通缩,“改革红利”已初露端倪。

潜在的风险及市场影响

我们的增长和通胀预测面临的主要下行风险有:金融强监管下融资条件过度收紧;房地产市场走势弱于预期。虽然我们预计今年下半年金融去杠杆将本着“务实”的原则稳步推进,但我们仍将密切关注实体经济融资成本和调整后社融总量增速的变化,以衡量监管加强对再通胀进程潜在的抑制作用。同时,我们也将跟踪房地产交易量与价的变化,以衡量地产销售对投资的影响;更重要的是,地产价格及其预期的变化对企业和居民部门资产负债表的潜在影响。另一方面,增长在两方面有“超预期”的可能,即国内政策环境较预期更为宽松,以及外需增长强于预期。尽管市场仍然担心金融条件过度收紧或本轮去杠杆期间政策操作失察,但另一方面,为防止过度紧缩而采取的“未雨绸缪”的对冲政策也有可能使得整体金融条件较预期更为宽松。此外,我们认为全球经济增长存在上行空间,尤其是欧洲和日本。