6月15日美联储不仅加息还公布了缩表计划,英国央行表示正考虑加息,欧央行表示经济复苏通胀正在加快。全球正站在流动性拐点上。我们呢?当前有两种观点:第一种观点认为,中国为了稳汇率,利率会受到牵引;第二种观点认为,中国会放弃资本自由流动,以保持国内货币政策独立性。第一种做法将对国内经济、债市、股市和房市产生很大压力,我们会这么做吗?

欧美货币紧预期增强

欧州经济走强,美欧英央行集体偏鹰派,欧美股债均跌。受消费支出和贸易增长提振,美国一季度GDP数据好于预期,但5月和6月的消费支出、消费者信心指数和核心通胀走低,美元创9个月新低。欧央行行长德拉吉讲话称,目前所有迹象都表明欧元区的复苏步伐正在加强,且范围正在扩大,通缩因素已被再度通货膨胀因素所取代。欧元区6月CPI同比初值1.3%,好于预期的1.2%。英国央行行长卡尼在欧洲央行论坛上表示,如果商业投资保持增长,英国央行将有可能提高基准利率。日本5月份CPI同比0.4%,环比持平;核心CPI同比0.4%,环比上升0.1%,连续5个月上涨,但距2%的目标甚远。受美欧英央行货币收紧预期影响,欧美股市走弱,美债收益率大涨,美元走弱,非美货币走强,商品价格上涨。

国内经济中期将L型

经济通胀短期反弹,中期L型二次探底再通缩。6月PMI为51.7,较上月提高0.5个百分点,为今年次高。生产、新订单、新出口订单、原材料购进价格、建筑业订单均回升,内外需短期改善。5月规模以上工业企业利润增长16.7%,比上月加快2.7个百分点,主因投资收益集中到账、低基数、销售加快、以及价格贡献等,其中前两者贡献3.4个百分点,利润回升不可持续。1-5月产成品存货同比增长9.3%,比1-4月下降1.1个点,补库进入尾声。规上工业企业连续3个月主营业务成本上升,主要受融资成本上升影响。从6月以来的高频数据看,剔除天气因素后6月发电耗煤同比基本持平5月,表明生产平稳;地产销售降幅收窄;汽车销售转弱;家电延续热销;出口继续复苏;由于库存仍低、修正经济悲观预期,在螺纹钢、煤炭等黑色系带领下,大宗商品价格反弹;猪价止跌,油价反弹,或许意味着通胀短期下降放缓。总的判断,综合考虑到去库存、房地产调控、金融去杠杆、财政整顿、出口复苏、制造业恢复等因素,6月经济通胀短暂反弹,未来二次探底再通缩,但幅度不深、斜率不陡,中期L型。

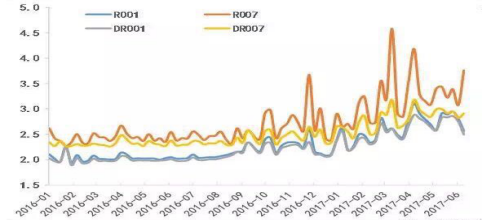

货币和财政政策走向

6月资金大考平稳过关,短端利率全线下行。Shibor全面下行,国债收益率回落,央行维稳流动性、未跟随美联储加息上调利率,6月资金面紧张并未发生。近期央行连续5日暂停公开市场操作,资金净回笼,主因临近月末财政支出力度加大,对冲央行逆回购到期后银行体系流动性处于较高水平。由于央行曾在6月初为补充跨季流动性而重启28天逆回购操作,因此,7月将面临资金集中到期。7月共有9175亿元资金到期,其中逆回购有5600亿元,MLF有3575亿元,约七成资金量将在上半月到期,资金面仍将保持紧平衡格局,但货币政策边际不再加码。人民币汇率上涨,央行引入逆周期调节因子,或许意味着在“不可能三角”中央行可能放弃资本自由流动以保持汇率稳定和货币政策独立性。

国家主席习近平29日赴港参加香港回归20周年庆祝活动,并于1日上午出席《深化粤港澳合作 推进大湾区建设框架协议》签署仪式。中国外汇交易中心和港交所的合资公司债券通有限公司网站已正式推出,网站信息显示“北向通”将在7月3日正式开通,当天会有两只利率债和四只信用债发行,在人民币汇率稳定的环境下,中美利差处于历史高位有望吸引增量资金流入。继50号文(《关于进一步规范地方政府举债融资行为的通知》)、87号文(《关于坚决制止地方以政府购买服务名义违法违规融资的通知》)后,国务院第4次大督查将于2017年7月派出督查组,重点督查地方违法违规融资担保等,下半年地方融资和基建将下滑。财政部、国家税务总局发布通知,明确资管产品管理人运营资管产品过程中发生的增值税应税行为,暂适用简易计税方法,按照3%的征收率缴纳增值税,低于市场预期。郑州、西安房地产调控升级。国资委网站发布消息,经报国务院批准,中国恒天集团有限公司整体并入中国机械工业集团公司,成为其全资子企业,国企混改再次提速。

图:银行间和存款类机构回购加权利率

资料来源:wind、方正证券研究所

资产如何配置

股市震荡分化业绩为王,债市配置价值凸显。2016年初我们提出“休养生息,向低估值有业绩的方向抱团”,2017年初以来提出“从流动性驱动到业绩驱动,买就买龙头”。证监会放缓IPO、修订减持规定、支持并购重组,银监推迟自查上报期限,央行未跟随美联储加息、维稳流动性,我们维持“监管维稳,市场喘息”判断。供给出清,剩者为王,赢者通吃,新5%比旧8%好,市场风格继续在低估值有业绩行业龙头的方向,从消费向金融、周期以及部分成长行业扩散。未来变盘可能来自货币政策转向、监管高压退潮和改革预期重启。

重大事件关注6-7月银行报自查结果后银监会整改进程、6-7月混改提速第三批试点扩围、9月底雄安新区规划提交中央审查、10月19大、11月30日前完成三三四检查整改和问责等。行业关注家电、食品饮料、银行、保险、非银、游戏龙头、通信、电子、环保、房地产等。2016年10月以来,我们基于滞涨和去杠杆提示债市风险,2017年5月下旬提出“经济通胀回调提供了基本面支撑,债市跌出价值,配置价值凸显”。6月我们对债券市场的观点转向积极:我们可能正站在新一轮债市牛市的前夜,建议哑铃型配置。房地产长期看人口、中期看土地、短期看金融,预计短周期或调整到2018年,关键看长效机制。