统计局公布了上半年经济数据,到底经济现状怎样,未来趋势如何,我们的分析如下:工业投资稳定经济,二季度GDP增速稳定在6.9%的一年高位;从需求看,投资贡献上升,出口基本持平,而消费贡献回落;从产业看,第一产业贡献率持平,第二产业微升,第三产业微降。综合来看,二季度经济的稳定主要归功于投资和工业生产。

工业投资稳定经济

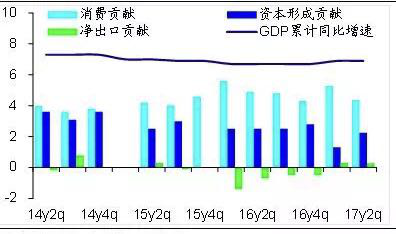

二季度GDP增速稳定在6.9%的一年高位。从需求看,投资贡献上升,出口基本持平,而消费贡献回落。从产业看,第一产业贡献率持平,第二产业微升,第三产业微降。综合来看,二季度经济的稳定主要归功于投资和工业生产。消费贡献回落,投资贡献上升。从支出法看,二季度末,最终消费支出对GDP增长的贡献率为63.4%,低于一季度,也低于去年同期,但仍占比过半,意味着消费仍是中流砥柱;资本形成总额的贡献率是32.7%,较一季度大幅回升;货物和服务净出口的贡献率为3.9%,较一季度微降。

从生产法看,二季度末,第一、二、三产业对GDP累计同比的拉动分别为0.2%、2.5%和4.2%,相比一季度,第一产业贡献率持平,第二产业微升,第三产业微降。二季度,第二产业同比增速6.4%、较一季度持平,第三产业同比增速7.6%、较一季度微降。

从支出法和生产法下GDP增长的结构看,二季度工业、投资对经济增长的贡献率有所回升。二季度工业增速的回升主要体现在6月份,单月工业增速跳升至7.6%。而从主要工业品产量增速看,并未全面回升,而是涨跌互现的走势,例如6月发电增速5.2%仅比5月的5%小幅上升,这与3月份极其类似,意味着6月工业增速反弹力度或被高估,7月的工业增速也很可能与4月一样大幅回落。

图:三大需求对GDP同比拉动(%)

数据来源:海通证券研究所

增速缓中趋降

固定资产投资增速平稳。二季度全国固定资产投资同比增速8.3%,较一季度的9.2%小幅回落,且制造业、基建、房地产三大类投资增速均较一季度回落。但6月单月投资增速从5月的7.9%反弹至8.6%,并创下3个月新高。其中制造业、基建反弹,房地产基本持平。民间投资走势与整体投资基本一致,即二季度整体略降、但6月反弹。

上半年中央项目投资同比增速-10.9%,较一季度-7.1%跌幅扩大,而上半年地方项目投资增速9.5%,较一季度的9.9%基本持平。二季度末固定资产投资到位资金同比增速1.4%,较5月底由负转正,也远高于一季度的-2.9%。具体看,6月底,国家预算内资金、国内贷款、自筹资金增速均较5月底回升,仅利用外资降幅扩大。

制造业投资增速见底回升。二季度制造业投资增速5.3%,较一季度的5.8%继续下滑。但6月制造业投资当月同比增速6.7%,较5月继续回升,印证6月制造业PMI反弹。前期终端需求改善已传导至中上游,加之盈利仍保持高增长,制造业企业信心仍强。分行业看,二季度,偏上游原材料的分金属矿增速较一季度上升,但黑金冶炼、有色冶炼均回落,其中有色冶炼6月单月增速继续回升;偏中游加工组装的电气机械、计算机通信电子、铁路船舶航空航天增速上升,通用设备、专用设备增速回落,其中专用设备6月当月增速继续回升;偏下游的汽车增速持续回升。此外,采矿业投资降幅收窄,电力热力投资增速由负转零。

基建投资仍处高位。二季度月基建投资同比增速16%,较一季度的18.7%小幅回落,但保持较高增长。具体看,6月基建投资当月同比增速从5月的13.1%反弹至17.3%,其中电力热力燃气水回落,交运仓储邮政、水利环保市政均回升。

地产投资整体平稳。二季度房地产投资同比增速8.1%,较一季度的9.1%小幅回落。其中6月地产投资单月同比增速7.6%,较5月的7.4%基本持平。地产销售一般领先地产投资2-3个季度,去年4季度地产销量增速大跌,对当前地产投资的拖累正在显现。

6月社消零售名义同比增速11%,实际同比增速10%,限额以上零售增速10.2%,均较5月回升。按经营所在地分,6月城镇零售增速回升至10.7%,乡村零售增速回升至12.9%,依然快于前者。按消费类型分,6月商品零售增速回升至10.9%,餐饮增速回升至11.9%,仍快于前者。可选消费涨多跌少。其中占比最高的汽车类零售增速从5月的7%升至9.8%,家电音像类零售增速(13.3%)微降,但通讯器材(18.5%),以及地产相关家具(14.8%)、建材(15.2%)增速均较5月回升。二季度各口径的零售增速均好于一季度,意味着消费在二季度实际有所改善。

食品服装等必需消费增速下降,而家电、家具、建材、汽车等耐用品增速多有回升。这意味着消费改善背后与也与地产销售持续超预期有关,未来如果地产销售下滑,消费增长的持续性也存疑。预测消费增速回落。预测7月零售增速略降至10.6%。

下行风险未消

虽然二季度经济短期稳定,6月份工业、投资消费增速数据全面反弹,但我们仍然认为下半年经济存在下行压力,主要有如下几点原因:

今年6月的PMI原材料库存已升至48.6的高位,工业产成品增速已升至10%的高位,意味着企业库存水平已升至高点,再回补空间有限,库存周期位于尾声;从二季度GDP平减指数看,已经从4.6%降至3.9%,标志着通胀拐点已经出现,今年年初煤炭行业限产政策退出,年中地条钢清查结束,钢铁煤炭去产能任务已经完成大半,意味着未来涨价空间有限;去年3季度发电量增速、主要工业品产量增速、铁路货运量增速等工业相关数据普遍跳升,源于去年居民大幅加杠杆,使得地产汽车销量增速大幅上升。而今年货币收紧,居民加杠杆受限,意味着高基数下3季度经济依然面临考验。预测3季度GDP同比增速回落至6.6%。

货币政策难松

金融工作会议表示金融要服务于社会经济发展,要推动经济去杠杆,坚定执行稳健的货币政策,加强金融监管协调,主动防范化解金融风险。上半年GDP增速已达6.9%,远超6.5%的全年目标,这意味着下半年是释放金融风险的重要窗口,短期内货币政策难再宽松,资产泡沫将受到抑制。