目前,基金半年报已经全部披露完毕。我们以普通股票型基金与偏股混合型基金为样本的重仓标的数据对基金半年报进行分析。

我们认为,基金中报中配置结构的变化要比配置行业的变化更为关键。2017年的市场是龙头的盛宴,继一季度龙头公司配置占比大幅提升之后,二季度这一趋势仍然持续。

我们认为,这样的趋势或许将是未来很长一段时间内基金公司配置中最值得关注的趋势,公募基金或许将从分散配置重新回到集中配置。

龙头公司受青睐

我们从两个口径关注龙头公司的占比情况。

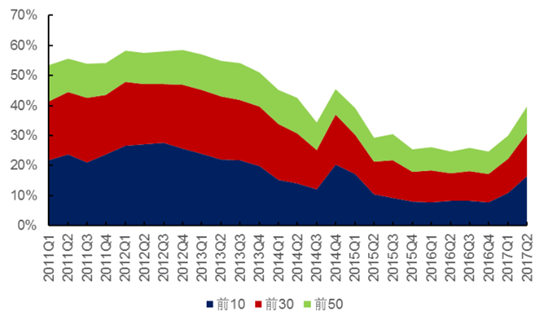

首先,从基金重仓标的前10/30/50大重仓标的占基金重仓标的的比例来看,在2012-2016年之间,除了2014年四季度的蓝筹行情之外,其它的时间段内,基金公司前10/30/50大重仓标的的占比是在不断下降的,从2012年一季度的26.7%/47.9%58.4%一路下行至2016年四季度的7.8%/17.2%/24.6%。A股公司的配置在这一过程中是不断分散的,大量的中小型公司进入到了基金公司的重仓标的行列。

而在2017年,这一趋势发生了明显的变化。一季度基金公司前10/30/50大重仓标的的占比升至11.0%/22.3%/30.1%,二季度进一步上升至16.4%/30.8%/39.6%,已经接近到了2013年的水平。

图一:重仓标的占比大幅上升(%)

资料来源:Wind,长江证券研究所

从另一个的角度来看,以我们在中期策略中筛选出来的453家龙头公司为样本,二季度,这些龙头公司的配置占比同样有了显著的上行。在一季度配置占比由29.1%升至35.0%之后,二季度进一步上升至43.6%,是在2011年之后首个显著上行的区间。

与之相对应的,是这些龙头股交易占比也在不断的上升,2017年一季度龙头公司交易

占比为24.7%,二季度升至28.8%,7月份至今交易占比为31.0%。

我们认为,这样的趋势未来仍然将有望持续相当长的一段时间,并且有可能成为比行业配置比例更值得关注的变化。一方面,正如我们中期策略报告中所分析的那样,龙头公司的业绩和估值往往比行业整体更具有吸引力,只是在过去很长一段时间内,流动性宽松带来的成长股行情个掩盖了龙头公司的吸引力;另一方面,目前龙头公司配置和交易占比仍然处于相对低位,未来有相当大的上升空间。

基金主板配置占比达55%

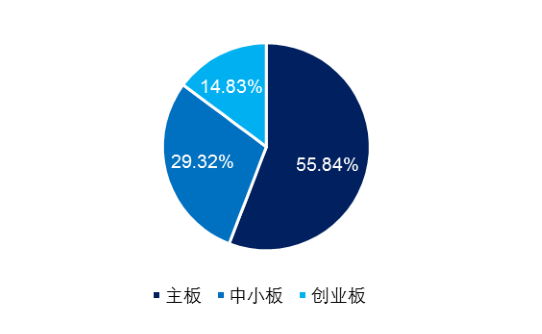

根据2017年半年报数据,基金主板配置占比达55.84%,相比于2017年一季度继续大幅上行4.61%,在过去四个季度中累计回升超过14.48%,也是自2015年一季度之后,首次回升至55%以上。中小创占比相应减少,其中,中小板占比下降1.46%,而创业板持仓占比则相比一季度持续下降3.15%,目前占比仅为14.83%,为2013年四季度以来的最低水平,自2016年的仓位高点已下降超过10%。

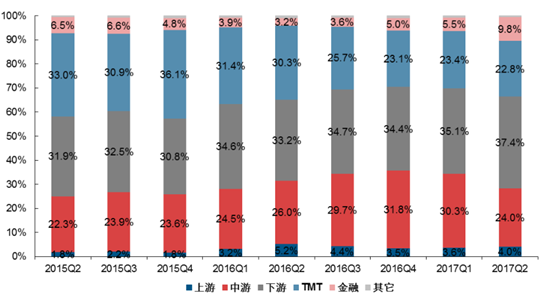

中报显示,下游消费板块仓位由35.1%升至37.4%,上升了2.3%,创下自2014年三季度以来的最高值。而TMT行业仓位占比则继续下降,由23.4%下降至22.8%,自2015年四季度以来连续6个季度下降,目前已降至2014年以来最低水平。

此外,中游板块仓位占比大幅下降,而金融板块仓位占比显著上升。中游板块由30.3%大幅下降6.4%至24.0%,而金融则由5.5%显著上升4.3%至9.8%,创下2015年一季度以来的最高值。上游仓位略升,由3.6%升至4.0%,相比一季度仓位上升0.4%。

分行业来看,二季度除消费龙头外,非银、电子、有色等行业受青睐。我们以超配比例的变化来衡量季度行业配置的变化情况,二季度,非银金融、家电、食品饮料三大行业分别位居超配比例上升的前三位,超配比例分别较一季度上升了2.9%(由-5.3%升至-2.4%)与1.7%(由4.1%升至5.8%)、1.5%(由2.8升至4.4%)。此外,电子、有色行业也位列二季度超配比例变化前五名行业,超配比例分别上升了1.0%与0.6%。

从超配比例来看,电子、家电行业在28个申万一级行业中分别处于超配比例第一、第二的位置,超配比例分别为9.0%、5.8%,此外分别为医药生物(5.7%)和食品饮料(4.4%)。

图二:主板占比达 55%以上(%)

资料来源:Wind, 长江证券研究所

图三:下游消费占比提升(%)

资料来源:Wind, 长江证券研究所