代表:长城证券、西南证券

观点:

国内创业板与纳斯达克综指大幅缩窄,创业板当前点位对资金吸引力较强;监管层为IPO正名,中小创的短期市场风险偏好有望提升。

“双创意见”再次发布,中国经济转型升级重大战略思路再次获得高层的肯定与推进;成长股与次新股跌幅过多,次新股与壳资源市值倒挂,呈现明显的市场扭曲。

长城证券:创业板风险大幅释放

27日收盘,创业板指大涨3.62%,中小板指上涨1.16%,同期上证综指仅上扬0.06%,创业板大幅跑赢主板、中小板。

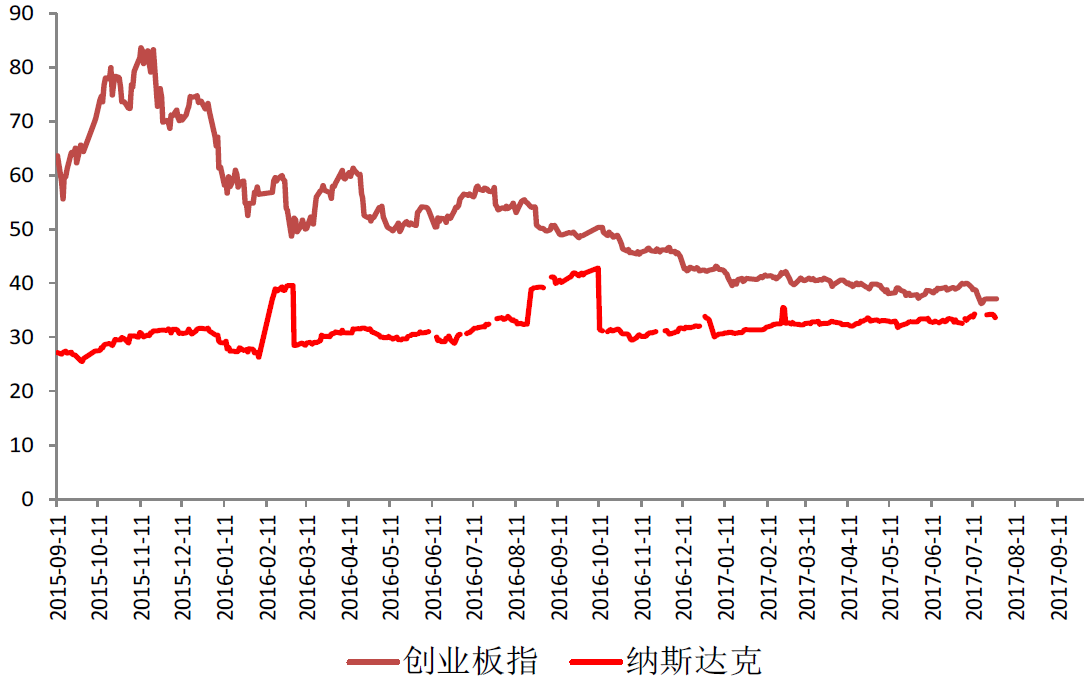

今年以来,出于对“创业板业绩、监管政策倾向”的担忧,创业板下跌11.21%,同期,沪深300、中小板分别上涨12.15%、7.5%。截止2017年7月27日,创业板市盈率(PE)为46.5倍。历史上,创业板的最大市盈率为2015年6月3日的137.86倍,最小值为2012年12月31日的28.81倍,当前创业板的市盈率已经接近历史的中低位,板块风险释放较为充分。7月24日,彭博社报道,中国创业板指数基于已公布业绩的市盈率目前为36.2倍,略高于纳斯达克综指的34.3倍,两者之差是中国创业板指数2010年启动以来的最低水平。国内外对比而言,由于国内各市场板块估值普遍高于美股股市,国内创业板与纳斯达克综指的估值大幅缩窄,创业板当前点位对资金的吸引力较强。

另外,证监会办公厅李钢7月26日表示,简单地把直接融资等同于IPO,可能是一个误解。直接融资包括股权融资和债权融资,股权融资又包括IPO、再融资等。直接融资中,IPO融资、再融资、大股东减持,其中IPO融资占比较低,2016年IPO融资规模1000多亿元,而再融资和减持是万亿元量级。2017年2月,证监会通过修订《上市公司非公开发行股票实施细则》收紧再融资规模。自4月10日新政实施以来,再融资规模同比上年下降了77%。2017年6月,证监会出台《上市公司股东、董监高减持股份的若干规定》规范减持行为、为IPO腾出空间。自《减持新规》出台以来,每天减持量同比去年降低40%-50%,而IPO融资量还不及减持减少量。自4月金融监管加严以来,在存量资金博弈下,市场一直担忧IPO加速对中小创市场的冲击。此次监管层重申“直接融资并不等同于IPO”。由于监管层大幅收缩了再融资及大股东减持规模,实际上,IPO常态化对市场影响较为有限。受监管层的积极言论刺激,中小创的短期市场风险偏好有望提升。

值得注意的是,以证金公司为代表的国家队行踪一直被视为市场风向标。2017年,证金公司成为十大流通股东的个股涨幅前50名的涨幅全部超过25%,涨幅最大的方大炭素涨幅超过218%。25日,根据创业板公司披露的中报,证金公司在第二季度大举买入昆仑万维(300418)2312.53万股(持股占比2%)、及苏交科(300284)962.49万股(持股占比1.66%),证金公司成了昆仑万维的第一大流通股东。证金公司2017年持有175只个股,全为主板市场,持有数量最多为银行股。本次行动为证金公司第一次重仓买入创业板股票,并成为前十大股东。我们认为,证金公司首次试水创业板标的,短期内,将提振创业板投资人气,市场热点有望切换至中小创。

因此,我们建议投资者从以下3条主线布局中小市值标的:1)强烈推荐佳士科技(300193): 2016年、2017年业绩分别为1亿元、1.2亿元,扣除现金后,市盈率仅为20倍,PB仅有不到2倍,第三大股东以5.8亿买入第一大和第二大股东的全部流通市值8.85%的股份,合13元/股,公司基本面质地较好,未来看产业升级并购。2)相比海外发达国家,“中国汽车保有量”及“每万辆车辆拥有的检测机构”存在明显差距,随着国内放开机动车检测站收费,下游“检测站”资金充足,且拥有较强的检测设备购置需求。预计未来5年,国内机动车检测市场将维持25%以上的增速,建议关注国内机动车检测领域龙头:安车检测(300572)。3)随着反恐和社会治安等需求增长,及“平安城市、智慧城市”等项目推进,安防需求持续稳定增长,未来5年整体增速为10%,建议关注国内领先的视频监控管理产品与解决方案提供商东方网力(300367)。

西南证券:创业板反攻有十大理由

在当前阶段,我们认为有十大理由值得投资者重新审视创业板。创业板反攻的号角,或许已经吹响。

理由一:国家对创新创业的扶持更进一步,战略性新兴产业的发展前景再次获得提升。7月27日,国务院发布《关于强化实施创新驱动发展战略进一步推进大众创业万众创新深入发展的意见》,“双创意见”再次发布意味着“大众创业万众创新”这一中国经济转型升级重大战略思路再次获得高层的肯定与推进。另外,国家开发银行计划在“十三五”期间安排不低于1.5万亿元融资总量支持战略性新兴产业,力争实现今年底战略性新兴产业整体增加值占GDP的比重达到10%左右,2020年占比将达到15%的目标。

理由二:从产业的角度看,新一轮产业革命正在酝酿中,人工智能+物联网的新一轮技术革命已经初见雏形,成长型公司迎来新的产业机遇与发展空间。

理由三:外延并购批文数量进一步回暖,显示管理层的相关政策尺度进一步放宽,为新兴产业龙头公司快速成长再次打开大门。

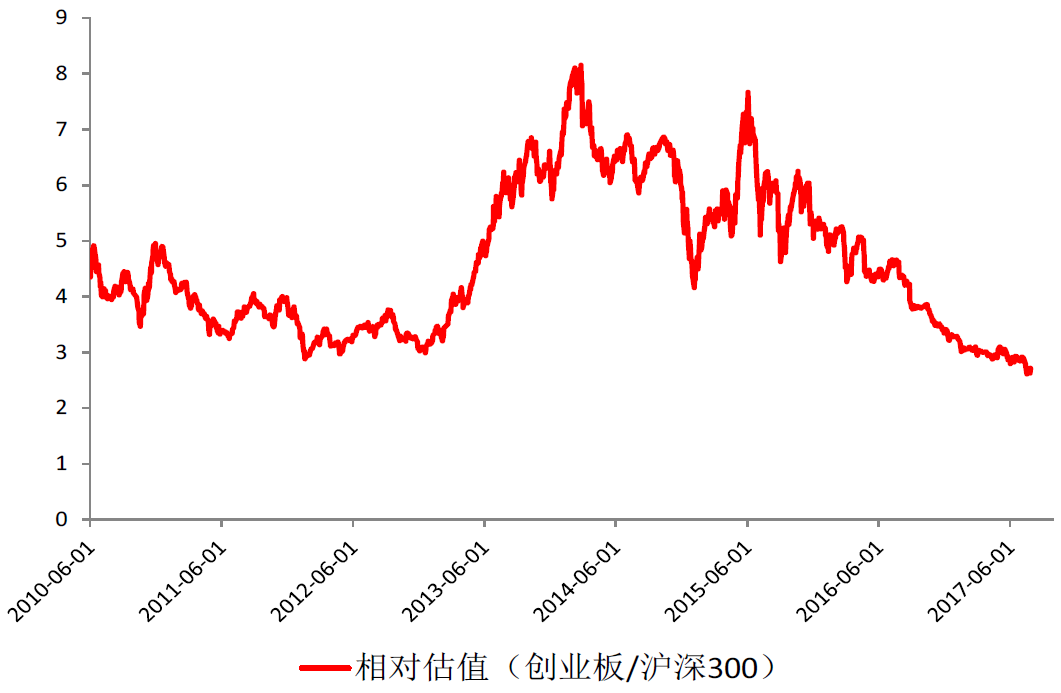

理由四:创业板的相对估值已经下降到了历史底部区间。

创业板与沪深300的相对估值降到历史最低位

数据来源:wind,西南证券

创业板指市盈率(TTM)与纳斯达克指数市盈率接轨

数据来源:wind,西南证券

理由五:从企业内生性增长的角度来看,2017年一季报显示创业板每股净资产与2016年同比开始首次实现正增长,我们认为这预示着创业板上市公司过去外延的负面影响已经消退,而内生性增长动力正在重新显现。

理由六:成长股与次新股跌幅过多,次新股与壳资源市值倒挂,呈现明显的市场扭曲。

理由七:创业板当前平均估值40倍以下是相对的底部区间,即未来IPO对流动性的分流、资金的边际收紧对创业板估值的影响都将明显减弱。

理由八:当前基金对创业板的相对配置已经回归到接近2012年的水平,处于异常低配的状态。而且,七月份以来,创业板指从1830点左右下跌到1641点,跌幅超过10%,这期间基金仓位应有进一步下降。二季度的基金持仓情况已经把上半年的白马龙头行情与对创业板的悲观预期体现得比较充分了。

理由九:近期市场的流动性环境出现明显的边际改善现象,而根据此前实证结论,小市值公司的估值对于流动性的改善更为敏感,因此创业板指数短期有估值修复动力。

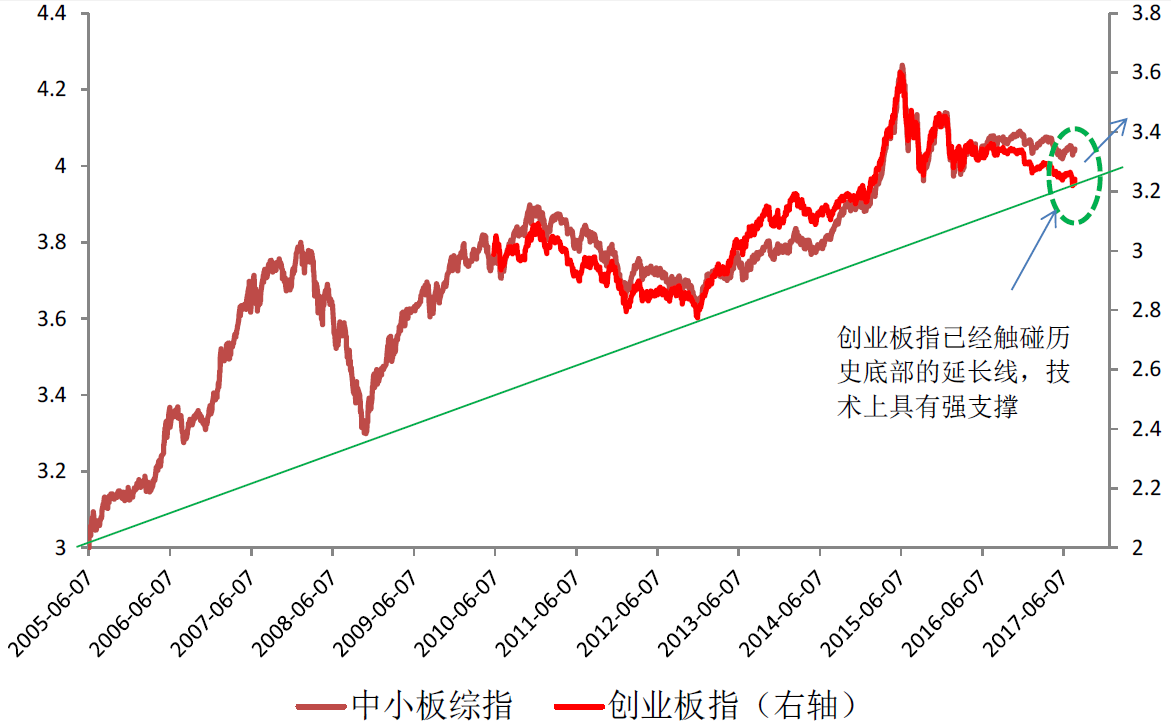

理由十:创业板指已经触碰到长期历史底部的延长线,这一技术指标显示创业板指接近见底。

创业板指已经回落到历史底部的延长线上

数据来源:wind,西南证券整理

风格轮动进入下半场

数据来源:wind,西南证券整理