新周期不是需求U型复苏,而是经济L型下的供给出清,必须重视供给侧。新周期的核心是从产能过剩到供给出清、行业集中度提升、剩者为王、强者恒强,行业龙头资产负债表持续修复为新产能周期蓄积力量,新5%比旧8%好。供给出清新周期是我们长期一以贯之的旗帜鲜明的推荐逻辑。

我们继续维持三季度经济多头判断,美欧经济改善、出口延续复苏、房地产补库、政策要求下半年增加供地、棚改提速、制造业投资恢复等支撑需求韧性仍强,供给侧改革加码推进、第四批中央环保督查、发改委化解煤电产能过剩、河北冬季钢铁限产方案、银行对“两高一剩”限贷等压制新增产能,供求格局仍有利于供给侧,企业盈利继续改善,持续修复资产负债表为新产能周期积蓄力量。

国内外经济表现

7月美国新增非农就业20.9万,超市场预期的18万;失业率4.3%,低于前值的4.4%;平均每小时工资环比增长0.3%,比前值的0.2%加快;美联储7月议息会议表示将相对较快启动缩表。欧元区二季度GDP环比初值0.6%,高于前值的0.5%,二季度同比初值2.1%,高于前值的1.9%;7月CPI同比1.3%,符合预期,与前值持平。美欧股市上涨,美国10年期债券收益率下行至2.27%,美元走弱,黑色、有色等大宗商品价格上涨。

中国7月官方制造业PMI51.4,比上月小幅回落0.3个点但仍在相对高位;官方非制造业PMI54.5,前值54.9。建筑业订单大幅回升预示房地产投资仍强,新订单、新出口订单略降但仍在高位;购进价格和出厂价格大涨,表明供给侧产能出清,新增产能受约束,库存低位,引发价格大涨、企业盈利超预期以及修复资产负债表。8月房地产销售降幅延续收窄;7月发电耗煤量同比增10.6%,高于6月的5.6%;受打击“地条钢”、关停中频炉等政策影响,供给减少,钢价大涨,钢厂上周盈利比率85.9%,维持16周以来最高位,螺纹钢价格大幅上升,周环比上升1.8%。菜价猪价回升,成品油价格放缓,中药材价格小幅下降。

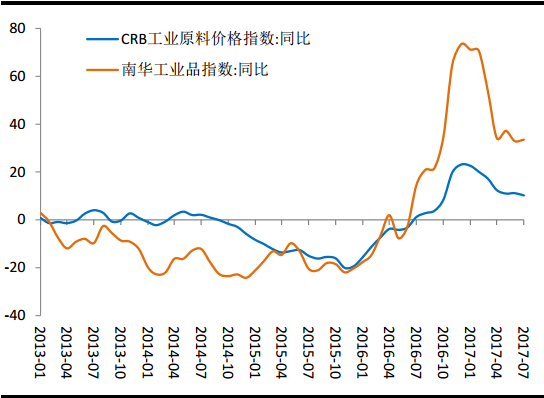

图:国际大宗商品价格增速放缓

数据来源:Wind、方正证券

货币及政策

本周央行公开市场共有7500亿逆回购到期,无MLF到期,正回购和央票到期。进入8月后,央行连续3日对大额到期逆回购进行等额对冲后,本周四资金净回笼,预计央行货币政策仍以维稳市场为主,维持不松不紧。截止8月2日,一年期国债收益率为3.3963%,较上周上升0.74个BP;10年期国债收益率为3.6311%,较上周上升2.90个BP。人民币汇率小幅升值,美元兑人民币中间价升值0.24%。

银行“三三四”进入自查收尾,部分银行上月就已拿到监管反馈的意见,进入整改期。河北省环保厅近日公布《河北省重污染天气应对及采暖季错峰生产专项实施方案》,石家庄、唐山、邯郸等重点地区,采暖季钢铁产能限产50%,全省焦化企业限产达30%左右,各市(含定州、辛集市)采暖季电解铝厂限产30%以上,氧化铝企业限产30%左右,碳素企业达到特别排放限值的限产50%以上。环保部召开2017年上半年环境经济形势分析与工作推进会,部署下半年工作重点,要求抓紧开展第四批中央环境保护督察工作,实现所有省(区、市)全覆盖,积极谋划和实施对“2+26”城市开展机动式、点穴式专项中央环保督察。国家发展改革委、国家能源局近日召开防范化解煤电产能过剩风险视频会议,强调防范化解煤电产能过剩风险刻不容缓,煤电转型升级发展势在必行。国企混改进程加速,国电神华集团合并方案上报国务院,新集团暂定名为国家能源投资集团,总资产超过18000亿元;中国联通表示,目前约有20家公司正在和其接触谈判,最快8月中旬公布最终混改方案。北京拟推共有产权住房,“新北京人”分配应不少于30%。

股市估值重构新周期

2016年初我们提出“卖出高风险偏好的伪成长,向低估值有业绩的方向抱团”,2017年初提出“从流动性驱动到业绩驱动,买就买龙头”,“新周期、剩者为王、强者恒强、新5%比旧8%好”,6月提出“流动性改善、监管缓和、经济预期修复,股市修复”。2017年A股的核心逻辑是新周期和估值重构,一是在需求稳定经济L型下的产能周期出清行业集中度提升强者恒强新5%比旧8%好,供给出清新周期是我们长期一以贯之的旗帜鲜明的推荐逻辑;二是IPO提速、打击炒壳、A股纳入MSCI等制度环境变革引发的估值体系重构,价值投资复兴。我们继续维持对三季度经济偏乐观的判断,美欧经济改善、出口延续复苏、房地产补库、政策要求下半年增加供地、棚改提速、制造业投资恢复等支撑需求韧性仍强,供给侧改革加码推进、第四批中央环保督查、发改委化解煤电产能过剩、河北冬季钢铁限产方案、银行对“两高一剩”限贷等压制新增产能,供求格局仍有利于供给侧,企业盈利继续改善,持续修复资产负债表为新产能周期积蓄力量。行业关注银行、地产、保险、券商、周期、家电、食品饮料、周期、游戏龙头、通信、电子、军工等。

虽然过去我们成功预判了A股结构性牛市和结构性熊市并存,但上证50创新高也在提升估值,创业板创新低也在消化估值,未来无论金融、周期、消费还是成长,寻找业绩和估值匹配的安全边际。前期我们基于滞涨和去杠杆一直提示债券市场的风险,在2017年5月下旬开始调整观点:“经济通胀回调提供了基本面支撑,债市配置价值凸显”。随着经济二次探底,从再通胀到再通缩,6月我们对债券市场的观点转向积极,建议哑铃型配置。2015年看空股市之后提出“一线房价翻一倍”,2016年9月份提出“这一轮房价上涨接近尾声”,我们预计短周期或将调整到2018年下半年,关键看长效机制。