近两个月来,随着市场活跃度持续提升、券商基本面改善超预期以及证金二季度大举增持,使得投资者在考虑是否要重新配置券商股。

截至上周,已经披露完毕的半年报显示,2017年上半年28家上市券商实现营业收入1232.65亿元,同比下滑0.35%;归属于母公司所有者的净利润为407.48亿元,同比下滑7.70%。然而IPO能力强、自营表现优异的券商取得了不俗的成绩。并且,目前券商板块估值仍处于历史中枢以下,大券商PB估值1.4-1.6倍,性价比极高,可适当关注。

自营为业绩分化之源

上周,上市公司半年报的已披露完毕,非银金融以1180亿元归母净利润位列盈利排行榜第二,子行业中的券商也重新受到重视。

据Wind资讯数据统计,2017年上半年28家上市券商实现营业收入1232.65亿元,同比下滑0.35%;归属于母公司所有者的净利润为407.48亿元,同比下滑7.70%。其中13家券商营收实现同比增长,山西证券增速位列第一,今年上半年营收为20.99亿元,同比增幅124.86%,其次是东方证券、华安证券,营收分别为46.28亿元、10.06亿元,同比增加59.98%、22.49%。另有15家公司营收出现下滑,且10家券商下降幅度达10%,太平洋、方正证券、西南证券同比减少逾30%。

从盈利增速来看,华安证券归母净利润为4.06亿元,同比增长52.71%,东方证券以36.76%(17.55亿元)的增幅次之,随后是山西证券、兴业证券、招商证券归母净利润增幅皆超过10%。同时,20家券商归母净利润同比下滑。

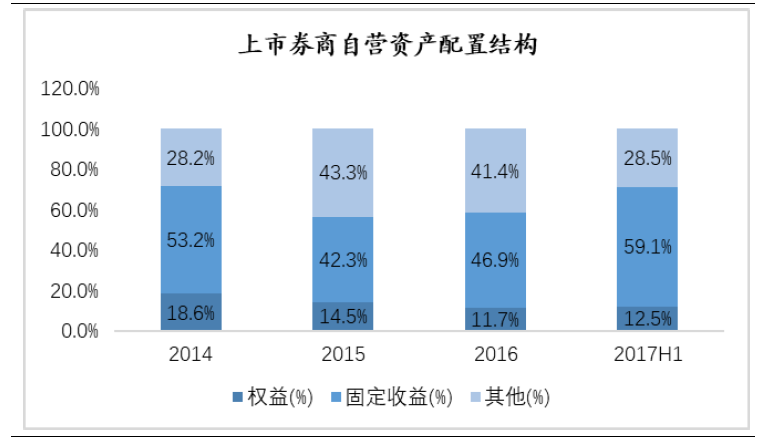

与往年不同的是,自营业绩是2017年上半年上市券商业绩的分化之源。据国泰君安分析,自营超过经纪业务成为券商第一大收入来源,经纪、投行占比双双下滑。2017年上半年,上市券商经纪业务占比24.66%,较2016年下降5.35百分点,自营业务占比28.58%上升5.72百分点,成为券商第一大收入来源,这主要受益于A股结构性牛市尤其是二季度以来蓝筹股的超预期表现,拉动券商自营收入占比大幅提升。同时,利息净收入和资管业务整体收入占比变化不大。

图:2017上半年上市券商固定收益资产配置比例大幅提升

数据来源:公司公告,国泰君安证券研究

自营业务表现中,招商证券、广发证券、国泰君安、海通证券、中信证券等大券商自营相对更为稳健,价值投资风格凸显,和上半年A股市场风格更为契合,超额自营收益拉动公司同比业绩高速增长;而在主动管理以及投资研究方面具备核心竞争力和比较优势的中小型券商,包括兴业证券等借助优异自营业绩实现业绩同比高增长。

证金增持多家券商股

上市公司半年报中,中国证券金融股份有限公司(以下简称证金公司)作为国家队的代表之一,它的投资路径也随之而慢慢浮出水面。

二季度证金公司起初现身昆仑万维、苏交科十大流通股东,之后大面积买入中小创,券商如今也站在了风口上。据Wind资讯显示,以申万二级行业分类(剔除国盛金控、宝硕股份等公司),28家上市券商中,证金公司二季度新进四家,分别是国泰君安、太平洋、国信证券和中国银河,首次买入量分别为3.34亿股、1.1亿股、0.24亿股和0.05亿股,持股市值分别为68.52亿元、4.42亿元、3.24亿元和0.56亿元,其中中国银河为今年一月份上市的次新股。

同时,截至二季度,证金公司增持海通证券、华泰证券、方正证券、兴业证券、中信证券、招商证券等15家券商,持股总数达44.52亿股,持股市值为573.11亿元。

值得注意的是,证金公司持有股份比例超过4%的公司共有11家,且7家持股比例已逼近举牌线且位列前十大流动股东,包括海通证券(4.99%,第二大股东)、兴业证券(4.99%,第三大股东)、中信证券(4.97%,第三大股东)、光大证券(4.99%,第四大股东)、东吴证券(4.99%,第二大股东)、西南证券(4.99%,第六大股东)、东方证券(4.99%,第二大股东)。也正是自2017年半年报开始披露以来,证券板块开启上涨行情,至今整体涨幅近10%。

重点标的公司

分析人士表示,目前券商板块估值仍处于历史中枢以下,大券商PB估值1.4-1.6倍,性价比极高。推荐两条主线:一是受益于政策和业绩双轮驱动的龙头券商,推荐中信证券、广发证券、海通证券;二是业绩改善较大、事件驱动的个股,推荐兴业证券、国元证券。

中信证券(600030):公司上半年营收为186.94亿元,同比增加2.95%;归母净利润为49.27亿元,同比减少6.02%。中信证券的综合业务能力保持行业领先,上半年,经济业务保持行业第一梯队,市场份额为5.72%;投行业务方面,股权承销规模1135亿元,市场份额13.5%,其中IPO主承销规模大幅增长264%,债券承销金额排名同业第一;资管业务规模6月底为1.87万亿元,继续保持行业第一;资本中介业务中,期末融资融券余额613亿元,市场份额6.97%,排名市场第二,股票质押回购余额市场份额9.73%,排名行业第一。

广发证券(000776):公司上半年营收为100.5亿元,同比下滑0.79%;归母净利润为43.01亿元,同比提升6.72%。其中自营投资收益(含公允价值变动且不含对联营企业投资)收入42亿元,同比增加24%,收入规模仅次于中信证券。自2016年起自营业务就成为广发证券最主要的收入来源,且占营业收入比重逐步提升(上半年该比重由一季度的36%升至42%),业绩弹性加大。

同时,公司投行业务收入13亿元,表现好于同业。随着IPO发行常态化仍是长期趋势,公司丰富的项目储备使得IPO承销保荐业务的动能仍强,而再融资、并购重组等业务的边际回暖也有望改善公司投行部门整体业绩表现。

兴业证券(601377):公司2017年上半年实现营业收入40.57亿,同比增长14.77%,实现归母净利润13.09亿,同比增长17.79%,业绩表现好于预期,主要原因是自营业务投资收益超预期。公司积极开展完全对冲的无风险套利投资交易,使得金融资产的收益大幅增长,同时处置金融资产所得实现扭亏为盈,报告期内共实现投资收益(包含公允价值变动损益)17.1亿,同比增长214%。