当下大家对两融余额持续攀升关注度颇高,数据上看,6月至今,两融规模的确经历了长达3个半月向上的走势,这是自2016年以来,两融余额走高持续时间最长的一次。两年前股灾导致大量融资买入强平之后,监管层一度修改规则将两融作为救市工具,在15年底又通过保证金、折算率等调整限制杠杆资金,16年初市场再次暴跌之后,两融规模从最高点的2.2万亿缩水超过60%到8000亿水平,至今也没摸到10000亿。而截止9月14日余额规模创下一年半以来高点的9818.69亿,破万在即,也到了我们重新去审视两融信号的时刻。

两融作为场内加杠杆行为,很大程度上反映了市场情绪和参与主体对大盘(或个股)走势的预期。从历史数据来看,两融规模同上证综指走势的拟合度还是相当高的(因为两融标的物主板占比75%左右,我们暂用上证综指做标准)。刨除15年以来的高值,放大看16年以来的数据,结论依然成立。今年以来两波像样的涨幅,也都伴随着两融余额的持续上升。从融资买入额的角度看更加直观,每一次指数上行,同时都能看到融资买入额走出更陡峭的斜率。

我们回顾这两年来的规则变动,除了股灾当时为了防止大规模强平,曾做过一些救市措施,在15年6月发布征求意见稿里(7月正式发布),取消投资者维持担保比例低于130%应追加担保物的规定,并不再将强制平仓作为证券公司处置客户担保物的唯一方式,另外拓宽融券卖出价款用途、允许两融合约展期等。但是整体来看,15年杠杆牛里投机情绪的泛滥,还是给了大家一次很好的教训。新规也针对场内加杠杆行为做出了一定限制,其中比较重要的包括:

①明确个人投资者最低资产要求为50万元(此前为20万);

②要求证券公司的两融业务规模与公司的净资本相匹配,要求两融金额不得超过净资本4倍;

③规定客户信用交易资金由第三方监控(之前靠券商自我约束和存管银行监督)

15年底交易所再对两融交易细则做出部分修改,其中比较重要的包括:

①对融券行为的自由度做出限制,规定客户融券卖出后,次一交易日起可通过买券还券或直接还券的方式向会员偿还融入证券(之前的规定里则没有“次一交易日”)。

②提高融资保证金比例,有原来的50%提高到不能低于100%,也就是说原来可以加到1:2的杠杆,现在只能是1:1,但是也仅针对新增合约,另外存量合约可以展期,所以现在能看到一些券商对一些标的,仍然有低于100%的保证金比例。

③新增“静态市盈率在300倍以上或者为负数的A股股票折算率为0”,这意味着,如果账户里是股票而不是现金,则能够融到的钱比以前更少。结合保证金和折算率的规定,实际上就是一个强制去杠杆防风险的过程。

说这么多只是为了说明一个道理,那就是相比于两年前,通过融资融券加杠杆的难度比当时要大,因此如果我们还能看到两融余额不断向上突破,应该来说是可以反映市场主体的参与情绪有所增强。

两融余额和上证指数

数据来源:WIND,天风证券研究所

融资买入行为的确同市场走势有高度契合之处并且能反映市场主体的参与热情,但也要看到,这一指标最多是个同步指标,并没有太强的预示作用,甚至会表现出些许的滞后性。在市场回调之前,常常能看到融资买入额突然迅速的向上突破;政策规则的变动,也常常难以改变方向,因此也不要过度依赖两融指标做方向判断。

整体来说我们认为,对两融指标应理性看待,历史数据显示两融指标并不是市场走势的前瞻指标;但是两融指标的提升是股市增量资金的重要证据。9月截止14日日均成交额超过6000亿(其中12日超过7500亿),比8月又上了一个台阶。两融的数据可以一定程度上说明成交量的提高并不仅仅来自于换手率反映的交易活跃度,而确实有增量资金入场的。这也是我们依旧认为目前市场仍然处于做多窗口期的原因之一。

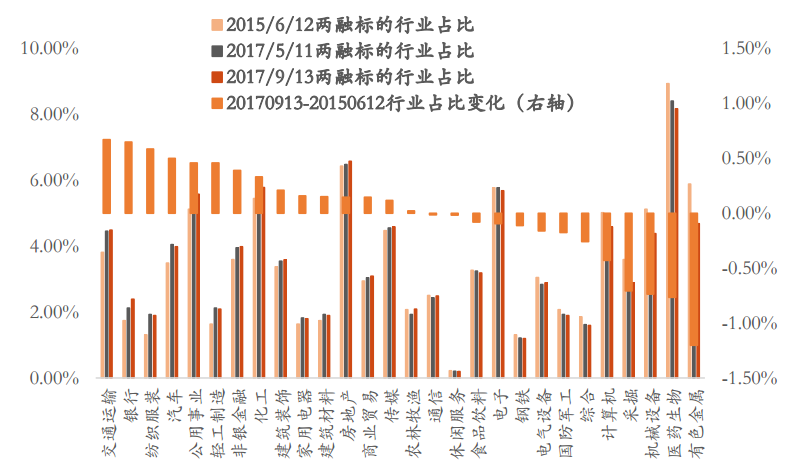

我们将6月以来两融走高的区间与2年前的杠杆牛做比对,由于交易所会对标的物进行调入调出,因此相比2年前,融资融券标的各行业占比也发生了相应变化。交运、银行、纺织服装标的占比提高最多,有色、医药生物、机械设备占比降低最多。

我们看两融交易规则对股票标的的要求,其中上市时间、流通股本和市值(融资1亿/5亿,融券2亿/8亿)、股东人数、完成股权分置改革等,都不太容易成为上述变化的原因,因此大概率是其中关于换手率、波动幅度的规定导致了一些标的调入调出。细则规定,标的股票要满足:

①日均换手率低于基准指数日均换手率的15%,且日均成交金额小于5000万元;

②日均涨跌幅平均值与基准指数涨跌幅平均值的偏离值超过4%;

③波动幅度达到基准指数波动幅度的5倍以上

因此不难理解有色、机械、煤炭等被较多调出的现象。但即便如此,我们看下图融资净买入额的行业数据,即使在标的减少的情况下,目前融资买入交易情绪最高的依然是有色行业,另外,化工、采掘、钢铁等周期行业也排在前面,其他交易热情比较高的还包括受益周期改善资产负债表的银行、电子和计算机、以及食品饮料、休闲服务等消费行业。板块上我们继续推荐券商,随着市场有效突破3300点和融资余额的连续回升,券商板块的弹性凸显,有望进一步催化。

两融标的物行业分布

数据来源:WIND,天风证券研究所