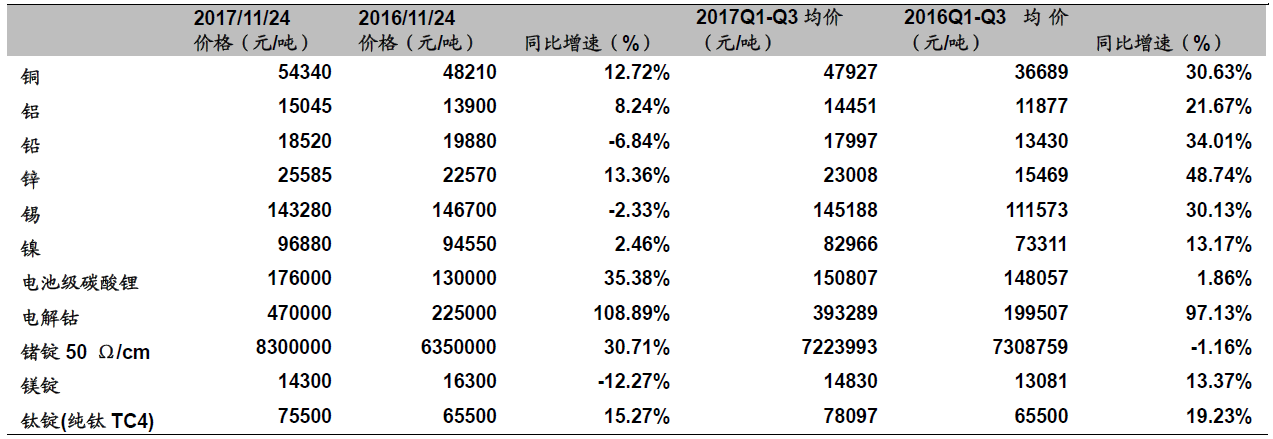

从目前价格与去年同期价格来看,同比增速最高的无疑是电解钴,从去年同期的22.5万元/吨上涨到目前的47万元/吨,涨幅达108.89%,主要受益于上游矿端难以大量释放以及下游新能源汽车需求拉动。其他小金属如碳酸锂和锗锭涨幅较高,分别达35.38%,30.71%。基本金属中,除了锡和铅价格略有下滑,其余金属价格小幅上涨,铜涨幅最大,为12.72%。从今年和去年的前三季度价格同比看,基本金属除了镍和铝以外,普遍有30%以上的涨幅,涨幅最高的锌上涨48.74%。因此,基本金属相关行业公司利润有明显上升。小金属仍然是钴价上涨势头最猛,电解钴三季度同比上涨97.13%,因此钴相关上市公司业绩有较大的提升。

另外,国内电解铝现货库存于11月23日下降,限产季库存下降成为很好提振催化剂。对于整体行情持续性问题,我们预计金属价格在未来几个季度保持同比大增,而企业资产负债表在一年多修复后,利润释放会进入加速期;这些都是接下来板块继续反弹的动力。就弹性品种上,选择龙头:铜:江西铜业、紫金矿业、洛阳钼业;铝:云铝股份、神火股份、南山铝业;锌:盛屯矿业、兴业矿业;锂:赣锋锂业、天齐锂业;钴:华友钴业、寒锐钴业。

部分基金金属及小金属价格与同比增速

资料来源:Wind,海通证券研究所

非金属建材:环保+错峰生产 利好水泥玻璃

中信建投 盛昌盛

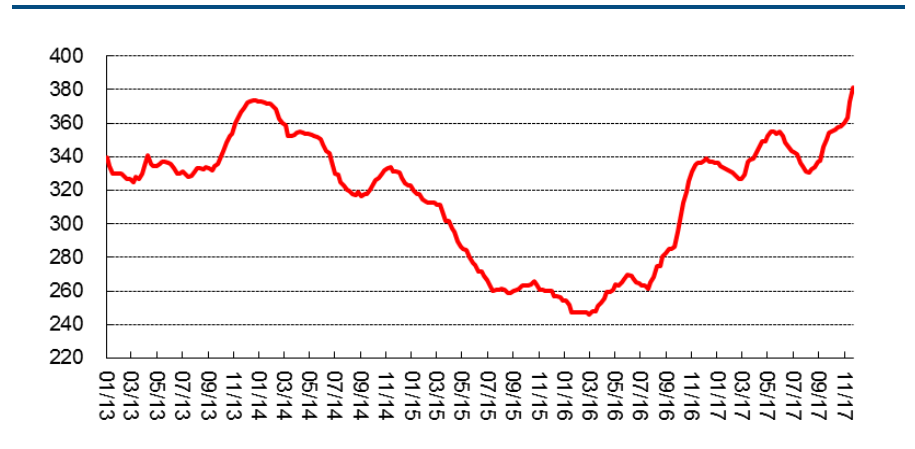

上周,全国水泥市场价格涨势依旧,环比涨幅为2.4%。价格上涨地区主要集中在河北、山西、上海、江苏、安徽、河南、山东、重庆和甘肃等,幅度20-70元/吨。11月下旬,国内水泥和熟料供应紧张趋势加剧,价格继续大幅向上攀升,大多数地区水泥价格站上400元/吨,个别地区如河南、山东和江苏北部成交价格突破500元/吨。

而国内浮法玻璃均价为1726.73元/吨,较上周上涨11.85元/吨,环比涨幅0.69%。无碱池窑新增产能将扩大,中碱纱市场暂格稳价坚挺。

全国水泥价格涨势依旧,停产区域部分市场出现有价无货状态,未停产地区大都处于供需两旺态势,预计后期价格仍将继续上行。今年水泥价格强势收尾,将推高明年基数,预计明年上半年水泥业绩弹性依然较好。近期浙江、江苏旺季限产对水泥涨价起到明显催化作用,并且有望在行业内起到示范作用,明年水泥错峰生产有望在南方更多区域得到推广,因此明年水泥价格弹性仍然可期。推荐关注全国水泥龙头海螺水泥,拥有行业最强成本控制能力,大部分产线分布南方需求旺盛地区。

P·O42.5 散装水泥全国平均价格(元/吨)

资料来源:数字水泥网,中信建投证券研究发展部

同时,来自玻璃方面的信息则是近期沙河地区9条生产线因为未取得排污许可证被关停,涉及日产能约5800吨/天,占全国在产产能比重约为3.5%,并且预计短期内复产无望。目前排污许可证仅在沙河地区推行,预计2018年有望扩散至全国范围,带来玻璃落后产能的进一步出清。展望2018年,在排污许可证核查、污染物排放特别限值落地执行、错峰生产、环保督查等一系列措施轮番轰炸下,玻璃供给端收紧有望持续超预期,玻璃供需格局有望持续好转。此外,玻璃限产压制纯碱需求,有望强化对纯碱议价能力,玻璃盈利或迎拐点。同时考虑到华东、华南等玻璃需求旺盛地区受环保限产影响较小,产销量不受压制,因此行业效益上行将受益最为显著。推荐关注主产区在华东、华南的旗滨集团,作为全国平板玻璃龙头充分受益玻璃限产带来价格上涨,同时明年多条深加工玻璃复产带来业绩进一步提升。