9月之后新能源汽车板块随市场步入调整,期间网传补贴政策提前调整以及双积分政策推迟等事件更是加速板块下跌,整个板块回调幅度超15%,个股跌幅惨重。

不过这些因素只是影响板块上涨节奏,长期看产业持续向上的趋势没有改变,判断的依据主要有三点:一是新能源汽车11月份产销数据表现靓丽,全年高增长无忧;二是补贴向下调整,但党政机关公务车进入新能源存量替换阶段,叠加双积分制度逐步落地,未来三年高增长无忧;三是前11批补贴目录车型能量密度、续航里程不断走高,新补贴方案实际上对高续航、高能量密度车型增加了12-25%不等的补贴,未来新能源汽车的性价比将更加突出。

逻辑一:补贴下行不改行业增长趋势

从2009年国家开始补贴新能源汽车起,市场对该行业的增长逻辑就一直停留在补贴政策上,每年补贴向下调整都能引起市场的短期骚动。

2016年新能源汽车骗补事件发生后,监管层对补贴政策重新制定发布,政策规定,2017-2018年的补贴力度在2016年基础上退坡20%,2019-2020年在2017年基础上再退坡20%。骗补事件被曝光之后,从2016年6月开始新能源汽车板块整体步入半年下跌周期。

2017年11月份市场疯传一份2018年补贴方案,按照该新方案规定,原计划于2019年才降20%的补贴将提前至2018年执行,同时大幅提升车辆的补贴标准,乘用车的补贴由三挡调为五档,取消了150公里以下车型补贴,商用车门槛大幅提升,客车补贴上限从30万下降至18万,度电补贴基准降幅约30%。网传方案出来后,11月15日新能源汽车板块开始连续大幅下跌,截止12月12日,板块整体回调幅度超过15%。

然而,补贴下降的背景下,新能源汽车产销数据却维持高速增长之势。今年11月新能源汽车产销分别完成12.2万辆和11.9万辆,环比增长32.8%和30.5%,同比分别增长70%和83%,前11个月新能源汽车累计产销分别达到63.9万辆和60.9万辆,同比分别增长50%和51%。

短期看,12月份存在2018年补贴退坡促进提前购置的预期,而且历史数据显示,新能源汽车的销售在四季度也是逐月增加,预计12月产销将继续大幅增长,全年70万辆的目标大概率将实现。

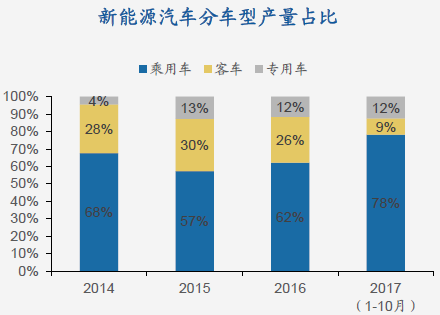

去年产销数据出来后板块展开一波10%以上级别的反弹,今年数据与去年增速相近, 更重要的是今年行业还出现一个细微的变化,2014年-2016年新能源客车销售占比接近30%,今年前10个月只有9%,反观乘用车,今年占比已经从2015年的57%提升至78%。客车受补贴的影响较大,网传补贴政策中,将取消续航里程150公里以下乘用车补贴,但是在2017年前11批推荐目录中,纯电动汽车续航里程在150公里以下的比例只有1%,影响基本可以忽略。

逻辑二:政策此起彼伏 长期增长确定

新能源汽车补贴逐年下行直到2020年完全退出已是板上钉钉的事情,但长期看,通过政策更迭,国家扶持新能源汽车产业健康发展的决心没有改变。

首先,燃油车退出时间明朗。今年欧洲英法德三国公布将在2030-2040年全面退出燃油车市场,荷兰和挪威更为激进,将最终时间定在了2025年。今年9月初中国政府高层首次针对燃油车退出市场表态,燃油车禁售时间表已在研究制定中,为新能源汽车奠定长期向好发展大环境。

其次9月底双积分政策出台。政府将对燃油和新能源乘用车企业进行考核,从供给侧大幅提升整车企业生产新能源汽车的积极性。如果按照单车3分计算,到2020年单乘用车产量就要达到198万辆,2017-2020年每年复合增速将达到42%。燃料积分政策将从明年4月起开始实施,而新能源积分则延迟至2019年,节奏有所放缓,但长期增长确定。

再者,近日中办国办引发《党政机关公务用车管理办法》,规定党政机关应当配备使用国产汽车,带头使用新能源汽车,并且按照规定逐渐扩大新能源汽车配备比例。据统计,截止2014年底,全国公务车总数就已超过500万辆,按照国家新能源推广计划的要求,到2020年全国公务车新能源比例要超过50%,将带来至少250万辆的替换空间,公务车的更换是政府部门内部行政指令,完成目标的概率更高。另外,政策对公交及出租车等公共服务领域新能源汽车的采购也有同样的配置比例和时间点要求,2016年新能源公交车保有量有16万辆,渗透率32%,出租车1.8万辆,渗透率1.28%,未来三年都有很大的替换空间。

逻辑三:能量密度和续航上升 性价比提升

电池成本占新能源汽车价格的30%-40%,如果考虑车辆全周期更换一次电池的话,隐含成本更高,而且续航里程普遍在300公里以下,整体相比燃油车性价比偏低。

电池成本和续航里程是新能源汽车长期向好发展的两大障碍,二者的根本影响因素在于电池技术。目前国内磷酸铁锂的成本为1.6元/W,三元电池的成本为1.5元/W,政策规划目标是2020年电池组价格降低至1元/W,但成本降低不是一味要求电池降价,提升能量密度比也是一条重要路径。

从今年前11批入围推广目录来看,纯电动乘用车中使用三元锂电池车型占比已经达到41%,能量密度高于120WH/KG占比超过90%。能量密度提升也推动续航里程增加。前11批补贴目录中续航里程超过250公里的车辆占比已经达到42%,分批次看,2017年第1-3批、第4-6批、第7-9批、第10批、第11批次中,续航续航里程超过250公里的车型占比分别33%、37%、49%、50%和56%,超过300公里的车型占比为15%、12%、18%、36%和37%,基本都呈现震荡上升走势。

高能量密度、高续航里程的车型也是政策重点关照的领域。2018年网传方案中,新能源汽车补贴标准整体下行,但对高续航里程、高能量密度车辆的补贴实际上有所增加,据广发证券统计,300公里-400公里以及400公里以上车型补贴分别上调12-25%不等。补贴增长背景下,未来高能量密度、高续航里程的车型销售肯定会不断拔高,新能源汽车的性价比也会逐步体现出来。