正方:安信证券

战略性看好创业板指

陈果

我们认为,近期公布的经济数据稳定,未来数月经济进入淡季,经济数据不再成为重点,但投资者可以预期年初流动性将趋于改善。因此我们认为市场调整已经结束,将开启新一轮上行行情。更重要的是,在此迈入新年之际,要战略性重视创业板指。我们认为创业板指将从本轮行情开始,引领2018年A股。

公司的确定性不等于股票的确定性

近期,我们和机构投资者交流,机构投资者依然认为以白马龙头为代表的价值股将是未来行情核心,只是标的会略微扩散。我们认为,这种一致预期自然有其合理性,但也值得警惕:一种流行的观点是:“资金紧,利率高,买大票“:2017年,各行业大市值公司涨幅领先,流行的解释是因为利率上行,不利于小股票。

首先,历史经验证明单独无风险收益率上升一个因素不足以解释当前大市值股票明显占优的市场特征。投资者清楚地记得,2013年利率上升甚至发生钱荒时,小市值股票依然持续跑赢,流行的观点是:存量资金,只能够支撑小股票行情。另外2014年,虽然曾有无风险利率下行后大股票补涨的现象,但小股票在整个牛市中总体依然跑赢,即使在增量资金持续入市的2015年上半年。

其次,理论上,单纯讨论无风险收益率上升的负面影响,其应该在一方面相对更不利于长久期资产或者说“远景型”公司,另一方面也对类债券资产的股票不利,即对盈利稳定高股息率的股票同样不利(投资者清楚地记得,在去年一种流行的投资大市值价值股的逻辑在于高股息)。我们认为,如果只是无风险收益率上升,那么市值大小并不应该成为投资的核心因子,2013年高利率下,小市值但高成长的股票走强是合理的。

我们认为,确实股票市场的结构性行情往往伴随着流动性紧张,但投资者优先选择何种结构与无风险收益率相关性低,而更应该用一个复杂的受多因素影响的变量—“风险偏好”解释,过去一年多以来风险偏好低迷可能和担忧金融去杠杆,股灾后的情绪,监管环境及外部引导都有关。因此投资者倾向于寻求确定性的资产,即“flytosafety”,在当时,面临未来外资流入预期的低估值大市值股票成为了投资者的首选。但在这些股票估值普遍已经与能找到的国际对标公司接轨的当下,投资者也应该认识到:“公司的确定性不等于股票的确定性”。

当然,这里另一种流行的观点:“当前经济,行业集中度提升加速,大市值股票业绩好于小市值股票”我们也是不认同的。当前经济形势不是收缩与衰退,而是复苏与扩张,实际上,我们认为小市值股票的内生增速情况比2013-2015年经济增速下行期要更好。所谓行业集中度加速提升的逻辑几乎与上市公司大中小市值股票的分化无关,甚至恰恰相反,小盘股业绩增速强于大盘股,但股票表现最受压制。

我们预计2017年全部A股净利润同比增速19.35%,2018年下滑至15.89%。2018年创业板净利润增速较2017年由6.55%显著上升至12.56%,创业板非金融剔除温氏股份、乐视网后,净利润增速从19.02%上升至25.13%。创业板指数非金融剔除温氏股份、乐视网后,净利润增速上升至29.50%。

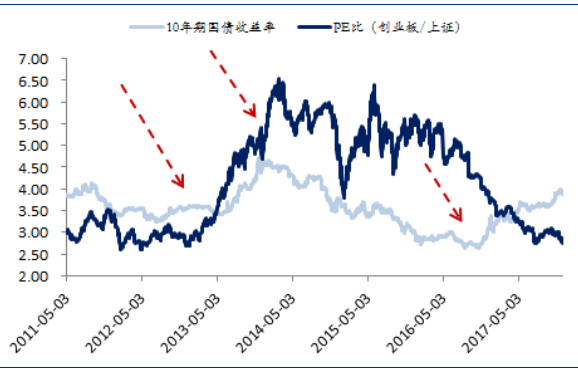

图一:无风险利率上升不能决定何种风格占优

数据来源:Wind、安信证券研究所

A股市场不会港股化

关于“A股港股化,趋势在大票”的观点,我们认为值得商榷。我们认同A股迈向价值投资是中期趋势,但需要注意的是,价值投资的收益来自于对基本面变化的预期差,而与公司市值包括当前行业地位无关,价值投资的核心来自于独到的价值挖掘与价值发现,而不在于表面的低估值和行业排名,往往中小市值股票一样存在巨大的甚至更多的价值投资机会。我们认为香港股票市场是一个极其特殊的离案金融市场,即上市公司主要以中国大陆业务为主,投资者主要以外资背景为主,政策倾向自由市场化,上市与增发相对都非常容易,而各种老千股则层出不穷,外资投资者对香港市场的中小股票缺乏信任,也普遍缺乏深入研究与跟踪能力。所以本质上,A股市场不会港股化,相对来说,港股市场A股化是一个更强的趋势。

还有一系列IPO高发行等因素,也是投资者涌向大市值股票的理由。我们认为,该理由存在合理性,但如果是基于这个理由,那么当前结构极端分化的行情是被过度演绎的。IPO高发行的效果主要体现壳溢价的下降,这主要影响最小市值的一批股票,除此之外相当多的中小市值股票的业绩成长性及其业务价值市场却选择性忽略。

2018年战略性看好创业板指

过去一年多,伴随着流动性紧张和风险偏好下降,A股投资者不断涌向高确定性资产-盈利增长确定估值对标国际偏低的大市值价值股,使得市场的结构分化已经演绎到了非常极端的水平,"价值投资"甚至体现成了"市值投资",并且和上市公司的盈利趋势发生显著背离:经济企稳复苏背景下,小市值公司盈利增长已开始强于大市值公司。

同时,价值投资者也已看到公司的确定性不等于股票的确定性,伴随着大市值公司价值发现和估值国际化的基本到位,其股票的确定性本身也在下降,确定性的天平,实际上正在悄悄地动态地转向业绩上升而估值下行的中小市值成长股。

微观层面的迹象显示价值投资者越来越多地兑现大市值价值股的收益,逐渐布局开始体现更优性价比的中小市值成长股,这将会使得大股票与中小股票的相对收益发生变化,这其实是推动所谓风格切换的重要市场力量。一旦风险偏好和流动性边际有所释缓,那么有业绩增长支持的中小市值股票将加速迎来恢复性上涨。

我们认为2018年A股市场的机会将更多集中在有业绩支撑的中小市值成长股中。结合盈利增速趋势与估值水平,我们战略性看好创业板指。创业板指构成后周期与新兴成长行业为主,2017年让投资者认为不需挑行业,只看大市值的时代很可能过去了,投资依然需要选择中期最具成长性的行业。在房地产及基建短周期下行背景下,创业板指公司2018年盈利增速上行更确定,这一点显著优于中小板与中证500,其PE/G回到极具吸引力水平(预计18年盈利增速上行至30%,估值下行至30倍),除非出现金融危机,投资者很难买到如此估值的中小盘成长股。更重要的是,当我们看远一点,站在中期角度,我们依稀看到中国正加速迈向与美国比肩的强国新时代,这也必然伴随者一系列与美国对标的短板行业及其中的优秀公司崛起,这是新时代投资不容错过的历史性战略性机遇。

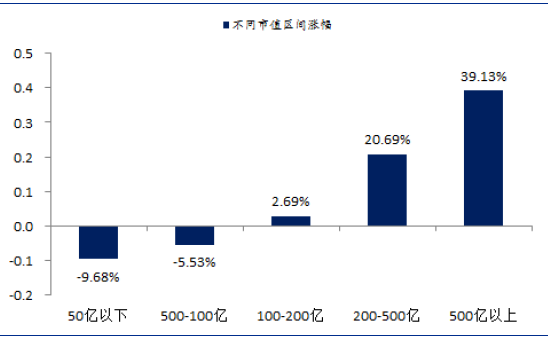

图二:2017年A股:“价值投资”=“市值投资”?

数据来源:Wind、安信证券研究所