A股银行估值从2008年初的3.8X滑落至目前的0.92X前瞻一年P/B,期内ROA、ROE分别下降0.14、4.64ppts。2016年名义GDP增速结束调整逐步企稳,我们预计,2017-2019年上市银行净利润增速分别为5.1%、7.2%、8.2%,ROAA将企稳于0.9%,ROAE降幅显著放缓。中资银行将结束估值调整周期(资本市场领先银行业绩半年-2年,H股滞后于A股),迎来系统性重估。

向前看,主要催化剂包括:1)金融监管政策落地,内容严厉程度低于预期;2)2018年一季度中小银行业绩迎来反转;3)收益率曲线陡峭化,利率环境逐步接近2016年第三季度前;4)经济数据持续验证企稳复苏,长时间序列数据化解投资者对于中国经济出清方式的担忧情绪。

中资银行显著低估

综合考虑相对估值与绝对估值,我们预计,A股银行估值将达到1.31-1.38X前瞻一年P/B,目前A银行股估值0.92X前瞻一年P/B,对应上涨空间43%。

中国银行股两年内达到估值区间1.31-1.38X前瞻一年P/B

|

|

两年内 A股 PB区间 |

对应 A股上涨空间 |

|

估值方法一:对标国际银行股 |

1.37-1.67X (LF) |

34%-64% |

|

估值方法二:对标美国银行股 |

1.5-2.0X (LF) |

47%-96% |

|

估值方法三: DDM |

1.31-1.57X (2017e PB) |

29%-54% |

|

银行股估值区间 |

1.31-1.38X (前瞻1年) |

43%-50% |

资料来源:中金公司研究部

注:最终估值取三种方法的交集,再按实际比例折算到前瞻1年P/B

相对估值一:对标国际市场

按国际平均水平来看,中国上市银行ROE 水平对应1.52X P/B(LF),A 股上涨空间49%。根据Datastream 2017 年11 月30 日国际数据进行回归分析,中国银行业14%的ROE 对应1.52X P/B(LF),而目前A股上市银行估值仅为1.02X P/B(LF),对应上涨空间49%,取+/-10%为合理估值范围。进一步假设中资银行ROE 回落至10.0%,则对应上涨空间为26%。

相对估值二:对标美国市场

综合考虑宏观经济、银行业诸多指标,我们选择了美国银行历史上比较类似的几个阶段:

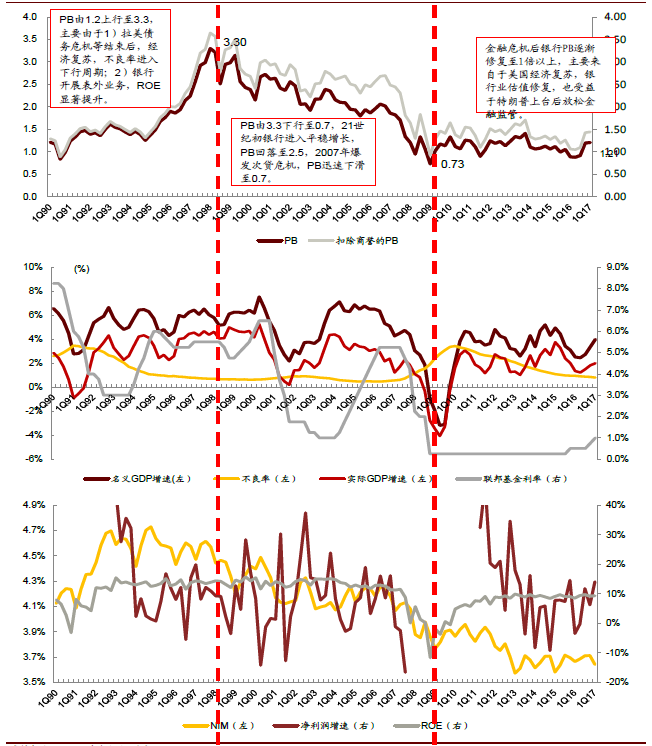

90年代初,美国利率市场化中后期+名义GDP增速企稳回升+不良率企稳回落,银行估值1.5XP/B(LF)。1980年后,美国名义GDP增速下滑,由当时的13%下降至90年代初的3%,此后经济企稳回升,同时80年代末储贷危机、拉美债务危机结束后,不良出清拐点出现,中国目前宏观背景与美国90年代初相似,当时美国银行P/B为1.5XP/B(LF)。

2008年金融危机前,美国银行ROE水平13%-14%时,估值2XP/B(LF)。目前中国银行业ROE为13.9%,与美国08年金融危机前积极金融创新、发展表外业务时的水平相当,对应中国银行估值1.05XP/B(A股)以及0.89XP/B(H股)显著低于美国当时的2XP/B(LFY)。

对比2016年中美主要大型银行财务数据,中资银行估值偏低主要受限于资产质量而非盈利能力(ROA/ROE)。投资者,尤其是海外投资者,对于资产质量的担忧情绪主要来自经济制度差异,具体来讲,中国经济出清方式显著区别于美国等经济体,投资者无法准确把握出清节奏。中国名义GDP增速1Q16起企稳回升,NPL数据随后呈现改善迹象,至今已持续4个季度。向前看,中国经济中周期复苏,NPL持续改善,海外投资者情绪也将从怀疑走向积极。

综合以上,由于中国银行目前处于:1)利率市场化中后期;2)名义GDP增速企稳;3)不良率企稳回落;4)ROE为14%,对标类似背景的美国市场,合理估值范围为1.5-2.0XP/B(LF)。

图:美国标普500银行指数P/B(LF)

绝对估值:基于两阶段DDM 模型

基于两阶段DDM模型,我们预计中国银行股合理估值范围在1.31-1.57X2017eP/B,对应A股上涨空间29%-54%。我们保守定义2017年-2020年为银行业稳定成长阶段,2021年后为永续成长阶段,样本为A股上市银行。1)根据各银行2017年-2020年盈利预测模型得股息及股东权益,股息折现;2)基于永续成长阶段银行盈利主要驱动因素假设以及敏感性分析得到永续阶段P/B上下限,永续阶段价值折现;3)加总两阶段现值得到内含价值,计算得银行估值上下限为1.31-1.57X2017eP/B,对应A股上涨空间29%-54%。

表:中国银行股两年内 P/B 可达 1.31-1.57X 2017e P/B

|

A股 |

估值下限 |

估值上限 |

|

2017-2020年稳定成长期折现后股息合计 |

1,054,613.00 |

1,054,613.00 |

|

2021年后永续成长期初始股东权益 |

11,585,627.00 |

11,585,627.00 |

|

永续阶段PB |

1.14 |

1.39 |

|

永续阶段现值 |

10,369,105.00 |

12,663,090.00 |

|

内含价值 |

11,423,717.00 |

13,717,702.00 |

|

2017e股东权益 |

8,710,956.00 |

8,710,956.00 |

|

2017e PB |

1.31 |

1.57 |

|

2018/1/4 A股银行收盘价对应2017e PB |

1.02 |

1.02 |

|

A股上涨空间 |

28.60% |

54.40% |

资料来源:中金公司研究部

机构显著低配

中国银行股仍被低配,互联互通与MSCI纳入A股为长期催化剂。

银行南下资金占比已由2016年的0.6%上升至2017年末的5.5%,定价权逐步加强,近期偏好工行和低估值的银行,未来有望继续收窄A/H市场银行股价差。

同时,海外资金仍低配银行股,MSCI纳入A股有助于海外投资者更了解中国,悲观预期好转,带动估值修复。