近期,两会当中多次提到网络安全,而二级市场网络安全的概念也获得资金关注。众所周知,中国的制造升级需要网络安全,在现代工业生产中,由于越来越多的生产和决策依托于网络与数据,提升安全防护能力将成为制造企业下一步升级改造的重点,网络安全行业高速发展的势头有望得到延续,行业集中度提升可期。

高增长有望持续

网络安全招标和采购在过去两年有所减速,主要是受到军队改革和政府领导班子换届的影响,而目前,这两方面的影响已经逐步消除,预计今年军队将恢复十三五期间的采购。

企业及个人需求也同样将增加。根据gartner的预计,全球云安全服务在2017年继续保持强势增长的势头,规模达到59亿美元,同比增长21%,到2020年,云安全服务市场将接近90亿美元。2012年国内工控系统信息安全市场已达11亿元,工控网此前预测,中国工控系统安全市场2015年超过20亿人民币,将以每年超过30%的复合增长率增长。个人方面,主要是手机安全需求,根据东吴证券的推算,这部分每年潜在市场空间达百亿元。

IDC统计,2011年到2015年中国网络安全市场规模从14.7亿增长到27亿美元,年复合增长率达到16.4%。据此推算,今年国内网络安全市场总体规模有望达到37.13亿美元。随着市场规模的日益扩大,网络安全企业的机会也将进一步扩大。

业务模式在转变

传统的安全企业过去通常是一次性交付产品到客户,而后期的维护则由客户自己负责。随着客户资产数量的逐渐增加、安全系统脆弱性的进一步暴露以及网络犯罪的复杂化,传统的产品交付模式已经不足以满足客户与日俱增的安全需求。后续的运营维护的重要性日益凸显,从网络安全企业的主要客户(国企及央企、智慧城市、私有云)的需求分析看,网络安全行业正在从产品模式向运营维护模式过渡。

目前国内央企数量为98家,根据产业链调研,一家央企每年在网络安全领域的平均运营维护投入在0.5-2亿之间,取1亿元的平均值,则市场空间在100亿左右,地方国企数量过万家,保守估计市场空间基本与央企齐平,则这部分的市场空间即达到200亿以上。2017年10月20日,中央企业网络安全产业联盟发起单位筹备会在北京召开,联盟的成立目的在于提升央企网络安全整体保障能力,发展央企网络安全产业力量。预计未来央企有望率先迎来全面运营维护时代,这部分市场空间将逐步开启。

近些年很多地方开始建设智慧城市,顾名思义,智慧城市就是运用信息和通信技术手段感测、分析、整合城市运行核心系统的各项关键信息,从而对包括民生、环保、公共安全、城市服务、工商业活动在内的各种需求做出智能响应。其所涉及的关键信息基础设施及上层应用的范围非常广泛,威胁来源非常复杂,而一旦受到攻击损失将巨大,仅依靠产品的防护十分脆弱,所以其需求已从传统的产品需求转变为对安全体系的运营维护需求。

公有云安全服务方面,目前云服务商占据市场,而当前选择私有云的客户,主要是政府及大型企业,具有较强资金支出能力,也更看重自身业务的安全和数据的安全。云平台厂商为用户提供了基础设施并提供数据及系统的存储与架构,对于用户来说,选择第三方安全公司来提供立体防护与完整的解决方案,可以与云平台服务公司形成相互监督和制约,这样虽然需要投入更多资金,但可以有效防止云平台公司内部对自身数据和系统带来的威胁。所以在私有云领域,选择第三方的安全公司正成为主流。

集中度提升可期

此前国内企业的网安体系构建缺少整体性,网络安全厂商并不对安全防护的结果负责。不仅造成了行业产品结构零散和市场份额分散的局面,也不能实现安全防护的根本目标。随着安全平台和大数据分析技术的成熟,以及人工智能深度学习的兴起,未来网络安全的防护策略会变成一体化,网络安全行业会演变为以结果为定价依据,这对于产品单一的小公司将十分不利,换言之则是行业龙头将抢夺更多市场份额。

过去企业的IT网络是信息中心的模式,未来将变为云计算的模式。政府及大型企业在本地化到云端的迁移过程中,将不得不更多地考虑安全问题。在云计算当中,如果将云平台服务和云安全服务都交由同一个供应商,无疑会加大安全风险,二者分开对数据安全的保护更有利,第三方安全厂商的市场将得到巩固。随着政务网的互联互通,自上而下的一体化安全服务推广模式成为可能,市场份额也将进一步向龙头集中。

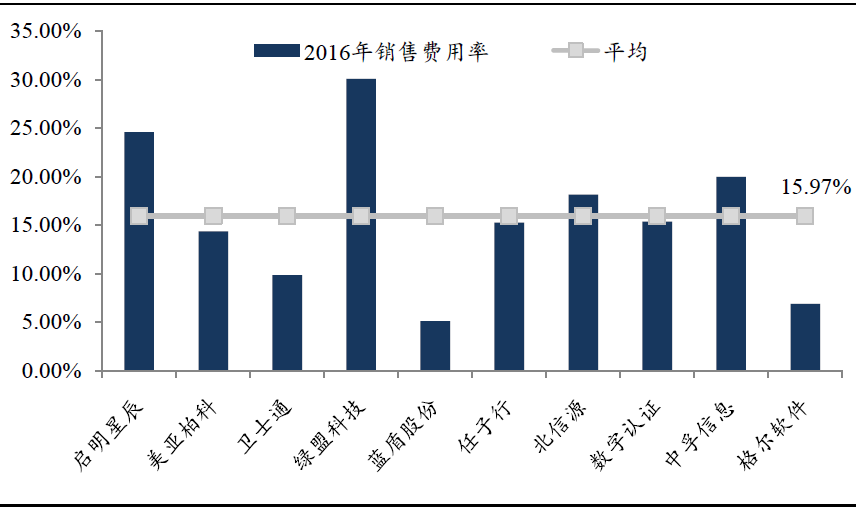

目前网络安全企业和用户之间的关系建立是通过分散招标进行,整个安全体系分割成多个部分进行招标,这提供了小公司发展的空间。而安全企业和省级政府签约的全方面合作的模式能够大幅降低目前网络安全上市公司的高比例销售费用率。从产品的研发到销售都包含在协议里,解决了安全企业研发到销售过程中的风险。此外,由于此类合作要求安全企业有一定规模,一些安全小厂的生存压力将进一步加大,安全企业之间的合并整合势在必行。

重点关注三家公司

网络安全行业正在从目前单一的产品服务走向全方位的运营维护服务,变被动为主动。行业的转变也对企业的产品完备程度、整体服务能力提出了更高的要求,大企业与小公司的差距会越拉越大,龙头公司将占据越来越多的市场份额,出现强者恒强的局面。投资标的方面,投资者可关注启明星辰、卫士通、美亚柏科。启明星辰产品线完备,目前与政府、云厂商方面都有持续、良好的合作,在云南省、青海省、成都市、深圳市等地开展了智慧城市安全运营维护,行业龙头迹象越来越明显;卫士通作为中国电子科技集团旗下的上市公司,优势在于借助央企的背景能拿到更多的订单,尤其是央企和国企的订单;美亚柏科长期深耕电子取证领域,目前在公安系统内开展全警种大数据信息化平台业务,有助于其构建良好的数据基础,为将来奠定更大的优势。

图:网络安全上市公司销售费率用平均值较高

数据来源:东吴证券研究所