市场方面,国泰君安认为贸易战的真实意图、豁免国家范围和时间、针对的产品种类、受影响的规模在短期内尚难明确,全球经济复苏进程及再通胀节奏的预期波动难以迅速平抑,这将进一步放大全球市场的波动,延长清明节窗口调整时间。对于2018年的市场,伴随波动率的回升和配置的均衡化,将难以再用2017年的“buyandhold”方式去轻松获取超额收益。2017年,分子端盈利能力的边际改善叠加分母端融资能力的相对优势,使得龙头白马成为winner,“buyandhold”策略盈利颇丰。进入2018年,在春节这第一风险窗口期,伴随抱团出现瓦解迹象,市场从原先的“相对估值-业绩坐标系”共识转而寻找“绝对估值-业绩坐标系”,这意味着2018年自下而上个股选择将重于自上而下的板块选择。估值均衡的背景下,配置上要执两端均衡配置,看好二线消费与制造中的TMT。

中信证券预计轮贸易战会以中美博弈后达成协议而中止贸易冲突。预计在贸易博弈过程中,中方会继续拟定对应的“关税”清单,农产品、飞机、汽车等领域可能会有一定的回应措施。而最终博弈的结果,既然美方已经明确表明想要一笔交易,那么中国可能出现退让的领域有两点:(1)贸易领域,通过扩大美国出口至中国的产品和服务范围来缩减贸易逆差;(2)投资领域,给予美国企业在华投资更多的宽松条件,尤其是“技术转移”方面。整体来看,对A股基本面(业绩)的影响是偏弱的,但是对市场情绪的干扰较大,而且在中美达成最终共识之前,各个阶段增量信息的放出也会对A股有结构性影响。

每周金股:生益科技

本周笔者建议关注生益科技(600183)。生益科技是国内覆铜板行业的龙头企业,去年年中笔者建议关注生益科技时,最基本的逻辑在于原材料标准铜箔供需失衡带来的涨价行情,从年报数据来看,去年下半年公司的涨价相对滞后于原材料价格上涨,导致净利润同比提升不明显。展望2018年,公司产能将继续扩张,同时涨价继续向下游疏导,而5G及汽车的需求将为公司的稳健成长提供支撑。

涨价继续向下游传导

|

|

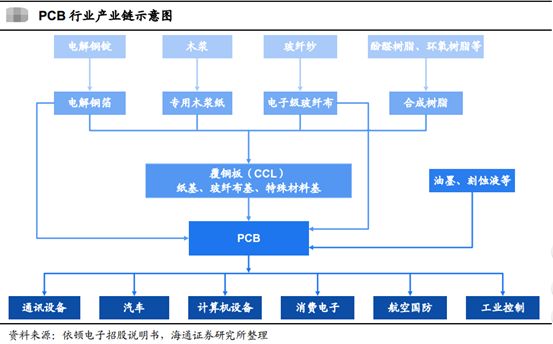

生益主要产品包括覆铜板、粘结片及印制线路板。产品主要供制作单、双面及多层线路板,2017年年报显示,覆铜板和粘结片营收占比约83.20%,印制线路板营收占比约15.56%。

在覆铜板的材料成本中,,铜箔约占材料成本50%,玻纤约占材料成本25%,树脂约占材料成本25%。2016年年中开始的铜箔、玻纤、树脂三大原材料的轮番短缺和涨价带动了本轮覆铜板行业的向上周期。由于覆铜板行业集中度高(2015年前十大企业市占率约占70%),而下游PCB行业集中度相对较低,定价权基本掌握在建滔、生益、南亚等龙头覆铜板厂商手中。在原材料的短缺和涨价的情况下,覆铜板企业可以及时进行价格传导,并借机提升盈利能力。我们也明显看到了生益科技毛利率及净利率的上涨。

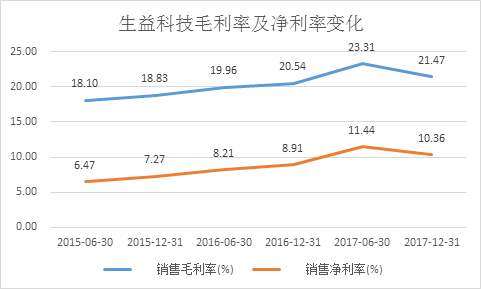

从生益科技的年报表现来看,17年营收107.51亿,同比增长25.9%,归属母公司净利润为10.75亿,同比增长43.63%。全年毛利率为21.47%,净利率为10.36%。从过往数据来看,毛利率相比2015年上升超过2.5个百分点,净利率则上升了3个百分点。四季度单季营收30.2亿,同比24%环比5%,归属母公司净利2.74亿,同比10%环比4%,四季度毛利率与三季度基本持平,净利润环比提升不明显主要原因有公司涨价相对滞后于原材料价格上涨。去年四季度及今年一季度,公司的的多次提价有望使公司今年一季度业绩有更加明显的环比提升。

在广东省印制电路行业协会所举办的会议上,行业专家预计:铜箔供应在2018年末至2019年上半年会有约3.3万吨的增量供应。供应量将会逐渐稳定,供需紧张会比现在缓解但仍偏紧,价格将会维持在一个较高的水平,期间会随供需变化有波动,但总趋势不会根本改变。在这样的背景下,一轮较大周期的涨价过后,公司覆铜板产品价格相应也会维持在较高的水平,保持相对稳定的盈利水平。

|

|

需求稳定增长,产能逐步增加

根据Prismark的数据,近年来通信、计算机和消费电子是PCB最主要的应用领域,占比接近70%,同时,近年来汽车电子的快速发展对PCB行业的拉动效应也是非常明显。在通信方面,接下来将逐步建设的5G基站会把天线和射频集成在一起,PCB板的面积会有较为明显的增长。同时,由于5G时代PCB板需要使用更低介电常数(Dk)和更低介质损耗(Df)的覆铜板,在初期,单价及毛利率都会较普通覆铜板价格要高。而在汽车领域,汽车电子化水平日渐提高的趋势已十分明确,给PCB板带来坚实有力的需求。ADAS(先进辅助安全驾驶系统)在汽车领域的渗透率还非常低,传感器、控制器和安全系统等需要使用到PCB的零部件增长空间还很大。而根据高工电动车的数据,每辆新能源汽车使用PCB板面积约为2.5平方米,新能源汽车的高速发展将会给PCB(间接就是覆铜板)市场带来新的动力。根据中国产业发展研究网的数据,目前中高档轿车中汽车电子成本占比达到28%,新能源汽车则高达47%。目前生益科技在汽车电子领域主要是供货给博世,来自这部分的收入占总收入的比例达到了20%。管理层在调研时预估,未来5年,全球印刷线路板行业大概每年增长5%-6%,中国大陆大概保持8%-10%,需求会有比较稳定的增长。

在产能方面,公司预计2018年覆铜板产能能够增加300-500万平方米(2017年产量8000万平方米),而去年11月投开始投资兴建的九江项目,会从2019年开始逐步增加1000万平方米的板材。

综合来看,生益维持20%以上的速度稳健增长,目前来看是比较有确定性的。针对目前对应2018年不到20倍的估值,具有比较优异的性价比。