三月份投资者担心水泥价格走弱,市场上亦无价格上涨或需求增加的信号。然而我们认为这是由于春节刚过,加上绝大多数新开工房地产和基建项目在两会期间放缓建设速度所导致的延迟。实际上,近期全国水泥价格开始上涨,华东和华南地区每吨上涨10-30元,西北地区每吨上涨50元,东北地区每吨上涨100元;另一方面,库存量仍维持在50%-60%的水平,预示着旺季水泥价格有进一步上涨的空间。我们认为18年上半年水泥平均吨毛利将在每吨90-100元。

2017财年结束后,我们发现水泥业的龙头企业在持续有效地降杠杆。例如,海螺水泥的净负债率从2016年的1%下降为-12%;中国建材2016年净负债率高达246%,然而在2017年已经有所下降至207%,公司计划在2018年年底合并中才国际后将净负债率降至120%。龙头企业在今年将持续降杠杆,优化资产负债表。

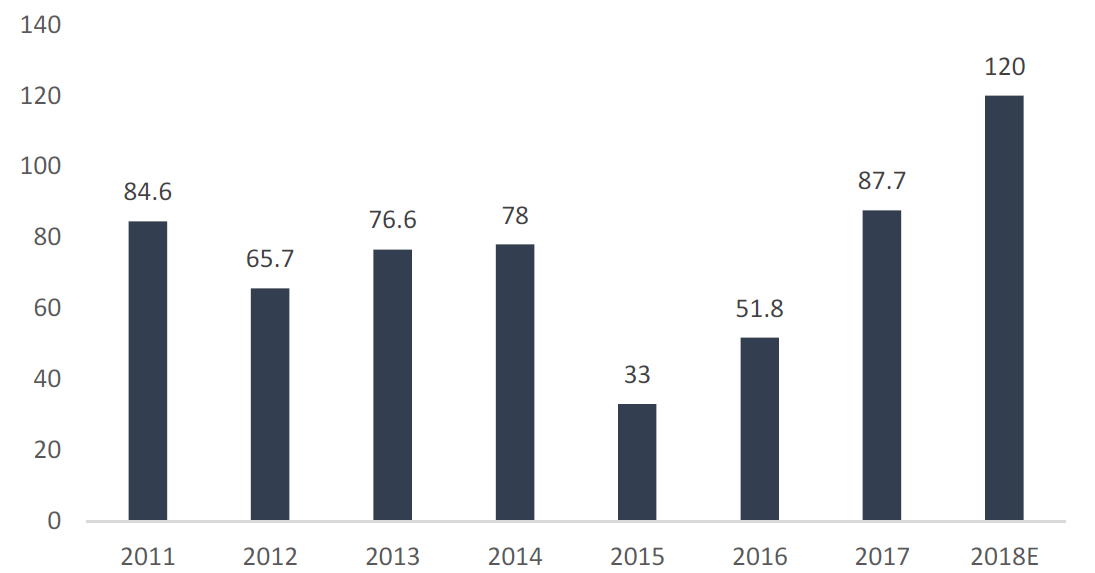

受益于4万亿计划的刺激,水泥业利润在2011年达到顶峰,全行业利润为840亿元,随后逐年下降至2015年的330亿元。自2016年水泥行业去产能和需求复苏,水泥行业利润在2017年恢复到870亿元,我们预期2018年行业利润将达到1100亿元。不同于2008-2011年的超级周期,此轮周期产能并未增加,我们认为,由于行业协同整合,今年水泥价格将维持高位。我们跟踪发现水泥制造商的地产需求订单超出预期,去年广东、陕西等多个地区的房企拿地增速大幅上行。我们预计去产能计划将持续三年。随着政府进一步加强环保监管,我们发现河北等多个地区持续减产到春季。政府监管推动水泥进入上升周期,使得未来两年新增产能紧缺,我们认为水泥价格将大概率上维持高位,水泥业龙头的现金流也会大幅提升,并用于降低公司杠杆和增加股东分红。

水泥行业的减产态势将会持续同时小型和产能落后的公司将被逐步淘汰,因此我们对大型上市公司的发展前景保持乐观态度:我们认为水泥行业持续超配。在水泥行业的大盘股中,我们推荐中国建材(03323:HK–买入;目标价港币9.5元)。在小盘股中,我们推荐西部水泥(02233:HK–买入;目标价港币1.80元)。

水泥行业利润(单位:人民币 百万元)

数据来源:Wind、申万宏源研究所

行业可比公情况:

| 公司名称 | 证券代码 | 股价(HK$) | 目标价位(HK$) | PE (X) | PB (X) | ||||

| 17A | 18E | 19E | 17A | 18E | 19E | ||||

| 海螺水泥 | 00914 | 46.2 | 48.0 | 13.1 | 11.6 | 11.1 | 2.3 | 2.1 | 1.9 |

| 中国建材 | 03323 | 9.15 | 9.5 | 13.0 | 7.9 | 6.5 | 0.5 | 0.5 | 0.4 |

| 华润水泥控股 | 01313 | 6.95 | 6.8 | 12.5 | 11.1 | 10.9 | 1.5 | 1.4 | 1.3 |

| 西部水泥 | 02233 | 1.54 | 1.8 | 10.0 | 6.5 | 5.8 | 1.1 | 1.0 | 1.0 |

数据来源:彭博、申万宏源研究所