2020年1月3日,美国对巴格达两处与伊朗有关目标发动袭击。伊朗“圣城旅”指挥官卡西姆·苏莱曼尼将军在巴格达机场空袭中丧生。

油价短期有上跳风险

美伊冲突将如何影响国际原油价格?短期内存在上跳风险,1月价格上涨幅度或在5%-20%之间。目前全球原油需求约100百万桶/日,供需缺口基本在正负1-3百万桶之间波动。伊朗原油产出平均4百万桶每天,作为原欧佩克第三大产油国,被美制裁后,其产量下滑到2百万桶/日,如今已跌落至欧佩克第五位。考虑沙特(全球原油供给边际调节器,具有灵活增加原油产量的潜在能力)和美国原油供给(市场化)的存在,2百万桶每天的量并不会形成无法弥补的刚性供给冲击,但整个OPEC占全球原油供给三分之一左右,伊朗背后所牵扯的中东局势恶化扩散至区域不稳定才是市场所担心的问题。油价短期有上跳风险,但长期中枢研判尚需观察局势演变。

国际油价影响国内通胀的路径测算

1、传导机制:短期内在传导和长期外围影响

原油价格的变化对于国内物价水平的影响错综复杂,可以从短期内在传导和长期外围影响两个角度来看。

内在传导,影响最为直接,重在短期:原油作为主要上游能源产品,其价格变化在各个环节通过成本推动或需求拉动层层向下游延伸传导,最终影响到宏观经济的物价水平。

传导链条方面,国际油价上升会沿着石油产业链逐级向下游传导——首先,原油价格变动会影响石油化工企业的成本,进而影响石化产品价格,塑料、橡胶、化纤等行业由于原材料价格变动,其终端产品的价格也将有改变的趋势。其次,从燃油运输成本变动来看,由于国内成品油价格由发改委调控,这一传导途径可能并不十分顺畅,2016年至今,国际原油价格已经上涨逾60%,而成品油价格仅上升30%左右。

外围传导来看,影响较为间接,不易量化,更与油价长期趋势相关:原油价格变化间接影响我国主要贸易国需求,外需变化通过进出口渠道传导至国内需求,影响整体价格。

外围传导的逻辑链条是:中国主要出口国为原油进口国—原油价格上涨—原油进口国成本上升—进口国企业盈利减弱、居民实际购买力下降、消费减弱和进口需求缩小—外需乏力、中国出口减少—总需求弱化—物价走低。

2、影响测算:油价影响国内通胀的时滞效应

进一步定量测算,可以发现油价变动领先于国内CPI、PPI近一个月。

就CPI影响,交通工具用燃料、居住水电燃料最先反应(滞后1期),与原油价格的相关系数分别高达69.89%、55.21%;其余非食品项,包括生活用品及服务影响略微滞后,相关系数分布为56.91%和19.34%。其他各项如房租、衣着和通信与油价的相关性较弱。

就PPI影响,生产资料大类中的采掘工业、原材料工业率先反应(滞后1期),相关系数分别高达89.37%和85.1%,紧接着是加工工业(滞后2期),这是由于原油价格上升直接抬高了石油原料和生产燃料等成本价格;生活资料总体反应较慢于生产资料,相关系数63.31%,其中一般日用品和衣着类反应较快(滞后3期),相关系数达到68.27%和49.08%,耐用消费品类反应较慢(滞后4期),相关系数为65.58%。

油价跳涨助推1月通胀冲高

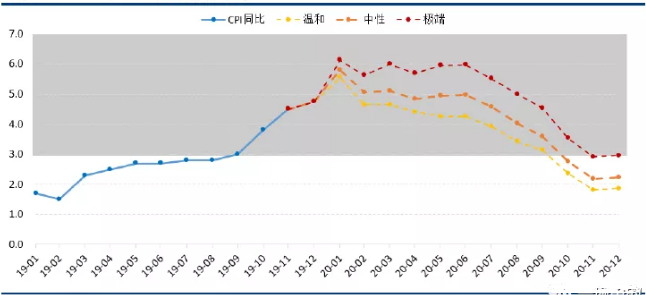

CPI方面,在不考虑伊朗事件冲击下,原预计2020年CPI中枢或在3.8%左右,其中翘尾因素2.4%,新涨价因素1.4%。新涨价因素中,猪肉拉动近0.3%,油价拉动近0.16%。假设1月油价上涨5%,10%,20%,预计将分别拉动CPI新涨价因素0.1,0.2和0.4个百分点,拉动2020年CPI中枢至3.9%,4%,4.2%,存在破4风险。节奏上看,1月仍将是通胀高点,高点位置破5冲6基本可以确认,猪油共振下,通胀有向6%冲击的可能性。

PPI方面,在不考虑伊朗事件冲击下,原预计2020年PPI中枢在0.3%附近。假设1月油价上涨5%,10%,20%,且后续价格未见明显回调,则PPI全年中枢或将升至0.5%-1.2%。

货币政策影响:“大动作”或受掣肘,“小动作”值得关注

美伊冲突刺激短期原油价格上涨,或刺激1月高位水平进一步上移,但对国内通胀影响总体可控。因此,货币政策宽松方向不改,但在上半年通胀压力之下,操作节奏更受掣肘。我们预计8月前MLF及LPR调降概率进一步走低。未来政策或以降准主动配合逆周期需要,以降息被动防风险、稳预期。上半年货币政策工作重点仍在存量贷款换锚,以改革的办法疏通货币政策的传导渠道。

短期货币政策关注点已经切换,从央行大动作(降准降息)转向央行小动作(公开市场操作)。一月份各种公开市场操作到期仍多(约8000亿),央行是否通过逆回购、MLF等货币政策工具额外投放流动性、释放多少流动性值得关注。后续公开市场操作方向及力度更能体现对利率的引导方向。

长期看,货币政策攻守兼备,以降准主动可为、降息被动防守。中东局势不明,原油价格或有明显震荡,叠加非洲猪瘟阴霾犹在,2020年上半年通胀整体居高不下,8月前CPI将长期居于3%以上,本就对降息节奏形成掣肘。同时考虑到存量贷款换锚工作的开启,LPR若继续调整将对银行的贷款重定价工作形成干扰,也会扰乱企业、居民的降息预期,不利于风险管理。再次,在存量贷款换锚工作完成之前,短期内快速降息,亦可能造成存量贷款和增量贷款定价的分裂。更重要的是,全球负利率浪潮下,名义利率空间尤其珍贵,美国不惜前置扩表来节约降息空间。而中美关系短期对抗虽有缓急,长期博弈趋势难改。因此尽量长时间保持正常的货币政策,以维护长期发展的重要战略机遇期,亦是关键。

图:2020年CPI走势情景推算

资料来源:华创证券