作者:林然

来源:股市动态分析

成都秦川物联网科技股份有限公司(以下简称“秦川物联”),主要从事智能燃气表的研发、制造、销售和服务。于2019年12月13日申请上会,拟登陆上交所科创板,公开发行股票不超过4200万股。募集资金4.07亿元,其中,2.33亿元用于智能燃气表研发生产基地改扩建项目,3565.69万元用于信息化系统升级建设项目,6857.78万元用于营销网络及服务体系升级建设项目,7000万元用于补充流动资金项目。

遗憾的是,秦川物联并没有如愿上市。科创板上市委当日对秦川物联给出“暂缓审议”的决定,这是科创板有史以来的第二例暂缓审议。观察上市委给出的原因,与《股市动态分析》发送给秦川物联的采访提纲聚焦的问题基本一致,包括:1年3换财务负责人;多项财务数据与行业平均水平差异巨大,其中逾期应收款高位运转,且远超净利润;此外公司的老厂资产处理中涉嫌利益输送问题,同时募投项目资金需求也有夸大嫌疑。投资人势必要多加警惕。

财务数据与行业平均值差异大

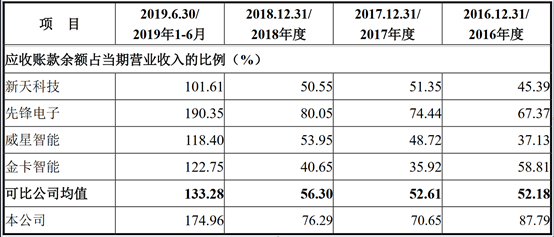

2016年至2019年1-6月,秦川物联应收账款余额分别为1.06亿元、1.14亿元、1.55亿元、1.77亿元;占营业收入的比例分别为87.79%、70.65%、76.29%和174.96%。同期可比公司平均值分别为:52.18%、52.61%、56.30和133.28%。秦川物联长期与行业保持20个百分点的差距。(见表一)

表一:秦川物联应收账款占营收比与行业比较

数据来源:招股书

招股书显示,秦川物联客户主要以城市燃气运营商为主;根据客户的信用状况、与客户的合作关系以及销售量等,秦川物联对客户给予一定的信用期,信用期一般为6个月,对于燃气集团公司(如中国燃气、港华燃气、昆仑能源、蓝天燃气等)、上市公司、地级市以上(含)城市燃气运营商信用期为9个月,对经销商的信用期为3个月。

数据显示,2016年至2019年1-6月,秦川物联直销客户、经销客户信用期外的应收账款金额分别为6007.60万元、3838.24万元、4579.70万元、6019.16万元;占比分别为56.77%、33.72%、29.62%、34.02%,金额均远超当期净利润。

除此之外,秦川物联财务比率中的流动比率和速动比率也远低于行业平均水平,流动比率为例,报告期内公司的数据分别为:1.77、1.62和1.42,同期可比公司平均水平分别为4.7、3.99和3.69。

值得注意的是,应收账款和流动比率相对不利的局面下,秦川物联的毛利率却是行业中的顶级存在。以IC卡智能燃气表为例,公司报告期内的毛利率分别为49.28%、47.16%、45.04%和44.12%,而行业平均数据分别为38.69%、36.77%、33.94%和31.43%。整体看,秦川物联的毛利率下滑走势与行业一致,但毛利率水平却常年高于行业10个百分点以上。秦川物联表示,主要是公司采用一体化生产模式所致,对比公司则是采用外购基表模式使得成本高企。

不过这一说法显然并未得到市场认可,科创板上市委更是发问称,秦川物联多项财务数据与行业差异大,其中毛利率显著高于同行业可比公司,应收账款余额占营业收入比例高于同行业可比公司,应收账款坏账计提比例低于同行业可比公司,销售费用率、管理费用率低于同行业可比公司。并要求保荐机构和申报会计师说明真实性和合理性。

涉嫌夸大募资需求

2016年、2017年和2018年,秦川物联已经有连续3年的扩产,产能分别为:535,750只、665,000只和847,500只。2017年,秦川物联产能扩张129250只,除房产之外的设备原值增加47.25万元。

2018年,秦川物联产能扩张182,500只,除房产之外的设备原值增加1,210.96万元。

两年时间内,公司产能共增加311,750只,除房产之外的设备原值共增加1,258.21万元。

由此,我们可以可以大概计算出:

单位产能扩张资本支出=1,258.21万元/311,750=40.36元/只

根据秦川物联募资信息,公司拟募集4.07亿元用于产能扩张、营销体系建设和补充流动资金的多个项目。其中,生产基地改扩建项目拟投入资金为29,929.74万元,其中:建筑及装修工程投资13,248.65万元,设备购置及安装投资16,681.09万元,其中拟采用募集资金投资14,421.30万元。项目达产后,可形成各类燃气表总产能230万只/年。项目总产能中,84.75万只为公司原生产基地产能的替换,实际新增产能为145.25万只/年。由此,我们可以计算出:

募投扩张产能单位产能资产支出:16,681.09万元 / 145.25万只 = 114.844元/只

114.844 / 40.36 = 2.85

可以明确的说,即使剔除安装费用和通货膨胀影响,公司的募投产能的单位资本支出,也至少是2017和2018年产能扩张时的2倍左右。

如此明显单位产能扩张资本支出的增加,如此夸张的募投资金需求,或存在明显的上市圈钱嫌疑。如此行为,如何让投资人相信秦川物联的经营、管理质量以及未来的发展承诺?

频繁更换财务负责人

特别需要关注的是,2017年秦川物联先后聘请了游光瓒、邹锡海和李勇为公司财务负责人。其中,游光瓒和邹锡海的任期非常短暂,分别在2017年4月22日至6月;2017年7月29日至11月任职财务负责人,任期分别不足2个月和不足4个月。而在2017年11月上位的李勇,则是公司的老员工。

秦川物联在回复中表示,游光瓒担任发行人财务总监期间,因时间关系无法同时兼顾发行人的财务工作及其在四川华天会计师事务所有限公司的管理工作,故其在发行人的任职仅1个多月后,主动要求辞职,专职担任会计师事务所的管理工作。邹锡海入职后,需要熟悉发行人的整体业务、中国境内首次公开发行人民币普通股相关法律法规及审核要求,因其前期所从事工作(分别担任财务部会计、财务副经理、融资经理、董事长助理)与任职要求存在一定差距,基于个人职业规划调整原因,与公司协商一致后离职。

需要指出的是,李勇作为公司老员工上位,但并没有会计教育背景和会计工作经验。目前初步学习了财务知识,通过了初级会计师考试,正在参加中级会计师考试。

频繁更换财务负责人是上市企业的大忌,秦川物联上述动作,是否有难言之隐不得而知,但尚未通过中级会计师考试的人担此大任,除了是公司心腹外,其他就没有什么优势了。

除上述问题外,秦川物联在2015年时对公司老厂区的土地及厂房资产的处置也有利益输送嫌疑。需要说明的是,截止到成文,秦川物联均未对上述问题进行提纲回复或公开说明。