市场方面,最近市场行情割裂,资金抱团迹象明显。中信证券认为,A股市场整体均衡的状态仍将持续,结构上的抱团短期也难以瓦解,但需要密切关注海外风险的演化。首先,A股整体依然处于下有基本面和流动性支撑,上有风险因素频繁扰动的均衡状态中。国内基本面仍在持续修复,宏观流动性宽松节奏变化的实质影响小,市场流动性整体宽松。全球资金配置A股和前期新发公募基金建仓,依然是A股重要的增量资金来源。

其次,A股行业估值明显分化和结构抱团的均衡短期也难以瓦解。虽然外资和公募基金的重仓股动态估值已处于高位,但外资持续流入的预期强化了公募基金的抱团,且在中报季医药、消费和科技龙头依然有高确定性溢价。

再次,需密切关注海外风险的演化。一方面,流动性驱动美股短期超涨后的风险有待释放,可能影响外资配置A股的节奏。另一方面,海外疫情日增新冠确诊人数仍在爬升,不确定性很高,其中美国疫情明显反复,压制经济重启进度,共和党控制州整体日增确诊创新高。A股整体上的均衡状态和结构上的抱团仍将持续,未来需要密切关注外部风险的演化。

配置上,新旧基建和科技白马依然是贯穿全年的主线,近期建议重点关注风险扰动期和中报披露季享受高确定性溢价的医药和消费龙头,包括免税、白酒、零售、医疗设备、诊断试剂等。

|

本期券商最新报告重点推荐个股一览 |

|

|

国泰君安 |

光迅科技、比亚迪、宜昌交运、博实股份、青岛啤酒、国瓷材料 |

|

国信证券 |

华阳集团、日月股份、万华化学、中新赛克、新北洋、紫光股份 |

|

广发证券 |

韦尔股份、至纯科技、歌尔股份、闻泰科技、旺能环境、山东黄金 |

|

天风证券 |

天奈科技、安琪酵母、飞科电器、立思辰、广电计量、航天电器 |

|

安信证券 |

美锦能源、万集科技、赤峰黄金、伊力特、鱼跃医疗、克来机电 |

|

中信证券 |

号百控股、老百姓、金山办公、旗滨集团、中国建筑、新坐标 |

每期金股:浪潮信息

浪潮信息是国内服务器龙头,服务器市占率国内第一,全球前三。公司未来的成长亮点有以下几个:1)国内服务器行业格局清晰,受益下游云计算增长以及互联网巨头资本开支加大,行业将保持稳步增长;2)多年跑马圈地后,浪潮或以利润为导向,毛利率触底,净利率回升;3)海外业务或成新利润增长点。

行业增势明朗

由于市场竞争激烈,2019年国内X86服务器市场出货量约为318万台,同比下滑4%,市场规模约为1226亿元,同比增长3%,不过四季度行业出现向上反转,单季X86服务器市场出货量达到93.9万台,同比增长5.1%。

展望未来,国内互联网市场对服务器的需求增长,无非就是近些年下游云计算崛起,2018年国内云计算整体市场规模高达963亿元,增速为39%,根据中国信通院的预测,到2022年将达到1731亿元,3年复合增速41%,还将加速增长。

各大互联网巨头资本开支对服务器行业的预判可能更加直观。去年四季度行业反转时点与下游云计算大厂资本开支出现行业性上升拐点相一致。今年一季度海外三大厂资本开支大幅提升,而国内阿里和腾讯也分别宣布3年2000亿和5年5000亿的新基建相关投入计划,加上疫情反复,线上化趋势明朗,将拉动行业规模持续上行。据中信证券测算,国内服务器市场未来将保持约10%的增长。

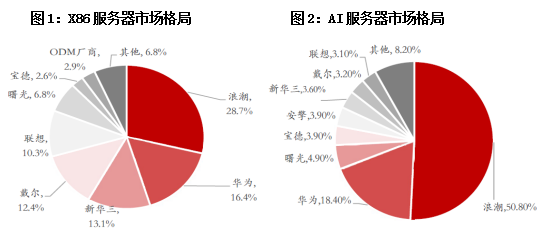

从行业格局看,目前国内服务器的竞争格局很好,以主流的X86为例,行业CR5为80.9%。浪潮是行业绝对龙头,X86的市占率第一,约28.7%,在高端的AI服务器行业,市占率超过50%。

背靠优质大客户

行业格局和增速稳定,龙头未来的成长必然不会逊色。浪潮的客户结构中,65%来自互联网,10%来自金融和运营商。而在互联网客户中,阿里和腾讯资本开支又与公司高度相关。目前阿里存量的服务器有100多万台,未来三年间增加到300多万台,腾讯目前是100万台左右,未来增长到多少没有具体预测数值,但腾讯大幅扩建IDC的事实清晰可见,最近与世纪华通合作,投资400亿在上海建IDC,是长三角最大、全国能排进前三的项目。其实从一季度资本开支中也可见端倪,腾讯Q1的资本开支已经达到62亿元,同比大增36.5%,已经是第三个季度连续大幅增长了。另外,抖音和快手这类新生代短视频企业,对公司的拉动虽然不如阿里和腾讯,但也是不错的增量,已带动公司智能服务器业务30%的增长。

浪潮未来还有一个看点就是海外市场,欧美目前仍然是服务器最主要的市场,全球占比在50%-60%,微软、谷歌和亚马逊的云计算业务占全球70%,公司通过在美国和匈牙利设厂,并与欧洲顶级渠道上达成战略合作来开拓海外市场,目前公司海外市场营收占比只有5%,若未来能进入到上述三巨头的供应链中,会是不错的增量蛋糕。

开始以利润为导向

服务器行业平均净利率约为2.2%,像中科曙光、戴尔和惠普等头部企业,净利率可以达到4%-6%。浪潮虽然市占率第一,但净利率不到2%,连行业均值都没达到,主要是因为前些年行业产品高度同质化,低毛利率的产品较高所致。看看近10年的毛利率,从最高的22%一路震荡下行,最近三年在10%-11%波动。

公司以前为了抢市场份额,可以打价格战。体量做大后,接下来可能会以利润为导向,最近也看到一些好的现象。一方面,未来毛利率至少会维持稳定。由于国内服务器市场高度同质化,很多厂商亏本在卖服务器,前几个月运营商服务器集采招标中,公司主要对手报价很低,做一台亏一台,但公司并未跟随。公司认为,盘子越大,对毛利率的策略就越看重,11%-12%的毛利率已经很低了,不会继续跟随降价。

另一方面,产品结构也在变化,高毛利率的业务占比会持续提升。比如说边缘计算服务器以及AI服务器,浪潮在AI服务器方面市占率已经超过50%,毛利率可以做到13%以上,而边缘计算服务器是国内首发,预计今年底出货,明年开始大规模供货。

公司看似赚的是皮毛的利润,但是规模体量大,净利润的规模也会很大,未来净利率每提升一个点,贡献的利润就高达5亿以上。