在以往我国的经济周期中,房地产经济与消费高度相关,如果地产销售向好,居民消费也会同步增加。但是去年以来,我国地产的销售已经明显高于疫情前的正常水平,而消费的表现依然偏弱。也就是说,本轮房地产经济复苏,并没有带动消费同步回到正常水平。那么地产和消费脱节的原因在哪?未来的消费能否回到正常?

以往的周期:地产好,消费就好

在以往我国的经济周期中,地产经济和消费是高度相关的。在2009年,地产引领经济复苏,商品房销售大幅增加,随后居民消费支出也企稳回升。在房地产对经济增长贡献突出的年份,比如2012年、2015年,这种规律也相继重现。可以说,房地产是主导我国消费波动的重要力量。

地产经济之所以能够带动消费,主要有两方面的原因:一方面是财富效应的结果。当地产销售向好,房价随之提升,财富的增加使得居民提高消费水平。2019年,在居民家庭的资产配置中,住房资产的比重高达69.90%,这使得房价上涨成为居民财富增加的主要因素。根据2020年中国家庭金融中心的调查,住房资产对居民财富增加的贡献率为33.40%,远高于现金、工商经营等因素的影响。

另一方面是收入效应的影响。在过去十年里,我国1/3左右的经济增长,是由房地产直接或者间接拉动起来的。比如2009年、2012年、2015年经济的企稳回升,都开始于居民加杠杆后房地产市场的好转。经济的复苏后,就业情况也会好转,居民收入随之提升,并最终带动消费的增加。

本轮周期:地产已偏热,消费仍偏冷

去年新冠疫情爆发后,我国实行了宽松的货币政策,房地产市场快速回暖,对GDP的拉动飙升到2009年的水平。截至2020年12月,我国房地产的销售面积和销售额同比增速分别为11.50%和18.90%,均高于疫情前的水平。

但是,社消零售增速却只有4.60%,和疫情前的水平仍然存在较大差距,反映了我国的终端需求仍然偏弱。而这也是和以往经济周期最不一样的地方:本轮房地产经济复苏,并没有带动消费同步回到正常水平。

本轮房地产经济与消费为何会脱节?我们认为原因主要有两方面。

一方面,收入的下滑是导致消费恢复偏慢的重要原因。例如,尽管去年四季度我国GDP增速已经比疫情前的水平还要高,但城镇居民可支配收入增速只有5.70%,距离疫情之前的接近8%的增长还有较大差距。因为疫情还未过去,在疫苗接种比例较低的情况下,居民体内普遍缺乏抗体,人口出行和聚集都会受到一定限制,势必会对餐饮、旅游等行业构成一定冲击。而餐饮、旅游等行业个体户较多,居民就业和收入增长受到一定压制。

截至2020年4季度,我国农村外出务工人员相比2019年同期回落2.70%,降幅有所扩大。同时,该群体的月均收入增速仅为2.80%,大幅低于疫情之前6.50%的水平。

另一方面,疫情防控决定终端消费难回正常增长。人口的流动和集聚活动仍然没有回归正常,相关的消费就难以恢复。从居民端看,在2020年的各项消费支出中,教育文娱和交通通信支出的占比达到22.60%,但是这两项支出增速在去年分别下滑19.10%和3.50%,对消费的恢复形成拖累。而这两项消费活动也正是需要人口流动和集聚才能推动。从企业端看,当前餐饮业的收入增速大幅低于正常水平,意味着消费依然受到疫情的压制。

往后看,消费的恢复与疫苗的接种速度密切相关。如果居民没有像疫情前一样正常的出行和聚集,消费就难以回到正常。而要解决人口流动的正常化,必须从医学上防控住疫情。所以到年底前,消费增长或难以回到疫情前的增长轨道上来。

价格的分化:一半通胀,一半通缩

地产强、消费弱的经济结构分化,从通胀的角度也能看得出来,目前我国是一半通胀压力、一半通缩压力。

去年下半年以来,我国PPI同比增速大幅反弹,但主要是生产资料带动的,而生活资料的价格是比较低的。一方面,在房地产投资拉动需求、供给端又受到疫情扰动的背景下,大宗商品价格持续上涨。另一方面,海外需求的恢复拉动了国际油价的回升,所以大宗商品面临通胀的压力。

通缩的压力主要在于居民消费端。以往我国PPI与核心CPI、服务CPI的走势较为一致,但是这一次出现了明显背离。PPI的回升比较快,但是核心CPI还在低位,处于磨底的阶段。这也是和以往周期不一样的地方。

加息概率很低:定向紧信用

从以往的情况来看,PPI对于我国货币政策的指示意义较强。2015年之前,每当PPI同比达到较高位置(4%以上),央行都会选择提高基准存贷款利率。2015年之后,货币政策调控框架做了调整,DR007成了反映政策利率走势的指标,但是2016年DR007的大幅抬升,也是建立在PPI同比大幅走高的基础上的。

之所以如此,是因为以往PPI的回升代表经济的全面回升,房地产和消费是同步改善的,PPI和CPI是同步改善的。

而本轮经济复苏周期中,尽管PPI在回升,但主要来自大宗商品的价格上涨,而生活资料、终端消费品价格仍然处于低位,也就是说经济复苏中仍然存在薄弱环节,尤其是终端消费领域。所以本轮PPI的回升并不代表经济的全面复苏,进行加息等全面收紧政策的概率也会较低。

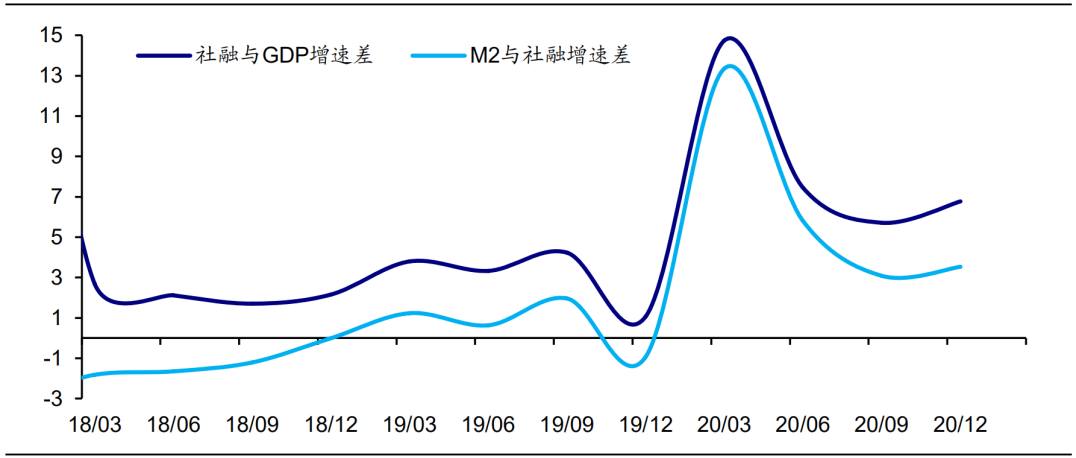

无论是去年底的中央经济工作会议,还是2021年的《政府工作报告》,都明确把稳定宏观杠杆率作为今年的重点工作,并且提出“保持货币供应量和社会融资规模增速与名义经济增速基本匹配”。而去年融资的增速远高于经济增速,这意味着尽管今年加息和降息的概率都很低,但信用方面的政策,尤其是对房地产领域的信贷投放政策会收紧。也就是说,在经济面临较大结构问题的情况下,进行加息这种总量收紧的操作的可能性很低,更多是定向的信用收紧。

图:2020年社融增速和M2增速显著高于经济增长(百分点)

数据来源:海通证券研究所