中信证券坚定认为茅台今年必上3000元/股上了热门话题,我们来看下靠不靠谱。

在业绩预告去年归母净利润455亿元左右、EPS大约36.23元的基础上,按照15%增速把今年一季度业绩也算上,以贵州茅台(600519)现时1970元股价(作者成文时股价)计算,其目前真实滚动市盈率仍有51倍左右。如果后年茅台维持40倍PE(TTM),那么需要连续两年15%的增长来消化估值,也就是大概未来两年不赚钱。

过去十年茅台通常估值都在30倍PE以下,我们就以高点30倍计算,现在买入茅台,未来即使业绩每年增长15%,也有3-4年是可能不赚钱的。也就是说,现在这个价格买入茅台,90%的概率在未来2年以上难赚钱,70%以上的概率在未来3年以上不赚钱。用俗话说,就是要被套2-3年。如果再算上时间成本(就算买指数基金也有6%的年化收益),那就要再加上一年。如果接下来茅台业绩增长达不到15%,那就“恭喜你”,继续套牢。投资要做大概率的事,先求可胜然后再战!

然而,有的人不会死心,说茅台如果增长30%呢?那我们就继续按照过去十年的情况给30倍市盈率计算,即使每年业绩增长30%,现在买入仍然要被套2年左右。

要知道,茅台除了牛市,其他大部分时间的市盈率是30倍以下的。而且一个企业长期保持15%的业绩增速是非常难的事,茅台这个体量给30%增速计算显然更不现实。

如果有投资者说以后每年都维持50倍市盈率呢?那就创造世界历史了,在这个堪比科技股的估值面前,你可以叫“茅台科技”,茅台工程师能否评上中科院院士就靠这些投资者了!

另外,很多人谈到提价,那笔者就再按提价预期计算一次,2007年至2012年,茅台一共提价五次,累计幅度共91%,提价后业绩年均40%左右增长。那么,现在按照40%增速、30倍年均市盈率算,也要套1年半左右。况且接下来茅台还能五年提价五次吗?别忘了我国目前GDP增速不断下行,老百姓的收入增速也面临着变慢的局面!笔者认为,如果说今年之内一定要买茅台股票,价格最好不要超过1500元/股,最高不能多于1600元/股。

你可以选择在股价明显高估的时候买入,只要你不在乎被套几年;你也可以选择在合理估值的时候买入,只要你不追求安全边际;你还可以选择等低估值的时候买入,有足够的安全边际应对波动。

股市里最不缺冲动,缺的是耐心。对于2007年茅台股价涨上天后暴跌的历史,人们总是选择性失明,或者甩一句“这次不一样”。然而,人类过去几千年的历史告诉我们,历史总是惊人的相似!(作者:野和尚捉尼姑)

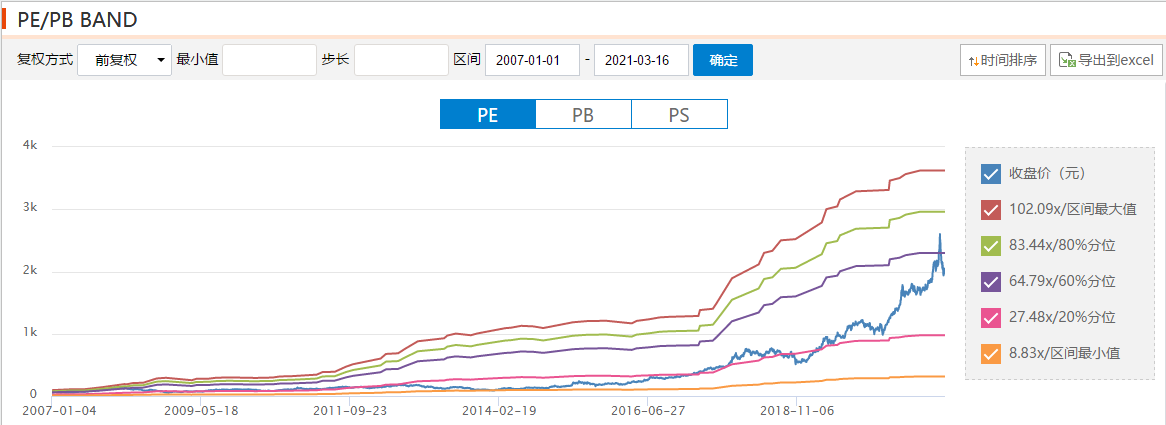

图:2007年以来茅台的市盈率走势

来源:Choice数据