不要轻视国家意志的坚决和国家战略的指导意义。“碳达峰和碳中和”将是未来40年中国经济活动的基本前提,将渗透到未来所有行业和公司的经营决策中去,将重塑未来我国生产方式和生活方式,对我国经济社会发展产生广泛而深远的影响。

2020年9月22日,习近平主席在第75届联合国大会上表示,中国将力争2030年前实现碳排放达峰值,努力争取2060年前实现碳中和。同年12月12日,习近平主席在气候雄心峰会上宣布,到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上。

2020年12月,中央经济工作会议上首次提出了“做好碳达峰、碳中和工作”。到2021年3月的两会,政府工作报告将“做好碳达峰、碳中和工作”列为2021年重点任务之一。同时,在整个十四五期间,政府将通过产业规划、政策引导、税收优惠、金融支持等方式鼓励支持新能源、节能环保等产业发展。

2021年1月20日,拜登宣誓就职当天就宣布美国将重返《巴黎协定》。在中美对抗大的政治格局下,两位“老冤家”如此步调一致,充分表明:遏制碳排放,减缓并最终扭转全球变暖,是构建美好家园,建设人类命运共同体的大势所趋。

新能源闭环大势所趋

中国在2019年5月20日宣布了禁售燃油车时间表,这是在部分欧洲国家宣布相关禁售时间表后,全球最大汽车市场最具爆炸性的决定。然而,即使在彼时,市场中依旧充斥着对这一决定的质疑之声:如果电动车能源来自于煤炭、天然气(石油)等火力发电厂生产的火电,强推电动车的意义何在呢?

仅仅1年后的2020年9月,中国再次庄严宣布碳达峰、碳中和时间表,吹响了全球能源转型的号角。随后,拜登政府宣布美国重返《巴黎协定》,叠加此前日韩、欧盟、巴西、智利等国家也已经明确立法或宣誓碳中和。新能源革命已是大势所趋:

首先,从碳减排契合能源转型主题,是国际大环境的必然趋势。为完成2075年前全球碳中和的目标,能源结构必须进行调整,从2014-2019年的能源消费结构来看,全球仍以化石能源为主,占比达到85%左右。

其次,从国内的角度看,碳减排是维护国家能源安全、国家能源转型的必然要求。2019年中国石油对外依存度70%+,天然气40%+,煤接近10%。当前,从波斯湾出发的远洋运输依旧是我国石油进口的核心方式。然而,制裁伊朗,两次海湾战争,控制沙特王室,美国一定程度控制着全球石油价格的走势。在美国持续打压遏制中国,中美贸易冲突持续升级的情况下,叠加依旧强大的军事实力,美国完全有能力割断中国的原油进口线路,威胁中国的能源安全。我国亟需提升非化石能源占比,降低对外依存度。

最后,超大型的企业,尤其是传统能源企业像BP、壳牌、国家能源集团、上海电气在加速绿色战略转型。积极性和态度转变之快令人诧异,BP公司发布的2020版世界能源展望报告,将光伏列为未来最主要的能源。在未来20年,明确的技术路线表明人类将会摆脱化石能源依赖,摆脱能源焦虑,而新能源也将成为最便宜的能源。以汽车为急先锋的耗能大头(包括交通运输领域的汽车、船舶等,机械设备等领域)都在加速向电动领域狂奔。

3月10日,中央电视台在对两会“碳中和”话题进行解读时表示:

“目前,我国光伏、风电、水电装机量均以占到全球总装机量的三分之一左右,无论在投入还是规模上都领跑全球。如果到了2060年,中国实现碳中和,核能的装机容量是现在的5倍多,风电的装机容量是现在的12倍多,而太阳能会是现在的70多倍。一个巨大的产业发展空间将会被打开,而在产业链的细分领域,将产生众多的新兴产业,创造大量的就业机会。”

对于传统行业,碳中和将是又一次供给侧改革。首先,煤炭、石油、天然气等大部分化石能源,未来将从工业生产、交通运输、城市建设、居民生活等终端用能的各行各业中逐步退出。其次,传统的用能技术、工艺、设备将发生颠覆性变革,产业链供应链脱碳化将成为未来发展方向。零碳建筑、零碳钢铁、零碳水泥等新型脱碳化技术产品的兴起,对于传统行业将是再一次洗牌。

对于新能源领域,碳中和的赋能,将使行业成为未来确定性极高的超级赛道。未来以“光伏、风电和核能等新能源+储能+特高压输电+电动智能汽车”的能源闭环将取代“黑色系化石燃料+远洋运输(本地开采)+火力发电+内燃机汽车”的能源闭环。以新能源电力为核心的能源方式将引领产业经济转型升级。在这个替换的过程中,将诞生许多的时代机会和众多伟大公司。

光伏:新能源闭环的核心

目前总装机量大致相当的光伏和风电未来会出现明显分化。由于光伏半导体属性加持的优势,光伏度电成本还有持续下降的空间,而风电没有这样的机会,核能在更远的未来是更加取之不尽的人类能源问题的终极解决方案(想想创造太阳能的能量来源是什么),但成本、安全性、更加通用的技术尚待完善等问题将制约核电当前的竞争力。

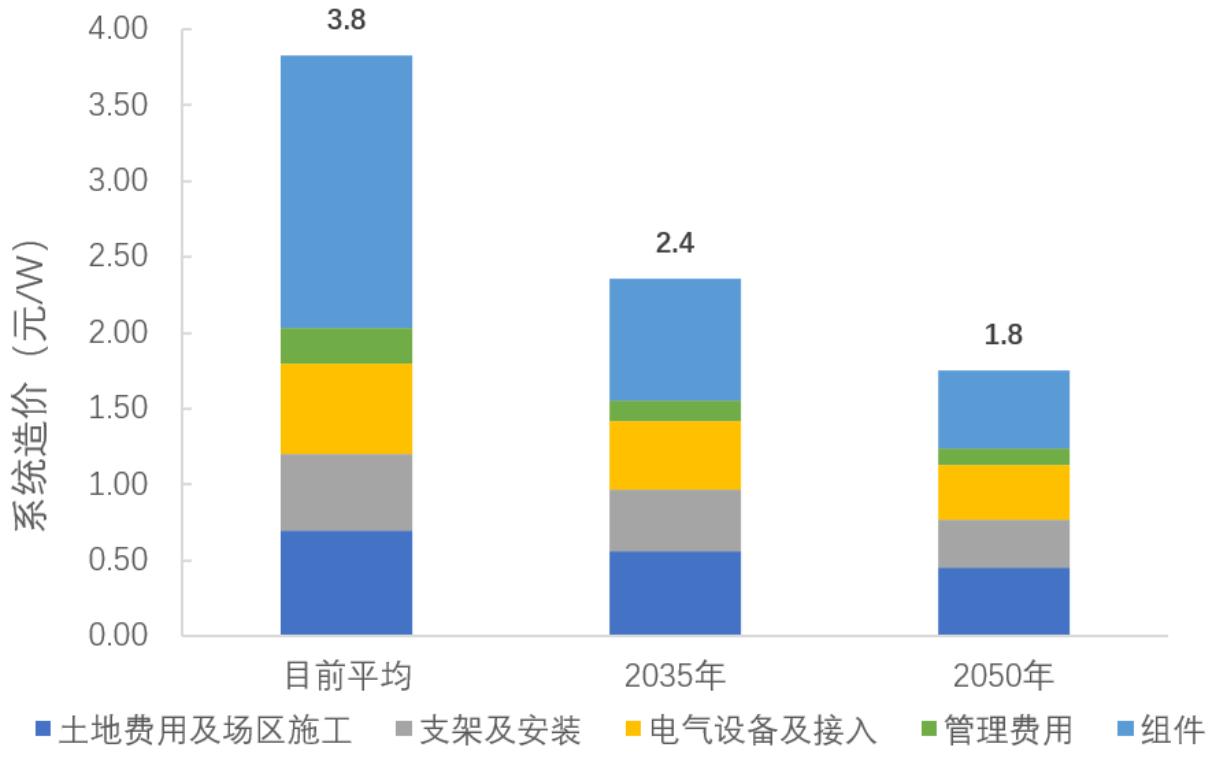

2019年12月12日,在联合国马德里气候变化大会上,由国家发展改革委员会能源研究所领衔,隆基股份和陕西煤业参与的《中国2050年光伏发展展望》发布。该报告称,2035年和2050年光伏电站建造成本将比2019年末的3.8元/W下降37%和53%至2.4元/W和1.8元/W。其中组件降价贡献会最大,组件价格将从2019年末的1.8元/W下降55%以上和70%以上,至低于0.81元/W和低于0.54元/W。(见图一)

图一:光伏系统造假预测(含税)

数据来源:中国2050年光伏发展展望

更具竞争优势的低成本,将毫无疑问地把光伏送上能源霸主的宝座。如前文所言,习近平主席在气候雄心峰会上宣布,到2030年,风电、太阳能发电总装机容量将达到12亿千瓦以上。即超过1200GW,习近平主席2020年12月12日的发言时间已经在年底,以此为基础,根据国家统计局数据,2020年光伏累计并网装机量253.43GW,风电281.53GW,合计534.96GW。以此基础意味着2021年至2030年区间,风光电力新增装机量保底增长量为665.04GW,10年年均增长仅有66.65GW。

我们认为这是确保100%能够完成的底线,极大概率是会超额完成的。十三五规划中的可再生能源并网规划提前超过1年完成。其中光伏最为突出,仅用1年多时间就超额完成规划目标。

根据中国光伏业协会的预测,2021年,在光伏发电成本持续下降和全球绿色复苏等有利因素的推动下,全球光伏市场将快速增长。 在多国“碳中和”目标、清洁能源转型及绿色复苏的推动下,预计“十四五”期间,全球每年新增光伏装机约210-260GW。取中值计算,5年的累计新增为235*5=1175GW。其中,中国光伏年均新增装机量在70GW到90GW之间,取中值计算,5年累计新增为80*5=400GW。由此可见,习主席风光合计的665.04GW显然是少了。然而,光伏业协会的预估大概率也是偏保守,从近3年数据看,光伏业协会的近端(1到2年)预测基本都靠谱,但每年都会调升远期预测。

按照安信证券对中国光伏和风电中性比例预测(70:30),未来5年光伏年均新增装机量为99GW,合计495GW,风电年均23GW,合计115GW。2025年至2030年,光伏年均新增装机量189GW,合计945GW,风电年均44GW,合计220GW。10年风光总装机量合计1775GW,其中光伏1440GW,风电335GW。如果这一预测准确,毛估海外市场是中国的2倍,则全球未来十年光伏新增装机量为1440*3=4320GW。

我们认为这个总量预估是较为靠谱的。首先,作为全球光伏行业老大隆基股份的掌舵者,李振国在2019年末就已经预测,未来5内,光伏年新增装机量将突破300GW,10年内将突破1000GW。2020年底,在机构调研中,李振国对这个预测进行了简单的修改:中期来看去年的判断显得有些保守了。将这个预测平推到以2020年为基础,毛估2030年出货达到1100GW,中间每年按照复合增长率计算。由此计算出未来10年年复合增长率为23.81%(我们认为挺中肯),每年全球出货数据为160.95GW、199.27GW、246.71GW、305.44GW、378.15GW、468.18GW、579.64GW、717.63GW、888.48GW和1100GW。十年合计5044.44GW。这一数据与上文安信证券的4320GW接近,与兴业证券给出的4849GW相差无几。

以《中国2050年光伏发展展望》中给出2019年年末组件1.8元/W为基础,2035年组件价格0.81元/W为锚,以复合增长率反推区间每年组件价格。由此计算出10年里光伏产业链组件终端的全球市场规模合计6.1万亿元。若以分布式和集中式电站为基础计算,毛估组件占比都为40%,10年内整个光伏市场规模则高达15.25万亿(见表一)

表一:未来10年光伏组件市场规模预测

|

时间 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|

新增装机(GW) |

160.95 |

199.27 |

246.71 |

305.44 |

378.15 |

468.18 |

579.64 |

717.63 |

888.48 |

1100.00 |

|

单价(元/W) |

1.63 |

1.55 |

1.47 |

1.40 |

1.33 |

1.27 |

1.21 |

1.15 |

1.09 |

1.04 |

|

市场规模(亿元) |

2621.88 |

3088.04 |

3637.09 |

4283.75 |

5045.40 |

5942.46 |

6999.01 |

8243.42 |

9709.08 |

11435.33 |

请注意,这还不是全部。预计到2050年,光伏将成为中国第一大电源。届时,中国光伏累计装机量将达到5000GW,占全国装机总量59%,全年发电量6万亿千瓦时,占全社会用电量39%。若假定海外累计装机依旧为中国的2倍,在全球累计中级量将达到1.5万GW。剔除当前全球装机的约760GW,到2050年将有累计1.424万GW的新增装机量。由此看,如果技术过度顺利,行业格局没有进行大的变动,光伏领域出现一个万亿企业是轻而易举的事。

储能:万亿市场崛起

在本刊前期关于光伏的文章中,我们曾不止一次说过:光伏(或风电)等新能源实现理论上的平价实际上没有任何指导意义。

新能源发电无论是风电还是光伏,均存在间歇性发电特性。风电随风速和风向的变化而变化,且存在季节性特征;光伏受天气影响,在日内也存在明显变化,同时气温的波动对光伏也有影响,一般春季和冬季的白天中午时分出力最大。新能源发电波动性强,不可预测性强。当新能源大量并入电网时,会增加电网的波动,当新能源实现高比例接入时,电网安全性或将受到冲击。

新能源+储能可以从根本上解决新能源的波动性,改善新能源发电的可调节性,提高电能质量,解决电网消纳的诟病。在新能源占比大幅提升的背景下,储能的加入让电力行业从“发好电”向“用好电”转型。增配储能调节新能源的波动性,将推动能源革命更进一步。

2020年5月19日,国家能源局发布《关于建立健全清洁能源消纳长效机制的指导意见》的征求意见稿,明确提出“鼓励建设新一代电网友好型新能源电站,探索市场化商业模式,开展源、网、荷一体化运营示范,通过合理优化风电、光伏、电储能配比和系统设计,在保障新能源高效消纳利用的同时,为电力系统提供一定的容量支撑和调节能力”。同时在国家能源局发布的《关于做好2020年能源安全保障工作的指导意见》中,能源局表示要“推动储能技术应用,鼓励电源侧、电网侧和用户侧储能应用,鼓励多元化的社会资源投资储能建设”。

新能源之后,储能的大时代正式起步。根据方正证券的信息,2017年磷酸铁锂电芯价格为1.75元/Wh,预计2020年价格降至0.55元/Wh,预计储能系统成本在2020年降低至1.93元/Wh。在2023年储能系统成本有望下降到0.94元/Wh,在2025年降低到0.84元/Wh。

宁德时代已宣布研发出循环寿命10000次以上的磷酸铁锂电池,储能度电成本将随着锂电池循环寿命的提高而大幅降低,储能系统的性价比将大幅提升。根据业内人士测算,若储能系统成本低于1元/Wh,充放次数10000次,按15年折旧,度电存储成本将低于0.1元每度。按照中国光伏业协会给出的数据,2023年我国地面光伏系统初始全投资金额有望下降到3.5元/W。如果全国所有项目年平均光照小时按照1500小时计算,按照电站通常的25年运行时间,测算的度电成本大约在0.31元,合计0.41元的度电成本。这意味着我国在十四五期间将有望迎来光储平价。

根据光大证券测算,2030年储能(包括发电侧、供电侧、户用、基站等多个领域)需求空间为1.25 TWh;2020-2030年累计3.9 TWh,新增储能CAGR约30%。2060年储能年需求空间10 TWh;2020-2060年累计94 TWh。2030年储能投资市场空间1.3万亿元(2020年起累计6万亿元),到2060年单年空间就有望达到5万亿元。至碳达峰阶段,国内新能源发电侧、家用储能将会是最大的市场;至碳中和阶段,电网侧调峰调频需求崛起。

电动汽车:整车泡沫不妨碍产业链价值

看当前造车新势力的市值,似乎每家都已经是年交付1000万辆整车的巨头车企。整车泡沫无需多言,但我们认为并不妨碍产业链的价值。

动力电池领域。根据韩国研究机构SNE Research 1月13日公布数据,动力电池2020年总出货量达213GWh,同比增长34%。其中电动车板块出货192.9GWh,占比达90.6%,同比增长30%。2021年动力电池出货量,全球大概率超过350gwh,比2020年增长150%,全球电动车2021年出货量达到600万辆以上,中国市场有机会成倍增长到250万台,发展势不可挡。2025年,全球电动车占有率有望超过35%,达到3000万辆,按平均60度/车计算,电池用量达到1800gwh,宁德时代产能可能达到1000gwh,巨头正式步入TWH时代。储能及商用车领域用量估计超过500gwh,三元与磷酸铁锂的比例可能接近35:65。磷酸铁锂的巨大想象空间不仅体现在对续航要求较低的乘用车上,更大空间在对寿命要求更高的商用车领域,储能领域。

此外,我们还可以使用“开火锅店必须要火锅底料”的思维去抓产业链的潜在个股。比如,智能的一大特点是如手机一样的交互体验和智能系统。交互需要大量的面板,未来物联网世界将是无处不屏,京东方、TCL等同样受益。再比如,智能汽车的汽车设计创新,带来玻璃用量的极大提升,福耀的空间是否将极大提升?其次系统也可以重点关注,比如华为、百度等。

特高压领域我们暂不过多论述。再重复一下开头时的观点:在已经可以触摸到的未来,以“光伏、风电和核能等新能源+储能+特高压输电+电动智能汽车”的能源闭环将取代“黑色系化石燃料+远洋运输(本地开采)+火力发电+内燃机汽车”的能源闭环。以新能源电力为核心的能源方式将引领产业经济转型升级。在这个替换的过程中,将诞生许多的时代机会和众多伟大公司。