最近几年轮胎行业的增速随汽车产量在下滑,但内部格局却在不断优化,外资品牌市占率逐渐下滑,而内资厂凭借渠道优势迅速崛起,通过加大逆周期投资,国产龙头轮胎品牌未来市占率有望持续提升。有券商预计,未来3-4年国内轮胎行业将迎来又一波大的贝塔行情。

外资厂市占率持续下滑

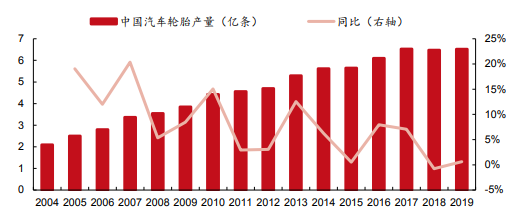

中国作为轮胎制造大国,轮胎工业在过去几年持续稳定增长,现今已经成为世界上轮胎产量最大的国家。据中国橡胶工业协会数据,2019年国内汽车轮胎总产量达6.52亿条,其中全钢胎1.32亿条、半钢胎4.84亿条、斜交胎0.36亿条。

总量来看,一条轮胎出厂价数百块钱,一年下来行业收入也有上千亿元,规模尚可,但看增速可能有人提不起兴趣,自2007年以来行业增速下滑,尤其是最近五年,基本上行业平均是个位数的增长,钢胎、全钢胎2015至2019年的复合增长率分别为4.6%、4.7%(见表一)

图:2004年以来中国轮胎产量及同比增速

行业整体景气度不太行,但内部结构分化严重,外资品牌市占率持续下滑,内资品牌反而不断增长,迎来发展良机。

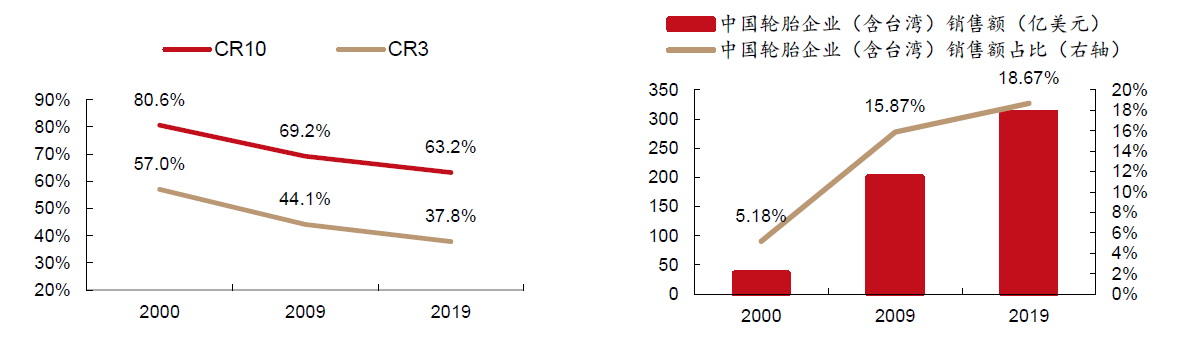

2002年外资独占轮胎市场95%的份额,我们熟知的米其林、普利司通、固特异、倍耐力等都是外企轮胎品牌。但是到了2019年,中国轮胎企业市占率却达到17%,提升12个百分点。从内资品牌方面深究原因:一方面是中国汽车市场快速崛起,一些国产品牌出于成本考虑配套国内品牌;另一方面,则是直接进攻高附加值领域商用车,攫取了全球轮胎市场中的商用车轮胎产品份额,要知道一个商用车轮胎价值量高出乘用车5-6倍。

站在外资品牌的角度,渠道缺失导致外资厂规模和盈利水平的下滑是主要原因之一。从2017年开始,大部分外资轮胎企业资本开支下行,渠道建设放缓,这直接导致营收年化增长非常微弱,在收入端出现疲态后各家企业毛利率也开始下滑趋势,净利率方面也有类似的趋势,甚至有部分企业的净利润呈现负增长。随着外资企业规模及盈利水平的下降,其在全球行业内的市占率持续下滑。以第一梯队的普利司通、米其林和固特异为例,三家总市占率CR3从2000年的57.0%下滑至2019年的37.8%。虽然2020 年同一口径下的全球行业规模暂未披露,但通过全球轮胎总销量-11.7%的下滑,及三家企业从-16.4%至-14.6%不等的营收下滑,可以推断2020年CR3或进一步降低。

看图二和图三两张对比图,全球轮胎行业CR10、CR3两项数据从2000年以来持续下降,而中国轮胎企业反而逆势增长。

图二:2000年以来外资品牌市占率 图三:2020年以来轮胎行业销售额

国产轮胎渠道加价率更高

加价率的意思是产品留给渠道的空间。外资轮胎品牌有一个痛点,就是成本高,导致出厂价和总代价拿货高,这样留给渠道的利润空间就很小,在产品性能差异不大的情况下,品牌商更有动力去推国产轮胎(见表一)

表一:国产轮胎与外资轮胎加价率对比

此外,以前外资轮胎能快速抢占市场,与他们配套下游整车大厂分不开。在汽车的各配套零部件中,轮胎是具有明显品牌标识并可以被消费者直观感知到的,因此一线主机厂更愿意和全球头部轮胎企业如米其林、普利司通、倍耐力等合作,以此彰显自身汽车产品的品牌力。主机厂通常不会优先选择降级配套轮胎来节约成本,认为这样会牺牲一部分自身的品牌力。但是自2018年起全球汽车产销下滑,各大主机厂销量不同程度下滑,盈利能力被侵蚀,品牌车企降本诉求逐渐提升,开始注重轮胎性价比,这直接导致外资轮胎品牌销售下降。比如说普利司通在亚太地区,给整车厂配套的轮胎2019年和2020年分别下滑5%和23%;另一个著名品牌固特异,2016年-2020年在亚太地区配套年均增速为-11%。

据券商的预测数据,前装配套市场下滑后,外资轮胎企业在华零售额已经从过去70%下滑至目前55%,预计到2025年有望下降至30%左右。这给予了国产头部轮胎企业凭借其性价比优势进入更多中高端车企供应商名单及主备胎配套的机会,比如玲珑轮胎进入大众、奥迪等著名品牌供应链中。

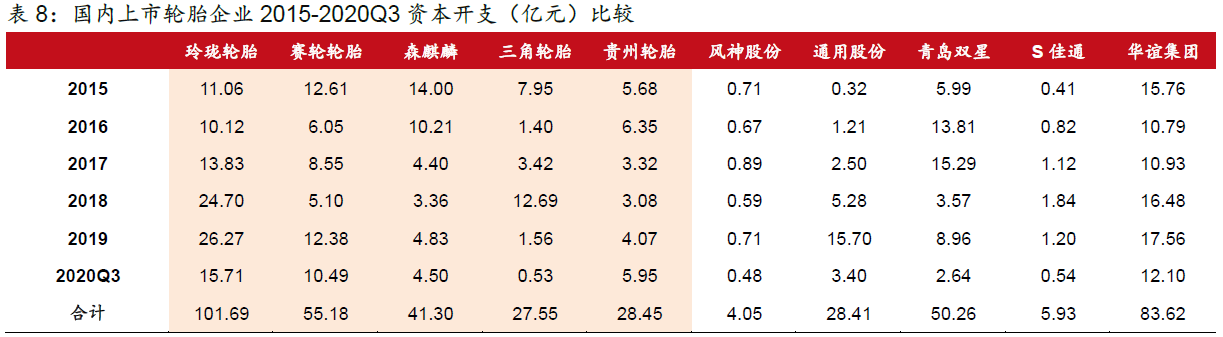

内资龙头厂资本开支上行

轮胎不是什么高科技产业,企业要持续盈利,不仅要有品牌和渠道优势,还要有规模,否则国外动不动一个双反征税就把企业搞死。从资本开支的角度看,头部企业如玲珑、赛轮、贵轮等企业近5年资本开支加大,2020年即便有疫情的冲击,依旧保持了较高的资本开支。统计2015年以来上市公司累计资本开支的金额来看,玲珑轮胎已经达到101.60亿元,赛轮轮胎达到55.18亿元,而部分轮胎上市公司基本停下资本开资的脚步。持续盈利+融资能力带来的再投资优势,将使得头部企业的规模效应更加明显,作为重资产行业,尾部企业的追赶难度加大。

数据说话,2015-2019年这5年间,头部企业如玲珑营收增长96.5%、净利润增长146%,赛轮营收增长54.86%、净利润增长519%,头部公司实现了收入和利润的高速增长,而尾部公司利润下滑甚至亏损。以玲珑和赛轮为例,其在10家上市企业中的营收占有率分别从2015年的15.8%、17.7%提升至2019 年的22.6%、19.9%,即上市企业内部也出现行业集中度提升的现象。

总体看,对轮胎行业跟踪最为密切的券商西部证券认为,随着外资渠道的持续流失,国内零售市场成为未来国内轮胎需求主要边际增量,国产头部企业开启渠道抢占,未来3-4年有望看到头部企业国内份额的持续提升,行业将迎来一波大的β行情。头部企业如玲珑轮胎、赛轮轮胎、森麒麟、三角轮胎、贵州轮胎都值得关注。