成都国光电气股份有限公司(以下简称“国光电气”)成立于1958年,为我国综合性微波电子管厂、国家大型军工企业,2000年10月改制为集科、工、贸为一体的股份有限公司。主要从事真空及微波元器件等产品的研发、生产和销售。

2020年10月,国光电气首次递交招股说明书,拟登陆科创板,并募资约9.90亿元投入到科研生产综合楼及空天通信技术研发中心建设项目、特种电真空器件生产线项目、核工业领域非标设备及耐CHZ阀门产业化建设项目、压力容器安全附件产业化建设项目的建设。2021年5月7日,国光电气首发上市获通过。

即使获得了资本市场的认可,但国光电气依然存在一些问题需要注意:首先,国内军工行业多是实力强劲的国有军工企业,国光电气在竞争中并无优势,但公司研发投入力度反而在减小,未来能否保证竞争地位令人堪忧;此外,国光电气客户也多为国内大型军工企业,公司销售话语权不高,导致应收账款高企,占用了大量流动资金。

行业竞争激烈 研发投入力度下降

国光电气在招股书中提到,自身主营军工电子产品,行业内企业主要为大型国有军工单位及相关科研院所,公司目前在承接大额订单的能力、资产规模及抗风险能力等方面与该类企业相比还有一定差距。同时,伴随军品市场的发展,市场竞争也将日趋激烈,尤其是微波固态器件领域。

而在竞争对手众多且自身地位并无优势的情况下,国光电气研发投入力度却没有跟进加大,造成技术水平长期滞后。纵向来看,2017年至2020年公司研发费用占营业收入比重波动下滑,分别为7.49%、4.46%、5.67%、5.25%;横向来看,2017年时公司还处于行业可比企业中第一,后期则表现平平。(见表一)

表一:国光电气研发费用占营收比重

|

研发费用占营业收入比重 |

企业名称 |

2020年 |

2019年 |

2018年 |

2017年 |

|

亚光科技 |

未披露 |

2.97% |

2.67% |

1.29% |

|

|

天箭科技 |

5.22% |

3.11% |

3.27% |

4.58% |

|

|

雷科防务 |

未披露 |

10.84% |

9.25% |

6.42% |

|

|

国睿科技 |

未披露 |

5.77% |

6.59% |

6.38% |

|

|

平均值 |

5.22% |

5.67% |

5.44% |

4.67% |

|

|

国光电气 |

5.25% |

5.67% |

4.46% |

7.49% |

数据来源:招股书

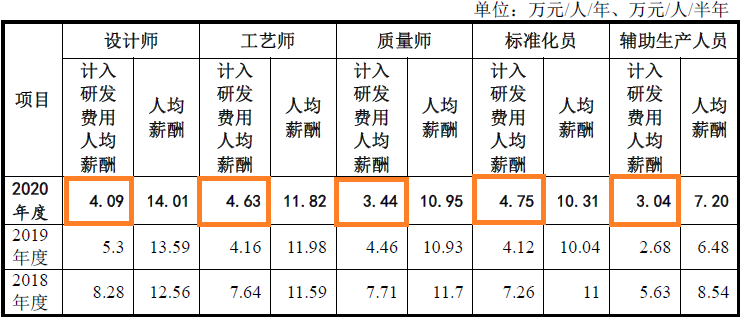

此外,国光电气研发人员年薪较低。国光电气表示自身并未设定专职研发人员,而是其他岗位人员担任某一具体研发项目的研发人员,因此按当月该研发人员实际从事各个研发项目的工时分摊计入各个研发项目的工资费。若照此计算,国光电气人均研发年薪并不高,明显不及同行。

以2020年为例,国光电气最高研发薪酬为人均4.75万/年(见表二),而亚光科技研发人员人均年薪为6.61万元,雷科防务为7.81万元,国睿科技为11.90万元(天箭科技未披露数据)。

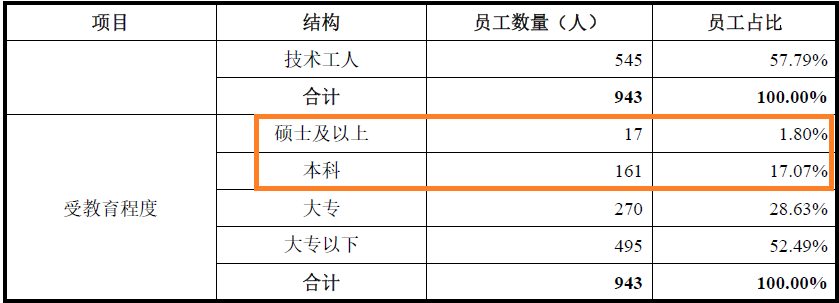

研发人员薪酬不高,无论是出于研发工时较短还是单位工时工资较低,都能一定程度上反映国光电气在研发投入力度上的不足。公司也在招股书中坦言自身的研发投入不够,研发人员扩张较慢。纵观整体人员构成,国光电气本科及以上学历的人员仅占到了18.87%。(见表三)

表二:国光电气计入研发费用的人均薪酬

表三:国光电气人员结构

数据来源:招股书

国光电气称,军工电子行业属于高科技领域,对人才需求大,高水平的研发人员是企业的核心竞争力之一。公司虽熟知这一理念,且自身正亟待增进技术实力,却没有大力进行人才培养,不仅人员学历普遍不高,甚至没有组建起一支固定的正式研发团队,这无疑会对其后期竞争形成阻碍。

进一步探究得知,国光电气研发投入不足主要是由于资金受限。国光电气坦言,国家对民营企业的科研试制经费投入较少,民营企业融资渠道单一,部分科研资金需要公司自筹,加大了科研成本。资金劣势可能会令国光电气的研发进程被长期掣肘,落后于人,公司即使能成功登陆科创板,后期压力也可能是只增不减。

销售主动权弱 应收款与存货高企

报告期内,国光电气客户集中度较高,前五大客户销售额占营业收入的比例分别为65.00%、 59.33%、70.23%和85.29%,占比较高且呈上升趋势,且客户多为国内大型军工企业。可见国光电气销售话语权并不高。

在此之下,国光电气应收账款日益升高。2017-2020年,公司应收票据、款项及融资共计为2.1亿元、2.67亿元、2.75亿元、3.76亿元,占流动资产比例达28.93%、46.92%、46.61%、53.71%;预收账款0.67亿元、0.35亿元、0.43亿元、0.32亿元,波动下降。(见表四)

表四:国光电气应收款项及预收款项情况

|

|

2020年 |

2019年 |

2018年 |

2017年 |

|

应收账款、票据及融资(亿元) |

3.76 |

2.75 |

2.67 |

2.10 |

|

应收账款、票据及融资占流动资产比例(%) |

53.71 |

46.61 |

46.92 |

28.93 |

|

预收账款(亿元) |

0.32 |

0.43 |

0.35 |

0.67 |

数据来源:招股书

国光电气称,由于各大军工集团业务的侧重领域不同,导致相应领域的配套企业销售集中度较高,言下之意,集中的行业特性或导致公司后期应收账款仍将维持较高水平。

此外数据显示,公司同期存货占流动资产比例为34.85%、28.47%、26.78%、23.43%,加上应收款合计占据了超7成流动资产。这是否会占用大量营运资金,增加现金流压力?针对上述所有问题,《股市动态分析》向国光电气发去了采访函,但截止本文发布仍未得到回复。