南京中卫信软件科技股份有限公司(以下简称“中卫信”)是一家专注于公共卫生行业信息化建设的信息技术企业,主要为疾病控制、卫生监督、职业健康三大领域的客户提供信息化整体解决方案。中卫信已在5月更新招股书,拟在创业板上市,目前已进入第二轮问询阶段。

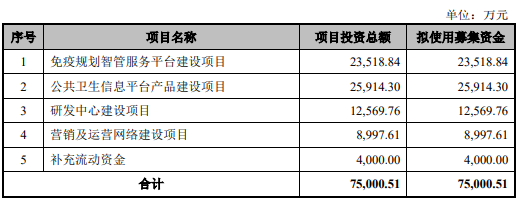

此次IPO,中卫信拟募集资金总额为7.5亿元,用于免疫规划智管服务平台建设项目、公共卫生信息平台产品建设项目、研发中心建设项目、营销及运营网络建设项目及补充流动资金。

值得注意的是,2021年末公司资产总额为2.88亿元,净资产为2.14亿元,这意味着中卫信计划上市募资的总额达到自身资产总额的近3倍。此外,公司还存在主要业务占比及毛利率下滑、税收优惠依赖度高,核心竞争力不足等问题。

巨额募资用途蹊跷

根据招股书,中卫信本次IPO计划募集资金合计7.5亿元,而2021年末公司资产总额为2.88亿元,净资产为2.14亿元,募资总额达到自身资产总额的近3倍。

表一:计划募投项目

其中募投项目1~3计划在无锡市分别购置3750平米、6220平米、3400平米的办公楼用于项目建设,项目4计划分别购置1060平米和630平米的房产用于设立重庆营销网点和无锡营销及运营中心,或存在利用募投资金投资房地产的嫌疑。

募资用途中还包括用于补充流动资金的4000万,但2021年末公司账上货币资金高达2.18亿,且几乎都是银行存款,近3年货币资金在流动资产的占比都在70%~80%,按理来说并不缺乏流动资金。

中卫信的股权结构高度集中,实际控制人沙飞直接持有公司1,261.28万股股份,占公司股份总数的30.55%,通过南京中卫成长科技有限公司控制公司股份总数的52.96%,通过无锡把心归零管理咨询合伙企业(有限合伙)控制公司股份总数的13.39%,合计控制公司股份总数96.90%,并担任公司的董事长、总经理,对公司的财务和经营政策拥有决定权。

中卫信的巨额募资用途是否真实合理,是否存在实控人借上市之机进行套利的风险,值得持续关注。

核心业务占比下滑,营收结构改变

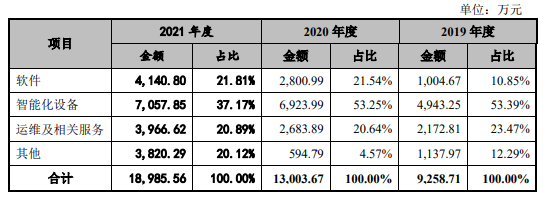

中卫信的主营业务收入主要由软件、智能化设备、运维及相关服务和其他四部分组成。2019年~2020年智能化设备占主要营收50%以上,但2021年该部分收入比例降至37.17%,同时其他类的收入上升到了20.12%。(见表二)

根据招股书信息,“其他产品”主要是为进行项目的整体实施而采购的配套硬件设备,主要包括电脑、显示器、打印机、服务器等。2019年销售收入高于2020年,主要原因是随着江苏等地免疫规划信息管理系统的上线升级过程中,为客户配套了电脑、打印机等设备,2021年其他配套产品销售收入大幅增长,主要系2021年公司承接部分新冠临时接种点建设项目,配套设备金额较大所致。

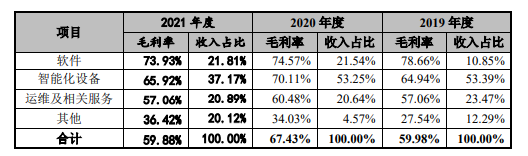

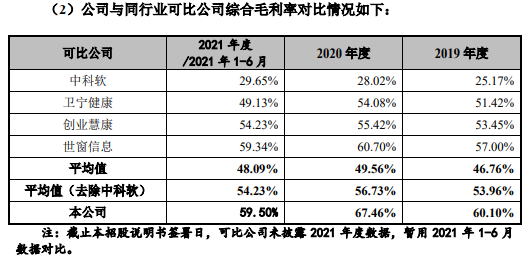

从毛利情况来看,2021年除其他产品之外各项的毛利率都有不同程度下滑,但公司的综合毛利率水平仍然明显高于相比同行业公司均值。公司认为系由于业务构成、所处发展阶段不同等原因,各公司的综合毛利率存在一定差异。(见表三、表四)

表二:主营业务收入构成

表三:主营业务毛利率

表四:同行业公司综合毛利率对比

近年来,中卫信的核心业务从营收占比到毛利率水平都在发生下滑,其他产品的收入贡献大幅增加,使得公司营收结构发生改变。如果这种改变是暂时的,则说明公司近两年业绩增长主要得益于疫情需求红利,难以保证疫情消退后仍有强劲增长动能。而如果这是长期性的改变,根据招股书的描述,公司非核心业务的可替代性较强,若收入结构中占比增加,未来或许难以确保这部分业务不会因竞争流失而影响公司整体业绩。

另一方面,尽管目前中卫信的毛利率水平仍明显高于同行业平均水平,但招股书中提到,中科软毛利率较低是由于主营业务中涵盖领域较多,卫宁健康和创业慧康的规模也都要大于中卫信,未来随着生产销售规模的进一步扩大,中卫信的毛利率或许仍有可能进一步下降。

税收优惠依赖度高,核心竞争力不足

报告期内,中卫信获得税收优惠分别为926.33万元、1,392.08万元和1,630.40万元,占当期利润总额的比例分别为37.64%、20.87%和20.03%,公司业绩对于税收优惠的依赖相对较高。

而在主营业务上,中卫信较为依赖外购,在为客户提供各类解决方案的过程中需要采购各类软硬件服务,包括OEM产品、其他配套产品、软件及服务等。报告期内,公司外购产品及服务金额分别为2,636.74万元、2,589.78万元和5,421.97万元,占当期主营业务成本的比例高达71.16%、61.15%和71.18%。

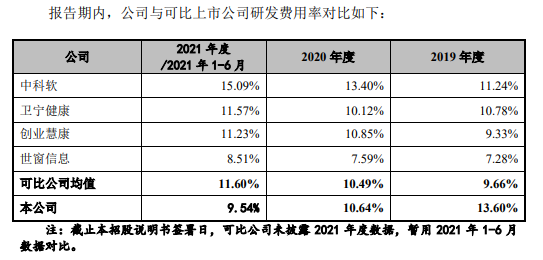

从研发费用上看,中卫信的研发投入占比较低,且还在逐年减少(见表五)。目前公司仅拥有3项专利和175项软件著作权,专利的内容主要是疫苗冷链储存设备相关,与目前公司智能设备主要产品(疫苗接种告知系统、电子核签系统等)的关联似乎不大。

表五:同行业公司研发费用率对比

而这些情况的存在也从侧面反映出中卫信核心业务的含金量不高,没有太多技术壁垒,易于被替代,缺乏最重要的核心竞争力。