欣贺股份有限公司(以下简称“欣贺股份”)自2018年1月第一次闯关被发审委否决后,时隔两年半,于2020年7月23日,欣贺股份将迎来第二次发审委会议。

欣贺股份主营业务为高端女装的设计、生产和销售,此次IPO计划募集资金12亿元,主要用于品牌营销网络建设项目、企业信息化建设项目、仓储物流配送中心项目及补充其他与主营业务相关的营运资金,其中2.80亿用于补充其他与主营业务相关的营运资金。之所以要募集数亿元资金补充流动性,是因为欣贺股份存货积压严重、坏账计提多。但奇怪的是,欣贺股份报告期内宁愿分红7.36亿元,也不愿留存下来作为营运资金使用。

存货积压严重

作为服装设计、生产、销售为一体的企业,最怕的就是库存积压导致计提跌价准备吞噬掉利润。很不幸,欣贺股份似乎正面临着这一困境。

2016年-2019年上半年,欣贺股份存货周转天数分别为366.49天、403.63天、435.94天、475.56天,存货周转率分别为0.98、0.89、0.83、0.38。除了2019年上半年无法比较外,其余三个完整年度呈现持续下降态势。

根据招股说明书,欣贺股份2016年-2019年上半年,总体产销率分别为124.03%、92.43%、83.49%、82.26%,一路下行,导致库存高企。报告期各期末,公司库龄1年以上的产成品余额分别为35147.81万元、35152.23万元、38154.61万元、41196.83万元,逐年增长,分别占公司产成品余额的63.42%、57.11%、50.51%、54.64%。

报告期各期末,欣贺股份账面存货余额分别为64046.97万元、71206.72万元、88221.28万元、88456.17万元,分别计提了存货跌价准备金19593.13万元、25189.69万元、28659.99万元、28811.84万元,分别占当期存货账面余额的30.59%、35.38%、32.49%、32.57%。

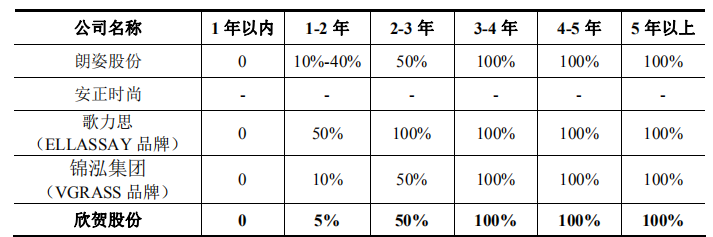

并且,因为公司变更会计政策的原因,上述计提的比例还有不充分的嫌疑(调整后1年以内不计提),与同行相比1-2年内的计提比例也较低(见下表)。因为会计政策变更的原因,公司2016年净利润比变更前减少652.45万元,2017年则增加739.26万元,一增一减造成2017年净利润同比增长4.01%,否则为同比小幅减少(2017年净利润19208.23万元,2016年为18468.07万元)。

公司库存积压严重,是因产品款式不能满足消费者需求,还是因管理、销售落后而造成?公司是否充分计提了存货的坏账金额,是否利用会计政策变更已达到利润增长的虚像?

带着这一系列疑问,记者曾给欣贺股份发去采访提纲,但公司的回复却应付了事:“公司存货周转率普遍低于同行业上市公司,主要是因为销售模式差异和可比公司进行外部并购等原因所致,具备合理性。公司将通过更加科学的库存管理,并加强对过季产品的处理,优化信息系统,不断提升供应链管理和销售终端的反馈效率,促进生产数量和销售数量达到均衡,进一步优化库存结构、提升存货管理水平。”

或有圈钱之嫌

除此之外,欣贺股份其实并不缺钱,或有圈钱之嫌,因为公司从2013年至2019年连续现金分红,累计派发现金分红共计14.40亿元,整整超出募集资金总额2.40亿元。即使不追溯报告期之前的分红,仅2016年-2019年上半年的报告期内,欣贺股份累计分红也达到了7.36亿元,完全够营运所需。

以下为详细数据:

2016年3月7日欣贺股份股东大会决议向公司全体股东派发现金红利,共计派发股利3.20亿元;

2017年4月12日欣贺股份股东大会决议向公司全体股东派发现金红利,共计派发股利1.60亿元;

2018年5月31日欣贺股份股东大会决议向公司全体股东派发现金红利,共计派发股利1.60亿元;

2019年5月9日欣贺股份股东大会决议向公司全体股东派发现金红利,共计派发股利0.96亿元。

表:同行业可比公司库存商品存货跌价准备的计提政策

资料来源:招股说明书