今年春节过后,猪肉价格就从高位持续走低,活猪、仔猪价格也是跌跌不休。6月底猪肉全国平均价已从1月初的价格近乎腰斩。自今年年初推出的生猪期货,3月以来价格走势也几乎是一路下行。

猪价跌跌不休

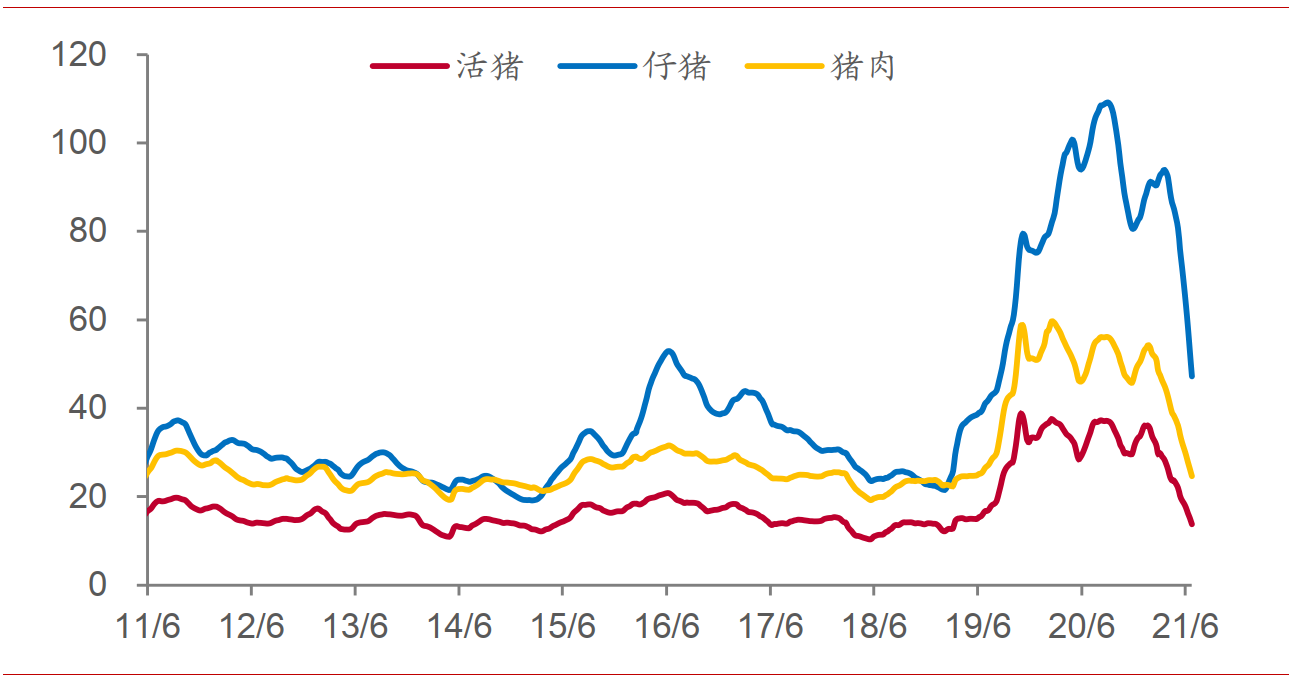

猪肉价格跌跌不休。今年春节过后,猪肉价格就从高位持续走低,活猪、仔猪价格也是跌跌不休。据农业部数据,6月底猪肉全国平均价已从1月初的53元/公斤降至不足25元/公斤,价格近乎腰斩,同一时期活猪平均价从36元/公斤降至不足14元/公斤,仔猪平均价从87元/公斤降至约47元/公斤。

生猪期货屡创新低。自今年年初推出的生猪期货,3月以来价格走势也几乎是一路下行。期货活跃合约结算价1月初还在28290元/吨的水平,7月2日只有18600元/吨,较1月初水平下滑超过30%。

图:全国活猪、仔猪及猪肉平均价走势

来源:中泰证券

价格拐点临近

猪价变化存在周期性特征。猪价变化存在着典型的周期性特征,理论上其价格决定遵循“蛛网模型”,即当期价格决定需求,而前期价格决定当下供给。当价格由于外部冲击而偏离供需均衡点时,供给调整的滞后性和超调性导致供需跨期错配,驱动实际价格围绕均衡价格水平呈现波动。目前猪价正处于这一轮周期的底部区间。

需求相对平缓。由于消费习惯基本稳定,因而居民对于猪肉需求的变化相对较为平缓,仅随季节改变表现出较大波动。2013年以来我国居民人均猪肉年消费量大体维持在每年20千克左右的水平,呈现平稳态势。

供给端的调整需要考虑到育种时间。一般而言,出生母猪经过育肥后成为后备母猪,后备母猪继续育肥成为能繁母猪,能繁母猪经历妊娠后生出仔猪,仔猪再经历育肥成为生猪出栏,这一轮完整的育种过程大约需要一年半左右的时间。而如果不进行种猪育种,外购杂交母猪直接作为后备,这轮历程可被缩短四到五个月的时间。育种时长决定了一轮完整的猪周期大约需要三至四年左右的时间。

回顾2006年以来我国的每一轮猪周期,主要都是受到供给因素的推动。

2006年-2010年:2007年我国成规模地爆发高致病性猪蓝耳病,使得生猪供给量显著减少,生猪价格开始不断上升,在2008年3月生猪价格达到了17.38元/千克的高峰,约是2006年7月价格的2.5倍,其后随疫情消退供给恢复,生猪和猪肉价格都有所回落。

2010年-2014年:当时受到猪流感因素的影响,供给端也出现了显著的收缩,生猪价格同样不断上涨,在2011年9月达到了19.68元/千克的高峰,相较于周期启动时的生猪价格也实现了翻倍。

2014-2018年:猪丹毒疫情的爆发和环保因素推动了这一轮猪价的上涨。环保禁养政策使得大量散养户退出,导致生猪和母猪存栏下降,生猪价格在2016年5月达到高峰,上行期猪价涨幅接近100%。

2019年至今:本轮猪周期形成原因同此前几轮也较为类似。2019年受非洲猪瘟疫情爆发影响,生猪价格在2019年11月达到了36.23元/千克的顶点。2020年上半年受新冠疫情影响,停工令和交通运输限制都对生猪屠宰和物流运输产生了较大约束,2020年2月生猪价格升至37.88元/千克,其后因水灾和季节性等短期因素影响,全年走势趋于震荡。

供给尤为充裕,拖累猪价走低。随着疫情等因素对供给端制约的逐渐消除,生猪出栏和存栏同比增速持续走高,反映出供给较为旺盛。自去年三季度以来,生猪出栏同比增速就维持在15%以上,今年1季度生猪存栏同比增速也维持在30%左右的高位。而春节消费旺季已过,供给相对需求较为充裕使得猪价跌势不止。

尽管上半年猪价持续走低,然而,目前有信号表明猪价或离拐点不远。

能繁母猪存栏增速回落。首先,能繁母猪存栏同比增速有所回落。由于生猪养殖周期的特点,一般来说,能繁母猪存栏同比增速会领先于猪价变化,领先周期约为10个月左右。去年下半年以来,能繁母猪存栏量同比增速转正,对应到今年上半年猪肉价格的低迷,而按照这一领先性来看,今年下半年前期母猪存栏对于供给增加的压力边际上有所减轻,猪价跌势有望缓解。

补栏意愿也有下降。其次,市场对于母猪的补栏意愿或也有所下降。一方面,二元母猪均价从6月初超过75元/公斤的高位降至7月初的仅57元/公斤,价格下滑了接近25%;另一方面,头部种猪企业的后备母猪销量增速近两个月也持续回落。这均意味着未来生猪供给将趋于走弱。

养殖利润转入亏损区间。最后,养殖利润已转入亏损区间。由于今年粮食价格的上涨,叠加猪价持续疲弱,5月中下旬猪粮比价已经降至6:1以下,显著低于国家发改委所披露的生猪生产达到盈亏平衡点的猪粮比价。5月中下旬以来生猪养殖预期盈利已经转入亏损区间,6月底预期亏损更是超过800元/头。而从历史经验上来看,生猪养殖预期盈利转为亏损,通常不久后猪价就会止跌回升。

龙头企业收入增速走低。即便行业内的龙头企业,销售收入也步入了低增速乃至负增速阶段。在去年高基数效应的影响下,今年以来温氏股份、牧原股份和天邦股份生猪销售收入增速持续走低,其中温氏股份和天邦股份生猪销售收入已转入负增长。

年内CPI压力不大

那么,如果猪价止跌回升,会给CPI走势带来怎样的影响?

下半年CPI走势前低后高,高点较难突破3%。基于对猪肉价格不同的情景假设,我们对年内CPI同比增速走势做以预判。在中性情形下,下半年CPI同比增速呈现前低后高的态势,高点或将突破2%,而全年增速中枢约在1.1%左右。而在猪肉价格出现显著上行的乐观假设下,下半年CPI同比增速高点或将接近3%,但全年增速中枢受到上半年低迷走势的拖累,整体变化不大,不会超过1.5%。

猪无近忧,但有远虑。虽然年内猪肉价格的变化或许并不会对CPI增速构成很大的上行压力。但一方面,根据猪周期变化规律以及能繁母猪等领先指标反映的情况来看,明年上半年猪价中枢或有抬升,进而将带动CPI增速有所走高;而另一方面,当前生猪规模化养殖程度提高,较大规模生猪饲养场占比明显提升,但从本轮猪周期实际情况来看,这或许加大了猪价的周期波动幅度,因而对于猪价上行带来的通胀风险仍需警惕。