我们究竟能否承受地产投资下行给经济带来的冲击?根据最终测算结果,地产投资增速回落对于经济增长的影响相对可控,短期调控政策放松的必要性不强。

地产投资对经济影响究竟多大?

一直以来,房地产投资就是拉动我国经济的重要力量。不过,今年以来的地产调控措施已经使得地产投资的领先指标趋于走弱,这或将对后续地产投资增速形成拖累。

7月底政治局会议对于经济增长的担心有所加强,而前期地产调控政策效果的持续显现,给后续地产投资蒙上阴影,我们究竟能否承受地产投资下行给经济带来的冲击呢?不妨对其影响做以测算。

固定资本形成不完全等同于投资。在支出法核算下的GDP构成中,2020年资本形成率录得43.1%,而2017年以来也大体维持在43%左右的水平。但是,GDP中的固定资本形成与全社会固定资产投资并不能够简单地划等号,根据2020年的数据来看,固定资本形成只有固定资产投资额的83%左右,而房地产投资又占到固定资产投资总额的27%。

需要特别注意的是,固定资产投资中的土地购置费、旧建筑物购置费和旧设备购置费等部分,并不计入固定资本形成总额,也即不计入GDP的统计之中。而地产投资中其它费用部分的比例要远高于固定资产投资整体情况,前者大约是后者的2.25倍。因而,在估算地产投资占固定资本形成比例的时候,要据此进行调整,进而得到地产投资对经济的整体影响。

根据我们最终的测算结果,地产投资增速每变动1个百分点,大约会带来GDP名义增速变动0.1个百分点。即便考虑到地产投资对于相关产业链的拉动作用,其对经济名义增速的影响也仅在0.3个百分点左右。因而,地产投资增速回落对于经济增长的影响相对可控,短期调控政策放松的必要性不强。

地产调控松动了么?

按照过去的经验来看,出口、地产投资和基建投资三者增速同时回落的情况并不多见,但本轮调控重在房地产长效机制的建立,旨在摆脱过去经济增长对于地产的过度依赖,因此,不能以旧眼光看待新问题,现实中也并没有看到调控放松的迹象。

首先,从供地端来看,首批集中供地似乎并没有达到降地价的效果。5月百城住宅类用地成交土地楼面均价突破10000元/平方米,同比增速更是接近50%,6月和7月成交土地楼面均价也超过6000元/平方米。

成交地价攀高使得第二批集中供地被紧急叫停。虽然这在事实上避免了房企利润空间的进一步压缩,但也意味着政策层面对于房价仍然保持着较高的关注度。

其次,从房企融资端来看,企业依然面临较强约束。自去年以来,房地产开发贷款余额增长就已落入个位数区间。而在房地产贷款集中度管理的要求下,今年一季度房地产开发贷款余额增速降至5%以下,二季度更是只有2.8%,创有数据统计以来的新低。

而房企债券融资规模同比增速也在放缓。根据贝壳研究院的统计,今年前七个月房地产企业境内外融资合计不足6500亿元,只有2019年同期规模的八成左右,也不足2020年同期规模的九成。前七个月融资额较2020年同比下降13%,创2018年以来增速新低。

虽然融资状况不容乐观,但其实今年房地产企业仍能够维持经营,破产企业数量并无显著上行,调控措施没有引发大范围的“破产潮”,因而可能也不会中途而废。

最后,从居民融资端来看。一方面,在二季度贷款利率整体下行的背景下,房贷利率不降反升,较一季度上行5BP,居民购房成本有所提高;另一方面,自今年5月以来,居民部门中长期贷款同比持续少增,7月新增贷款额较去年同期少增额超过2000亿元,指向居民房贷趋于下滑。

着眼长效机制

随着人口红利的消失和城镇化进程的放缓,从中长期的角度来看,我国地产销售或已接近极限。自2018年以来,每年我国商品房销售面积突破了17亿平方米,而增速自此也降到了3%的水平以下,2019年甚至几乎没有增长。

而从发达经济体的发展经验来看,高购房需求年龄人口见顶之后,会伴随着地产销售和开工的下移。这也意味着,在我国年轻人口数量红利逐渐消失的背景下,如果当下继续维持对地产的过度刺激,事实上是在透支未来需求。

总量增长放缓的前提下,我国房地产市场更多地体现为结构矛盾,一线城市和鹤岗的对比也能够反映出房市的“冰火两重天”。从2020年各线级城市房价收入比来看,一线城市高达36.6,而二线和三四线城市尚不足15,不及一线城市的一半。因此,如何使得失衡的结构回归均衡,着力解决重点城市住房难住房贵,才是解决住房问题的根本出路。

因而,在短期调控措施未见松动的情况下,房地产长效机制也在逐步完善。比如7月初国办印发《关于加快发展保障性租赁住房的意见》,旨在解决新市民、青年人的住房困难问题。这也体现出政策调控思路从过去偏重“需求端的短期刺激”转向“供给端的长效机制”,这次对于放松调控的期待或将落空。

马太效应凸显

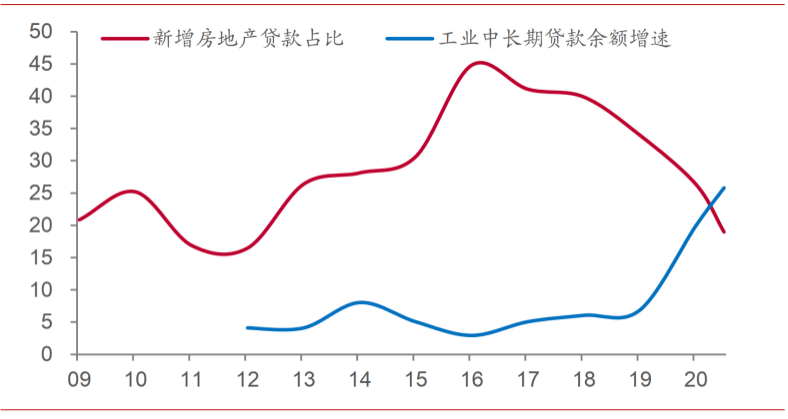

对于房地产企业而言,长效机制的建立意味着行业能够获得的信贷资源趋于下降,这无疑会给依赖高杠杆扩张的企业带来压力。新增房地产贷款占比自2016年达到顶点,今年上半年已降至不足20%,甚至不如2016年时的一半,而与之形成对比的是,疫情后工业企业中长期贷款余额增速持续走高,今年上半年增速突破20%。

需求总量增速的放缓,使得地产公司整体ROE水平持续回落。而与此同时,“马太效应”进一步凸显,不论是从城市层面来看,还是从企业层面来看,都表现出了集中度上升的趋势,资源有限的情况下“强者恒强”。今年前七个月五大龙头房企销量占百家房企的比例已接近35%,创2015年以来新高。

此外,地产调控措施的持续或将影响与之相关的消费品表现。以家电这一典型的地产后周期商品为例,虽然整体表现尚可,但从产业在线所提供的厂家销量数据来看,6月空调、冰箱和洗衣机三大白电产品出口销量增速均要好于内销增速,是出口所带来的外需而非地产拉动的内需在支撑着行业景气。

图:新增房地产贷款占比与工业中长期贷款余额增速(%)

来源:中泰证券