截止9月14日收盘,沪深两市自7月21日以来已经连续40个交易日突破万亿成交额,期间累计交易额突破54万亿元。直追A股于2015年7月至9月连续43日的史上最长万亿成交的记录。

在连续万亿成交的“饕餮盛宴”中,有人撤退,有人狂欢,但争议最多的恐怕还是它——量化。量化交易其实不算全新出现,早在2015年前后,A股就曾经流行过,但随着2015年后A股风格、生态的逐渐变化——机构化、价值化,量化交易逐渐淡出人们的视野。近期量化再次风生水起,虽然被诸多业内人士认为非成交量放大的最主因,但其“崛起”背后同样与市场风格、A股生态的变化密不可分——散户涌入、炒小盛行。

量化交易站上风口

近期,量化基金“吹”大A股成交量的话题不断被热炒。

前不久,市场中有传闻称,巨量交易的资金中有50%属于量化交易,但随后便有多家私募和公募人士指出,这个数字明显高估。

另一则比较受关注的消息则是,近日一位香港基金经理向券商中国记者独家透露,在香港业界,最近有一个信息流传甚广,那就是有两家百亿级内地头部量化私募,在香港5倍杠杆配资,运用多空策略,在A股市场频繁操作。收益颇丰,而且回撤非常小,他们的规模扩张速度也很快。但该基金经理拒绝透露两家量化私募的名号。

由于近两年量化私募的规模扩容较快,加上其换手率较高的特点,市场上很多声音猜测A股成交量放大主要源于量化交易,甚至担心量化交易占比过高容易引起市场的异常波动。

对此,证监会主席易会满在2021年第60届世界交易所联合会(WFE)会员大会暨年会上表示,在成熟市场,量化交易、高频交易比较普遍,在增强市场流动性、提升定价效率的同时,也容易引发交易趋同、波动加剧、有违市场公平等问题。

9月7日,有市场传言称,监管机构正对量化私募做窗口指导以及现场约谈,可能要求其降低频率并限制规模。但已有私募对该传闻予以否认。

同一天,知名量化私募天演资本宣布暂停募集工作,公募基金西部利得量化成长将单个账户单日单笔申购等业务金额限制在1024元以下。

量化非交易放大的最主因

量化交易虽然再次火爆,但连续万亿成交的背后,有多少成分是量化带来的呢?

根据中金公司名为《A股成交万亿元的背后》的报告,量化私募交易额增长对近期持续万亿成交可能有部分贡献。根据2020年基金业协会披露数据,量化私募基金中的量化基金规模达6999亿元(2019年底为4203亿元,同比增长66.50%),若参照媒体引用基金业协会的数据,2021年2季度私募量化基金的规模可能已突破1万亿元。若考虑私募量化基金并非全部为高频交易,且不同规模体量的基金换手率也有差异,根据经验假设日平均20%左右的换手率,量化私募的日成交额可能在2000亿元左右,占近期成交额比重可能在15%左右。

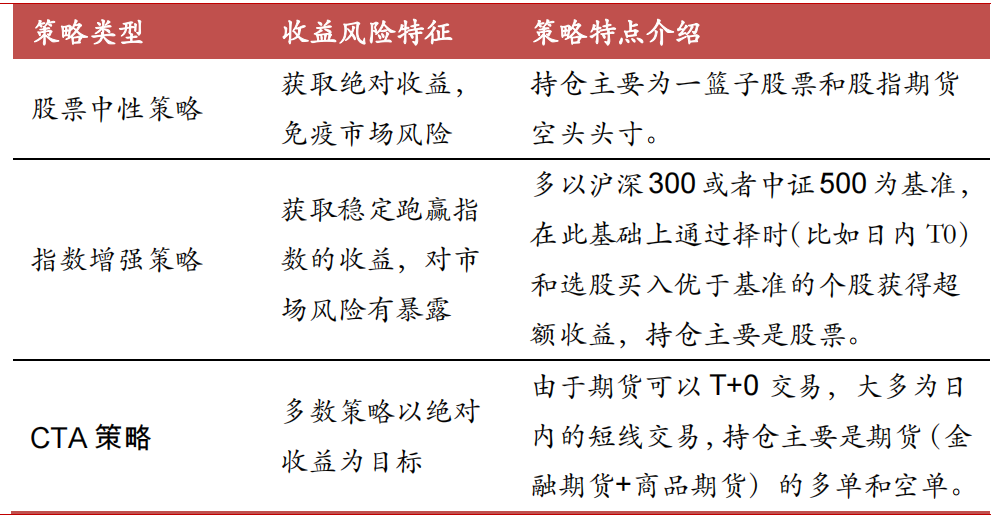

中泰证券唐军、张晗在《A股成交连破万亿——难道是量化私募的贡献吗?》一文中的分析更为细致,结论是:量化非交易放大的主因。他们根据策略持仓构成和收益风险特征的不同,把主流(规模较大)量化策略分成以下三大类:股票中性策略、指数增强策略、CTA策略(见图一)。在投资实践中往往多种策略组合使用,比如为了获取更加稳定的绝对收益和分散风险,叠加使用股票中性和CTA。

图一:三大主流量化策略

来源:中泰证券

如果量化私募近期有大规模扩容,那么以上三种主流策略的管理规模大概率上涨。不仅是股票市场成交活跃增加,其他相关资产的交投活跃度也应该一并提升,接下来唐军、张晗对几种可能一一进行了验证。

猜想1:股票中性策略扩容导致市场成交活跃。

验证:如果此种猜想成立,那么股票中性策略所需要进行对冲的股指期货数量也应该增加,大量主动卖单会使得股指期货贴水幅度增大。而我们对今年以来股指期货每天的成交量进行统计发现,过去三个月,IF和IC期货的日均成交量保持在每天220000手的水平,并且没有明显增长的迹象,中证500股指期货的贴水率也处于过去两年的平均水平。

猜想2:既然股票中性策略没有异常,是否主要增量来自于指增策略扩容?

验证:私募的指数增强产品主要集中在沪深300和中证500增强上面,其规模扩大会给市场带来增量资金,但7月份以来只有中证500指数上涨,其他指数大多回调。考虑到私募指增产品里中证500占比多一些,加上量化策略的优势就在于信息覆盖的广度上,投资的股票池高度分散,因此私募指增产品的规模增加应该对小市值股票的流动性提升会产生影响。

猜想3:如果量化私募扩容则CTA策略规模也相应增加。

验证:私募产品的管理大多使用多策略并行,因此股票类策略与CTA策略往往同时存在,即CTA策略的管理规模也应该相应增长。但是对上期所、大商所、郑商所等主要期货品种的成交量进行统计发现,7月份以来期货市场成交量整体平稳,也未能支持此种猜想。

量化策略扩容后会主动降频。事实上,量化交易的策略非常多元化,且对策略的市场容量有较强的感知力和响应机制。当量化交易占比超过一定阈值时,很多量化交易策略就会失效,从而倒逼一些策略暂时退出,或者开发出一些更低交易频率的策略。

一些私募也表示了类似观点。

千象资产表示,目前千象资产的量化股票策略规模不到50亿,这个管理规模之下alpha策略换手率年化70倍,叠加日内回转策略换手率,年化总换手率可以到200多倍,但按照目前的策略来测算,当量化股票策略超过100亿时,年化换手率就会下降到100倍左右。考虑到头部机构在量化类产品的规模中占比较高,预估量化类机构每天换掉的股票比例在20%以内。

宽投资产认为,量化资金规模在市场总资金规模中的占比不超过2%。高频量化是量化策略中的一种,其特点是交易换手频率高,收益稳定性强,但交易承载的容量小,高频量化实际在市场中的规模和影响力较为有限。基于相关数据,当前量化存量的资金主要分布在中低频的区段,量化交易在市场中占比20%-30%更加可信。

A股生态迎“剧变”

人们还在为量化交易是否在A股“薅羊毛”争论不休,但却忽略了市场的风格、生态正迎来剧变。

这种变化体现在三个方面:

(1)两融、北上资金交易额占比下降。

截止9月13日数据,两市两融余额达到1.926万亿元,创下6年新高,其中融资余额17527亿元,融券余额1732亿元。纯看绝对值,当前两融余额相较于2015年差距已经不大了,但当前两融余额占比A股流通市值为2.62%,跟过去一年保持一个水平,并没有太大异常,离2015年的3.40%差距甚远。

外资方面,根据格隆汇统计,最近40个交易日,北向资金交易占比处在9%-12%区间,较今年前7月并无太大异常,反倒是2月那波急跌,北向资金单日成交占比屡屡超过15%。可见,北向资金似乎并不是万亿成交的增量的主要来源。

(2)公募基金、险资和社保基金等主流机构投资者成交占比可能也在下降。

从行业大类来看,近期贡献成交增量主要来源于6大周期性行业,包括石油石化、煤炭、钢铁、有色金属、基础化工、建材,成交占比从年初不足15%提升至当前的25%,而成长行业(如医药、军工、电子、电力设备新能源)则从年初的38%下降至30%左右。

截止二季度末,公募基金绝对重仓的行业为食品饮料、医药生物、电子、电气设备,累计仓位高达61%,而前述6大周期性行业的累计仓位占比仅11.20%,远不及前4大行业仓位占比。另外,经历过2月18日开始的那一波大崩盘,今年公募新增规模相较于年前有一个明显下滑,增量子弹并不多。从二季度末仓位来看,公募并不太可能大规模把仓位从“喝酒吃药”换仓到6大周期性行业,当然这里面会有一定比例换仓过去追高周期股,算是贡献增量的一部分。

(3)基于新增投资者数量增加、私募基金证券管理规模今年增长约45%等数据和市场特征,预计对成交额增量贡献较大的可能是个人投资者和私募基金,量化私募规模增长也有贡献。

今年,私募基金规模呈现了井喷式爆发的态势,量化“新势力”乘势崛起。2021年6月底,国内证券私募行业规模高达4.87万亿,而量化私募总规模已经达到10340亿元,而2017年二季度仅1000亿元规模。截止7月底,私募证券规模较年初增长44.80%,并在7月加速增长。截止9月10日,国内百亿私募已经达到91家,而其中百亿量化私募高达20家,包括鸣石投资、金锝资产、九坤投资等,部分量化私募的规模已经超过500亿。

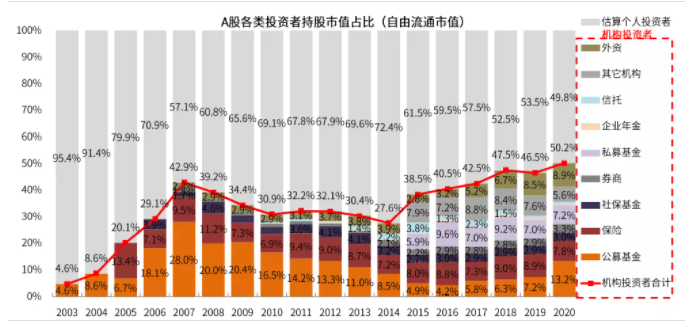

散户一直是A股成交的重要力量。即便是机构主宰话语权的当下,散户成交仍然占据A股的半壁江山(见图二,数据截止2020年底)。从图一中可以明显看出,从2014年开始的机构化持续增强,这与这些年市场价值投资之风盛行以及机构大发展的A股生态是相符合的。

图二:A股投资者结构估算

来源:中金公司

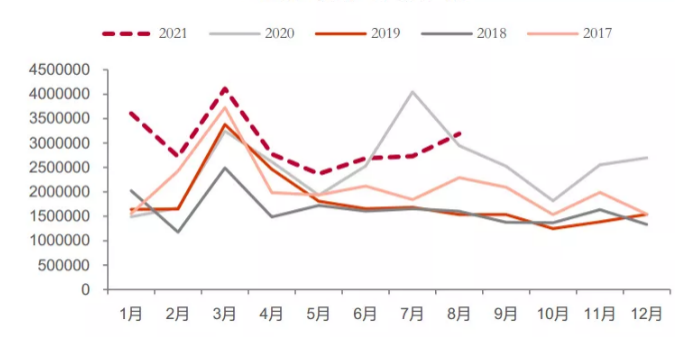

但从百度指数关键词搜索强度可以看出,搜索“基金定投”和“股票开户”两个关键词的强度在春节前后发生了明显变化,春节后搜索“股票开户”的强度明显强于“基金定投”,这反映了春节后个人投资者入市积极性明显提高。此外通过上证所统计的月度新增开户数可以看出,今年7、8月份的开户数相比于往年有所增长,也侧面反映了个人投资者的活跃度增加(见图三)。

图三:上证所统计的月度新增开户数

来源:中泰证券

每次主动基金抱团风格转换的时候,也就是新的抱团标的没有出现,或者大盘风格向小盘偏移的时候,量化基金就会火起来。上一次量化比较火的时候是2014-2015年,过去差不多五六年的时间了。

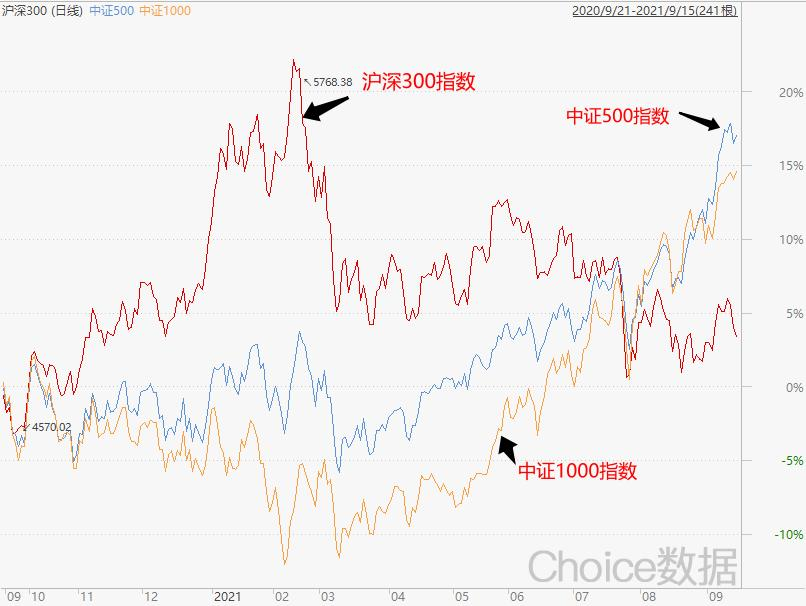

今年的A股,涨势最好的板块为有色金属、钢铁、化工,涨幅均超过100%。传统行业,短期涨幅又高,成为散户最爱。另外,从沪深300、中证500、中证1000三大指数对比看(见图四),能明显看出中小型股票今年更受资金追捧,成为新风口。

图四:三大指数近一年来走势对比

来源:Choice数据

在“房住不炒”的大背景下,一些资金从楼市转移到股市是可能的。A股正处于快速发展和扩容阶段,无论是股票总市值还是参与资金的体量都有望出现长期增长,市场扩张可能使万亿元成交量成为新常态,市场活跃度提升的背后可能是居民家庭配置拐点的到来。

不过,股市历来具有高风险、高收益的特征,我们提醒投资者们——尤其是年轻的散户朋友们,忽略短期波动、长期合理配置中国权益类资产才是更理性的选择。

注:本文主要参考了中金公司《A股成交万亿元的背后》、中泰证券《A股成交连破万亿——难道是量化私募的贡献吗?》、格隆汇《40天连续万亿成交:谁在狂欢?谁在撤退?》,特此感谢。