如2008年与2020年的双底区间为短期快速反弹并迅速二次探底,又如2015年双底区间的反弹时间较为持久,在区间尾部二次探底,再如2012年与2018年的双底区间为反弹力度较小而维持反复震荡,区间尾部二次探底。

什么决定政策底至市场底间的市场趋势?

政策底到市场底的驱动因素上,外部冲击>经济基本面和政策力度>估值和情绪。研究不同双底区间的外部环境、政策基调、经济状况以及估值情绪,可明显发现,外部冲击大概率决定了反弹的强度与二次探底的节奏,再次考虑政策力度与经济数据是否同步向好,估值情绪对市场无显著影响。

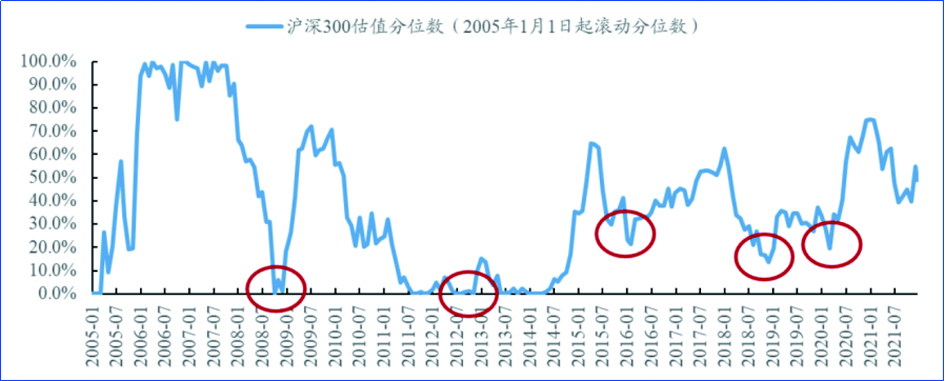

估值情绪高低对于双底区间的市场趋势影响并不明显。一方面政策底与市场底本身已经是市场经历了一段时间大幅调整的结果,无论从估值指标还是情绪指标来看,基本均处于历史偏低位置,其对于反弹影响不明显。典型比如在2008年与2012年的双底区间中,沪深300的估值分位数均在10%以下,最低接近0%,而情绪指标上看,200日均线以上个股占比、月度换手率水平一般在10%左右,基本为历史最低水平,但2008年与2012年双底区间的市场趋势均为较弱的短期快速反弹(仅10天左右)后迅速二次探底趋势。

而对于估值水平、情绪指标相对更高的2015、2018、2020年,市场趋势反而更显韧性,政策底到阶段性高点的反弹时间(25天及以上)均较2008与2012年强,证明估值情绪对市场趋势影响不显著。

政策底后,经济基本面和政策力度将加速市场底形成。在处于历史底部的5次双底区间中,或是由于当期经济下行压力较大,或是由于整体市场情绪较为悲观而信心不足,政策的基调都较为积极,也正因如此才会出台政策或对资本市场进行积极表态,使“政策底”出现,但在政策基调已经偏积极下,其对市场的影响在边际上并不明显,关键在于期间是否经济数据有转好,如果其并未共同向好,将会助力市场底的加速形成。

典型如2008年9月开始有央行“双降”、国企回购、证券交易印花税税负降低等多项政策的出台确立了政策底,即使后续仍有偏积极的政策出台,如10月央行继续扩大商业性个人住房贷款利率的下浮幅度,并再度降息等,但由于经济数据没有转好,市场在短暂反弹一周左右后快速下探。

基本面外的风险冲击是影响政策底后形成市场底的关键因素。5次政策底后形成市场底之间的市场趋势节奏与强弱与外部冲击较为密切的联系,典型如在2008年双底区间的反弹趋弱实际上也伴随着期间不断的外部冲击,如9月雷曼兄弟申请破产保护、美联储变相接管AIG,标志“次贷危机”正式升级成金融危机等。

而2015年政策底后的反弹时间长且幅度大的一个重要因素:即为几乎同期9月美联储FOMC会议宣布了超市场预期的暂不加息,这也奠定了A股在12月底海外加息落地配合大小非解禁等流动性冲击担忧下的二次探底;又如2018年A股在政策底反弹中,其震荡的节奏与美股在同期10月开始的美债收益率暴涨引起美股震荡下行节奏基本一致,随后又在美国加息临近下的美股暴跌中,A股迎来了二次探底。

再如2020年2月初的A股在疫情下短暂暴跌后,政策托底使其强力反弹,但在海外疫情爆发引起的美股暴跌下A股连带下跌而二次探底。综上来看,外部风险对于A股在双底区间的市场趋势强度和节奏有着关键的意义,或与该阶段往往为市场信心较为脆弱,对未来政策导向、经济增长存在怀疑,而对于外部风险事件最为敏感有关。

市场底可能出现在五月

今年市场底可能在5月,短期保增长和部分高景气行业可能占优4月继续震荡筑底,保增长相关行业和部分高景气行业可能偏强。综上,政策底至市场底之间的市场强弱,首要关注基本面外的风险因素,其大概率决定反弹强度与二次探底节奏,再考虑政策导向与经济数据是否同步向好,估值情绪对市场有限。

图:5个双底区间中市场的估值分位水平

数据来源:东北证券,Wind

展望4月来看:

1)外部风险如俄乌冲突等短期扰动延续。外部风险方面仍有俄乌地缘政治冲突与美联储加息扰动存在,虽然最近FOMC会议在5月初使市场短期所受扰动可能减小,但阶段性的缓解可能要等到加息落地后。

2)政策端偏积极,但经济大概率承压。政策端虽然金融委会议定调积极,但仍需看后续是否有进一步的宽松或刺激政策出现,经济数据方面受疫情影响可能暂时有所压力,稳增长政策落实或到5月份。

3)估值情绪处于历史低位。估值情绪方面,当前市场均同历次底部一致,均为偏低水平(沪深300估值分位数为30%左右),不构成明显影响。

一季报业绩预告或提振市场信心

外部冲击和政策收紧是影响一季度预告对行情支撑制度的关键因素。我们复盘2012-2021年各行业一季度预告净利润同比增速均值和4月份涨跌幅,发现一季度预告业绩一般对行情都有正面催化,但是如果出现外部冲击或国内政策收紧对风险偏好压制下,则催化不明显。典型如2018、2019年,一季度预告净利润同比排名较高的行业在4月份跑赢大盘较少,2018年4月主要归因于贸易战的外部冲击;而2019年4月则处在经济数据转好下货币政策收紧的关键节点,亦压制市场风险偏好。

虽然当前经济下行压力较大,但或更多集中在中小企业,从上市公司维度来看或仍有亮点:一方面在稳增长政策发力下,受益政府债托底信用的基建方向如建筑建材、建筑装饰,宽信用叠加资产质量迎来改善的银行业绩有望边际转好;另一方面从1-2月经营数据来看,其中景气成长方向如医药中的CXO、医疗服务、药房等,半导体中光学光电子、半导体设备,新能源产业链的能源小金属、锂电正负极材料等的盈利情况都远超市场预期,其一季报大概率也较好。

另外,从目前A股实际公布2022Q1业绩预告的公司来看,周期、军工、医药、电子等业绩较好,但鉴于数量仅有30家左右,代表性有限。