以太网交换芯片设计企业苏州盛科通信股份有限公司(以下简称“盛科通信”)正全力冲刺上市。

太网交换芯片设计企业可以简单分为自用厂商与商用厂商,前者主要从事以太网交换机产品的生产销售,其自研芯片用于自产的以太网交换机产品,主要厂商包括思科、华为等;而后者的商用交换芯片通常用于销售予其他以太网交换机整机厂商,主要厂商包括博通、美满、瑞昱、英伟达、英特尔、盛科通信等。

从招股说明书看,盛科通信采用了以价换量的策略,虽然公司强调自己技术先进性,但实际上是否仍难以逃脱“价格战”的困扰?如果博通、美满、瑞昱等大厂感受到威胁,也同样用“价格战”应对公司等国内厂商的挑战(这中情况在中国工业发展历史上多次出现),公司自身面临的压力是否也极大?公司今年业绩压力如何?

带着上述疑问,《股市动态分析》记者与盛科通信进行了采访沟通。

难以避免“价格战”?

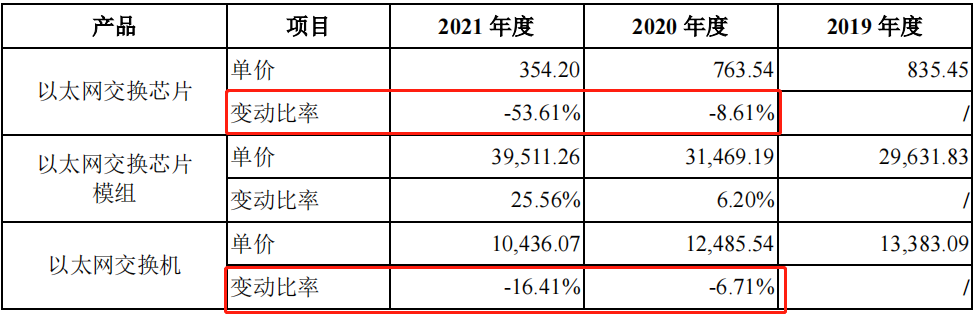

2020年,盛科通信的以太网交换芯片平均销售单价为763.54元/颗,与上一年同期相比下降幅度为8.61%,主要系公司当年主要销售的GoldenGate系列产品销量大幅增长,公司对采购规模较大的客户给予一定的价格折扣。2020年公司GoldenGate系列芯片销量4.50万颗,同比增长309.91%。

2021年,盛科通信以太网交换芯片平均销售单价为354.20元/颗,与2020年相比下降幅度为53.61%,主要系公司TsingMa系列产品逐步完成市场导入以及与公司以太网交换芯片配套的Mars系列产品销量大幅提升,于2021年分别实现销量33.65万颗、24.24万颗,TsingMa系列产品和Mars系列产品的平均单位成本及单价水平均较低,因此导致公司当期以太网交换芯片整体平均单价水平降低。

表一:盛科通信产品价格变动情况

来源:招股说明书

2020年,盛科通信以太网交换机平均销售单价为12,485.54元/台,与上一年度水平基本持平。2021年,公司以太网交换机平均销售单价为10,436.07元/台,较2020年下降16.41%,主要系产品结构变化,低单价产品销量占比增加,同时公司根据定价策略对部分采购量较大的客户给予了一定的价格折扣所致。

虽然公司强调自己技术先进性,但实际上是否仍难以逃脱“价格战”的困扰?如果博通、美满、瑞昱等大厂感受到威胁,也同样用“价格战”应对公司等国内厂商的挑战(这中情况在中国工业发展历史上多次出现),公司自身面临的压力是否也极大?能否抗住?

盛科通信回复称,目前来看,公司以太网交换芯片产品市场需求旺盛,2019年至2021年,公司凭借深厚的技术积累,在精准把握客户需求的基础上加大研发力度、优化产品性能,进一步提高了市场份额,近年来销售数量呈上涨趋势。2019年、2020年和2021年,公司以太网交换芯片销售数量分别为6.70万颗、16.67万颗和69.38万颗,2019年度、2020年度和2021年度,公司以太网交换芯片销售数量同比增长94.22%、148.99%和316.20%。

因此,虽然在2020年及2021年,公司对采购规模较大的客户给予一定的价格折扣,并且因TsingMa系列产品和Mars系列产品的平均单位成本及单价水平均较低,导致公司当期以太网交换芯片整体平均单价水平降低,但是公司的产品销量仍得到了大幅增长。因此,我司受“价格战”影响较小。

公司自成立以来持续专注于以太网交换芯片的自主研发与设计,在规格定义、转发架构、特性设计上均具备成功经验,经历市场竞争和规模应用的挑战和磨砺,积累了高性能交换架构、高性能端口设计、多特性流水线等11项核心技术,以支撑公司产品高性能、灵活性、高安全、可视化的技术优势。

今年业绩压力问题

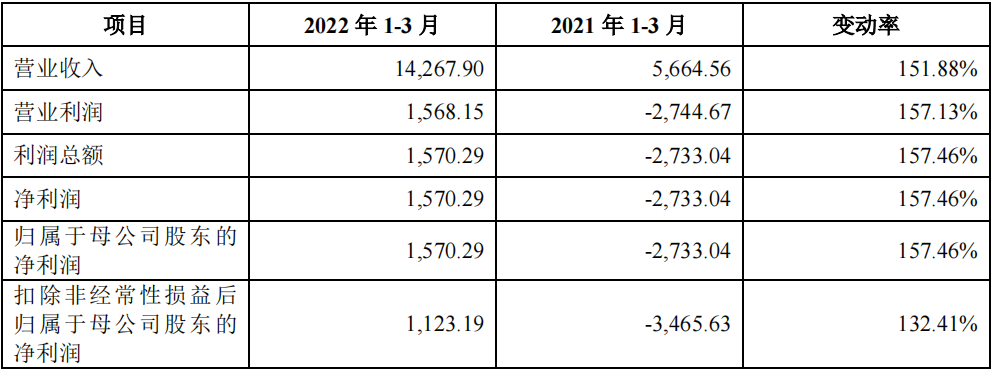

根据招股书,盛科通信2022年1-3月实现营业收入14,267.90万元,同比增长151.88%,主要系随着以太网交换芯片及设备的下游市场需求保持高速增长,以及客户对公司产品的认可度不断提升,公司以太网交换芯片及以太网交换芯片模组产品销售收入同比大幅增加所致。

公司2022年1-3月营业利润、利润总额、净利润、归属于母公司股东的净利润、扣除非经常性损益后归属于母公司股东的净利润与上一年同期相比均有较大幅度的增长,主要系公司营业收入及毛利大幅增长,且其增速高于公司研发费用、销售费用、管理费用等期间费用的增长水平,因此公司利润水平同比大幅提升。

表二:盛科通信今年一季度业绩情况

来源:招股说明书

公司预计2022年1-6月营业收入为32,000.00万元至35,000.00万元,同比增长60.84%至75.92%;预计归属于母公司所有者的净利润为550.00万元至950.00万元,同比增长41.94%至145.17%;预计扣除非经常性损益后归属于母公司所有者的净利润-200.00万元至200.00万元,同比增长83.80%至116.20%。显然,上述数据表明公司今年二季度预计将发生亏损。

此外,我们也可以看到,目前市场上的“缺芯”问题将于下半年缓解甚至供需反转的声音不绝于耳。

鉴于公司上半年预计的业绩情况,以及市场较为负面的预测,是否意味着公司今年仍将面临亏损的概率不小?

盛科通信对此回应称,公司目前营业收入保持高速增长,未来,盛科通信将始终推进研发团队建设,保持高研发投入与技术迭代,持续提高产品各项性能指标与产品质量,提升产品在行业内的竞争优势。随着公司TsingMa.MX以及Arctic等面向数据中心网络产品的推出并大规模量产,以及公司现有量产产品的持续大规模应用,公司营业收入将进一步提升,盈利能力持续增强。同时,随着公司收入规模的提升,公司研发支出及各项经营支出占公司营业收入的比例将进一步降低,公司盈利状况将得到进一步改善,预期未来公司亏损状况将持续缩窄。