距离成功在科创板上市临门一脚之际,晶圆代工厂绍兴中芯集成电路制造股份有限公司(简称“中芯集成”)却罕见地收到证监会问询。2022年12月30日,证监会网站披露中芯集成注册阶段问询问题。

中芯集成大部分董监高来源于中芯国际、中芯国际曾向中芯集成转让资产,并存在许可技术、代采代加工等事项,且中芯国际有权单方面终止技术许可协议,所涉及许可技术相关收入占比分别为88.73%、73.44%、46.07%和29.60%。

因此证监会就中芯国际是否可以通过技术许可条件对中芯集成实行实际控制,中芯集成各主要产品对许可技术的依赖程度以及从“最坏原则”出发测算若中芯国际单方面终止许可技术对中芯集成产品生产和实现盈利预计时间的影响。

竞争保护期终止

作为公司第二大股东,中芯国际授权中芯集成使用微机电及功率器件(MEMS&MOSFET&IGBT)相关的573项专利及31项非专利技术。虽然许可长期有效,但是限制竞争期限目前仅规定至2024年3月20日。

公司上市完成后,若与中芯国际存在竞争的公司及其他组织成为中芯集成的第一大股东或实际控制人,中芯国际有权终止主协议。未来如果因上述情形或者其他不确定因素导致知识产权许可终止,相关知识产权涉及的公司第一代产品的生产及销售将会受到影响,该等业务2022年1-6月对应的主营业务收入占比为29.60%。

根据《知识产权许可协议之补充协议》,自2021年3月21日起三年内,中芯国际在中国境内的所有控股子公司及其他实际控制的子公司不使用该等知识产权开展微机电及功率器件业务。

截至招股说明书注册稿签署日,中芯国际未从事与中芯集成同类/相似的业务,与中芯集成不构成竞争关系。但需要注意的是,2024年3月20日后,中芯国际将不再对限制竞争期限进行续期,届时存在与中芯集成从事同类/相似业务的可能。

截至2022年6月30日,中芯集成拥有发明专利76项、实用新型专利55项、外观设计专利2项。与中芯国际授权的专利数量相比,差距巨大,也难怪证监会对此事特别关注。

行业寒冬已至

除了授权到期的风险,中芯集成还要面对半导体行业凛冽的寒冬。

不久前,晶圆代工厂联电表示,市场需求明显下滑,2023年是具有挑战的一年。联电称受半导体行业库存调整影响,2022第四季度产能利用率将降至90%,晶圆出货量减少约10%,不过产品平均售价将较第三季度持平。

台系另一家8吋晶圆代工厂——世界先进,2022年第三季起就面临面板驱动IC订单大幅缩减的麻烦,第四季又撞上PMIC晶圆代工需求转弱的问题,世界先进被预期产能利用率将持续下修,而且还面临大陆同行价格竞争的压力。

据业内消息人士称,在二极管和其他功率器件需求低迷的情况下,专门从事功率IC和组件的中国大陆代工厂将其6英寸晶圆制造价格降低了近一半。

台媒报道称,此前的供应限制一度将中国大陆代工厂的6英寸晶圆报价推高至每片120-130美元。消息人士称,价格迅速下跌,但尚未达到2019年60-70美元的水平。

台湾地区的6英寸代工厂也经历了功率二极管和MOSFET订单的削减,但仍利用了70%以上的晶圆厂产能。与中国大陆同行不同,台湾地区代工厂在经历行业起起落落时,其晶圆报价的调整幅度较小。

另一方面,更专注于大众市场设备应用的台湾地区二极管和MOSFET供应商正在要求其代工合作伙伴为明年的订单提供价格折扣。随着代工厂在过去几年中多次调整报价,这些二极管和MOSFET公司的整体成本结构有所扩大。

国联证券在11月的一份研报中也指出,半导体市场进入下行周期,晶圆代工价格松动。报告指出,全球半导体市场进入下行周期,芯片市场各应用均出现不同程度的需求减退,下游厂商在2022年下半年开始执行去库存策略,同时受到芯片生产周期影响,部分砍单延迟至2022年三季度至四季度实施。2022年四季度开始,晶圆厂成熟制程产能利用率进一步下滑,晶圆厂的价格策略普遍松动。根据群智咨询数据,12英寸28/40nm制程的晶圆代工供需平衡,预计至2023年底前价格有望维持稳定;12英寸55-90nm制程受下游客户在CIS、DDIC、MCU等应用的订单修正,Q4晶圆代工价格预计继续下降;8英寸晶圆受到DDIC、PMIC等砍单应用的冲击,Q4晶圆代工价格预计有3-5%的环比下滑。

中芯集成主要从事MEMS和功率器件等领域的晶圆代工及封装测试业务。公司在招股书上会稿中也承认,MEMS主要应用于消费领域,受消费电子行业市场景气度下降影响,部分消费类产品销量及销售单价出现下滑,使得MEMS平均价格有所下降,一定程度减缓了晶圆代工业务价格上升。

另一方面,中芯集成的存货不断增加,报告期内,随着公司销售规模的稳步增长,各期末原材料、在产品、库存商品等各类存货账面余额亦呈增长趋势,剔除房地产开发成本后,各期末存货账面余额分别为20,724.74万元、70,856.94万元、108,220.97万元及139,927.43万元。公司在年末分类进行减值测试,各期末计提的存货跌价准备分别为9,173.48万元、30,218.80万元、26,107.42万元及31,910.22万元。

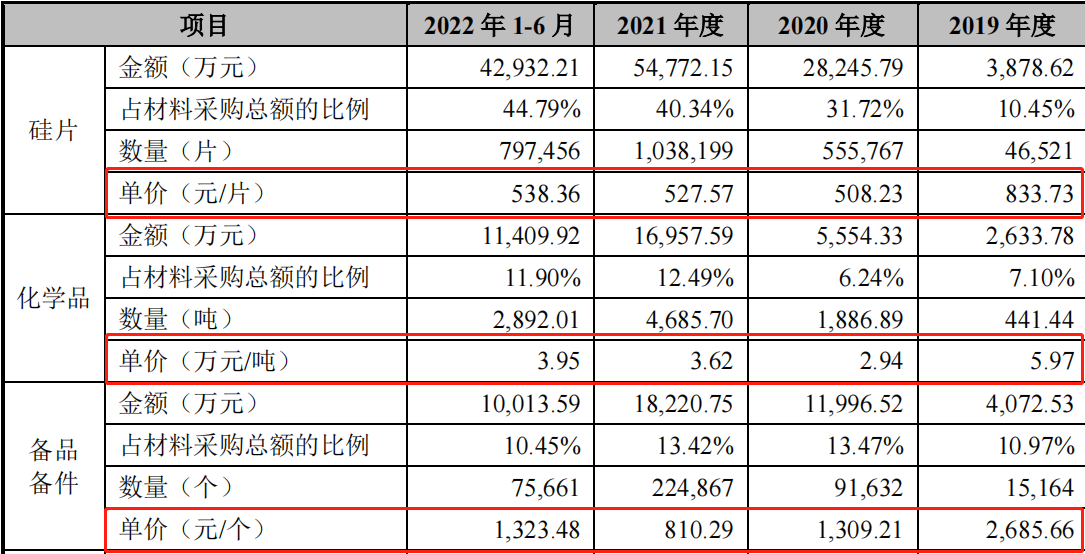

表:中芯集成的主要原材料采购情况

来源:招股说明书上会稿

中芯集成主要的原材料却呈现价格上涨趋势,根据招股说明书上会稿,公司前三大原材料硅片、化学品和备品备件的价格自2020年以来价格总体为上升趋势。这意味着公司存货中的原材料为高价采购,而库存商品和在产品原材料成本也较高。

中芯集成也承认,未来,如果市场需求发生变化,使得部分存货的售价未能覆盖成本,公司将面临存货跌价增加的风险。

而现在,根据上述情况看,“未来”已来。

中芯集成报告期内扣除非经常性损益后归属于母公司股东的净利润为负,分别为-79,030.36万元、-143,435.58万元、-139,504.41万元及-67,139.57万元。截至2022年6月30日,公司未分配利润为-156,792.71万元。

另外经公司初步测算,基于公司目前的经营状况及市场环境,中芯集成预计2022年全年可实现的营业收入约为440,000.00万元至470,000.00万元,同比增长约117.40%至132.22%;预计2022年全年可实现的主营业务收入约为375,000.00万元至404,000.00万元,同比增长约87.10%至101.57%;预计可实现的归属于母公司股东的净利润约为-130,000.00万元至-115,000.00万元,同比变动-6.94%至5.20%;预计可实现的扣除非经常性损益后归属于母公司股东的净利润约为-165,000.00万元至-145,000.00万元,同比变动3.94%至18.28%。

可以看到,在营收翻倍的情况下,中芯集成的归母净利润却仍有扩大亏损的可能,半导体的这轮寒冬,看来是真的凛冽!