深交所创业板上市委员会定于2023年1月19日召开2023年第5次上市委员会审议会议,审议厦门美科安防科技股份有限公司(简称“美科科技”)的首发上市申请。

美科科技是一家专业从事精密金属及塑胶结构件的研发、生产和销售的高新技术企业。 本次IPO,美科科技拟募集资金39,150.59万元,用于精密结构件智能制造扩产项目、研发中心建设项目、补充流动资金。

不过,给美科科技贡献主要收入的金属精密结构件业务正面临下游服务器及个人电脑市场的“萧条”波及,而公司在招股书上会稿中给的2022年前三季度业绩(未经审计)及2022年全年业绩预测表明公司业绩增速不断放缓。此外,美科科技应收账款不断增加,负债率远超同行20多个百分点。

业绩增长显露疲态

TrendForce表示,近三年疫情给服务器市场带来了疫情红利,主要原因有以下三点:首先是个人生活在疫情中的变化,包括居家办公与远程学习需求的增加,对数据中心的依赖加重;其次是企业的转型需求,疫情下企业对网络和数据中心要求更高;最后,各国政府对数据掌握的敏感度更强,使得过去大型数据中心的需求变成了众多分散而小型化数据中心。以上原因都造成了对服务器需求成长的情况。

同样,疫情给个人计算机市场带来的红利巨大,过去两年PC大厂出货大增。

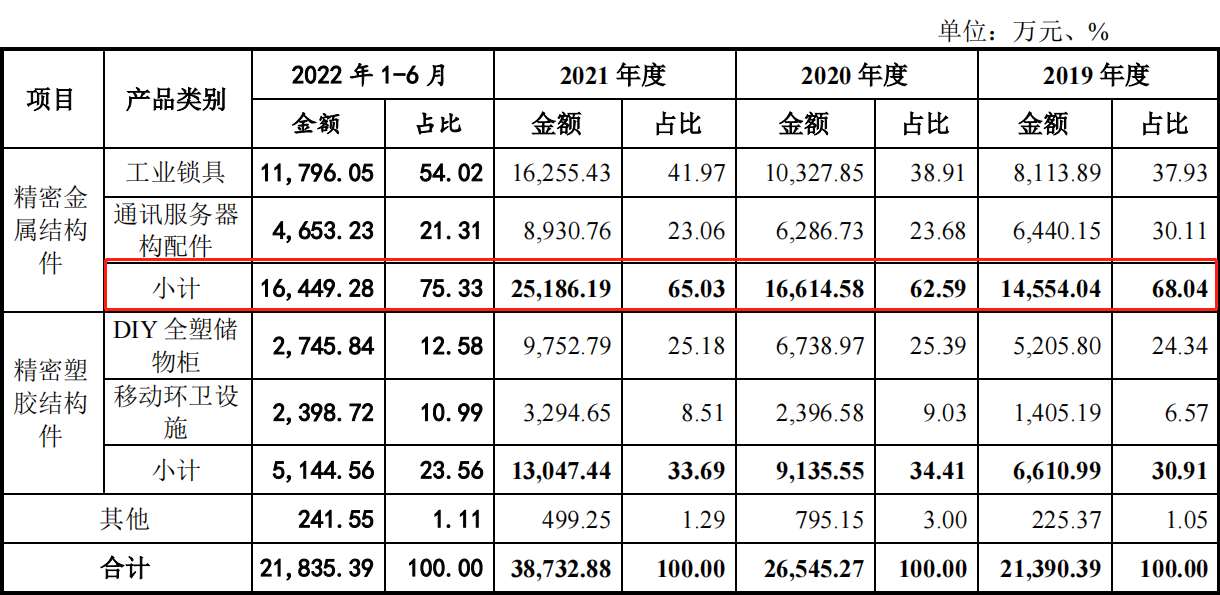

精密金属结构件是公司的主要收入来源,其中,工业锁具的重要应用领域之一便是个人计算机,通讯服务器构配件则用于通讯服务器及个人计算机两大领域。

报告期内,公司精密金属结构件的收入大增,2022年上半年的收入占比超过75%。

不过,疫情红利正在消失。

TrendForce表示,在当前大环境形势下,2023年中国服务器厂商的发展将要较为谨慎。尤其是中国网络三大厂呈现营收衰退状况。所以,在服务器往云端发展的趋势下,传统服务器大厂将可能衰退。

而根据Canalys发布的报告显示,2022年第三季度,全球台式机和笔记本电脑的总出货量下降18%至6940万。笔记本电脑出货量受影响最大,同比下降19%至5470万台。台式机出货量总计为1470万台,同比下降11%。

另一家研究公司Gartner Inc.的数据也显示,2022年第三季度全球出货量较2021年同期下降19.5%,创下20多年来的最大降幅。

并且,咨询机构对2022年四季度及2023年的展望均不理想。

IDC最新报告显示,2022年第四季度,传统PC的全球出货量低于预期,出货量为6,720万台,比上一年下降了28.1%。第四季度的出货量与2018年第四季度相当,很明显,疫情对个人电脑市场的繁荣热潮已经结束。随着大多数用户拥有相对较新的PC,以及全球经济的恶化,需求仍然令人担忧。

Canalys则表示,2022年底,全球个人电脑市场表现低迷,第四季度台式机和笔记本电脑的总出货量下降29%,跌至6540万台。在经济环境恶化的情况下,假日季支出在减少,因此继前三个季度后,个人电脑市场在本季度再次遭遇下降。2022年全年的总出货量为2.85亿台,与出货量较大的2021年相比,下降了16%,当时所有终端用户的需求都达到最高峰。笔记本电脑出货量的降幅更大,2022年第四季度下降30%至5140万台,全年出货量下降19%至2.238亿台。台式机表现稍好,第四季度出货量下降24%至1410万台,2022年全年出货量下降7%至6130万台。

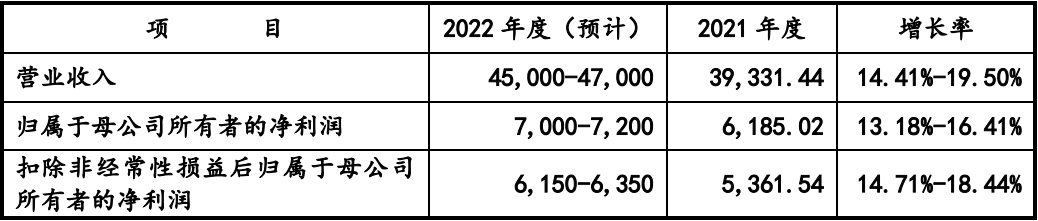

2022年1-9月,公司实现营业收入35,492.07万元,较上年同期增长30.74%;归属于母公司股东的净利润5,381.14万元,较上年同期增长27.24%;扣除非经常性损益后归属于母公司股东的净利润4,706.45万元,较上年同期增长23.17%。

公司2022年1-9月归属于母公司股东的净利润增速略低于营业收入增速,主要原因系原材料采购价格上涨导致营业成本的增长幅度高于营业收入的增长幅度。

公司基于经营情况对2022年度业绩进行预计,预计情况如下:

对比可以发现,美科科技2022年下半年业绩增长显露疲态。

应收账款剧增

公司采购的主要原材料为铜及铜合金、锌合金、塑料粒子等。报告期内直接材料占公司主营业务成本的比重分别为65.02%、65.51%、66.71%及65.36%。

公司在招股书中提示,目前公司与主要客户、供应商建立了长期稳定的合作关系和合理的成本转移机制,但无法完全消除原材料价格波动带来的风险。

随着全球逆周期经济政策的不断加码以及疫情后复工复产的持续推进,国内外终端需求和原材料补库需求持续回升,铜、锌等基本金属价格呈现反转趋势,甚至明显高于疫情以前的水平,其中铜、锌市场均价在2021年度较上一年度分别上涨40.63%、22.83%。此外,塑料粒子价格也呈现上涨趋势,其中LLDPE、HIPS市场均价在2021年度较上一年度分别上涨18.73%、28.39%。

虽然公司对主要产品进行了不同幅度的调价,但仍无法消除原材料价格波动对公司业绩的不利影响,报告期内公司综合毛利率分别为36.56%、34.97%、30.35%和28.07%,呈连续下降趋势。

另一方面,报告期各期末,公司应收账款余额分别为6,830.13万元、6,724.90万元、10,934.49万元和12,028.01万元,占当期营业收入的比例分别高达31.51%、25.04%、27.80%和54.25%。2022年上半年的占比居然超过50%。

负债率远超同行20多个百分点

招股说明书显示,公司此次欲募集29180.44万元用于精密结构件智能制造扩产项目,4970.15万元用于研发中心建设项目,5000万元用于补充流动资金,合计金额为39150.59万元。其中精密结构件智能制造扩产项目建设完成后,公司将实现年产精密金属结构件2,600万把/个,其中包括工业锁具1,000万把、通讯服务器构配件 1,600万个;年产精密塑胶结构件81.25万门/座,其中DIY全塑储物柜80万门、移动环卫设施1.25万座。

截至2022年6月末,公司净资产为26400.07万元。换言之,此次的募资总额是净资产的1.48倍。

但与此同时,公司债务激增,资产负债率远超同行均值20个百分点。

截至2020年、2021年末、2022年6月末,公司的负债总额分别为7596.34万元、18532万元、25096.09万元,年均复合增长率为81.76%,其中2021年同比增长了143.96%。而导致公司债务激增的主要因素是其长期借款从2019年的0元增长至2022年6月末的10217万元。

由于债务的激增,公司相关的财务指标也开始变得较为不理想。报告期内,公司的流动比率分别为1.8、2.22、1.82、1.94,同行业可比公司平均值分别为2.33、2.51、2.5、4;速动比率分别为1.27、1.71、1.32、1.41,同行业可比公司平均值分别为1.63、1.85、1.7、2.99。可见,在上述时间段内,公司的流动比率和速动比率均低于同行业可比公司均值,特别是2022年上半年,差距相差变大。

另外,报告期内,公司的资产负债率分别为33.31%、27.29%、45.14%、50.3%,同行业可比公司平均值分别为24.88%、28.52%、28.06%、29.73%。除了2020年公司的资产负债率低于同行业可比公司平均值之外,其余时间段内均远高于平均值,尤其是2022年上半年,已超同行均值愈20个百分点。