乔锋智能装备股份有限公司(简称“乔锋智能”)将在创业板IPO,公司公开发行不超过3019万股,募集13.55亿元分别用于数控装备生产基地建设项目、研发中心建设项目、补充流动资金。

在上会前夕,乔锋智能共收到来自深交所的两轮问询。其中毛利率、存货、财务内部控制等问题都被监管重点关注。而上会现场,乔锋智能的财务内控规范问题依然被问询。而从天眼查的数看,乔锋智能的买卖纠纷较多!

买卖纠纷繁多

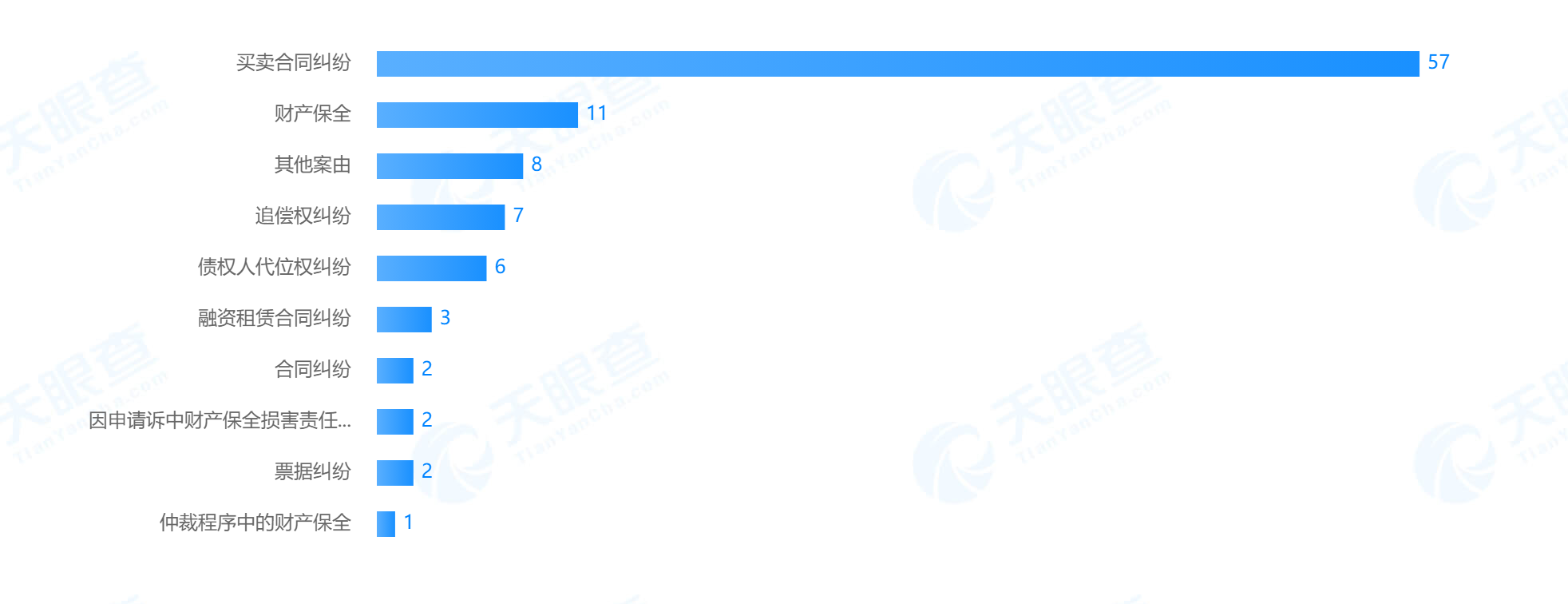

根据天眼查,乔锋智能涉及的纠纷繁多,其中又以买卖合同纠纷为主。2019年初以来,公司便有多达82条纠纷记录。

图一:乔锋智能的纠纷情况

来源:天眼查

2019年、2020年、2021年和2022年1-6月,公司各期的营业收入分别为4.56亿元、7.67亿元、13.10亿元和8.64亿元;对应的净利润分别为0.59亿元、1.24亿元、2.31亿元和1.10亿元。

就规模增长维度而言,乔锋智能显然属于高成长型企业,然而,报告期内,公司经营活动产生的现金流量净额分别为3986.18万元、9978.74万元、8592.09万元和509.69万元,整体呈“峰型”波动,相较于营、利规模增幅而言,略显异常。

在报告期前三个完整年度,乔锋智能净现比较低依次为0.67、0.78和0.37,远低于通用标准值1。这俨然只是“纸面利润”。

另外,乔锋智能应收货款及相关财务指标似乎也异于寻常。报告期各期末,公司应收货款账面价值分别为1.77亿元、2.84亿元、3.51亿元和4.90亿元,占各期末流动资产比重分别为33.88%、32.55%、27.11%和32.89%,随着营收、净利润规模扩大而增大。

报告期各期末,公司应收货款坏账准备分别为3592.41万元、4263.37万元、2750.31万元和3768.31万元。

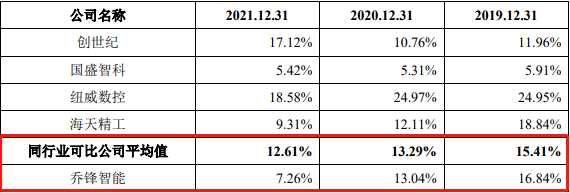

据首轮问询回复,公司的应收货款坏账准备金额在随着业务规模扩大而持续增长的同时,应收货款坏账准备综合计提比例却在不断下调,不仅由2019年末的16.84%降至2021年末的7.26%,在2021年末,乔锋智能应收货款坏账准备综合计提比例更是低于同行业可比公司平均值约5.35个百分点,差异最为显著。

图二:乔锋智能与同行的坏账计提比例对比

来源:乔锋智能公告

除此之外,与应收货款类似,报告期内,乔锋智能存货的账面价值始终处于持续增长状态,分别为1.58亿元、2.66亿元、5.75亿元和5.88亿元;与之相对应的存货跌价准备计提比例也同样出现低于同行业可比公司均值的状况,分别为1.72%、1.18%、1.13%和1.56%,与可比公司3%以上的计提比例平均值对比减少了过半!

综上,可以发现,乔锋智能营收与净利润齐增的同时,并没有现金流予以保障,加之应收货款与存货规模连年扩大、坏账准备计提比例与存货跌价准备计提比例却双双低于同行业可比公司,难怪市场有声音质疑公司是为了IPO上市而虚增了收入利润。此外,公司这么多买卖合同纠纷,而且又是“纸面利润”,公司回款看来难度不小,公司的客户质量也难道不佳?

财务内控以及经营合规性被关注

报告期内,乔锋智能存在使用个人卡收款及支付费用、关联方资金拆借的情况。

2019年,关联方东莞乔晖向乔锋智能借款365万元,相关资金拆借已按合同约定年利率3.65%计提利息收入25.00万元,其中2019年度计提利息收入7.67万元。截至2019年7月,东莞乔晖已归还本金及利息。

图片

2020年,乔锋智能通过个人卡收取废品及废料销售款合计为31.27万元;退客户货款,转为对公账户重新收款以及其他支出合计273.82万元。使用个人卡合计收支305.09万元。

根据招股书显示,部分客户购买乔锋智能的设备后,因经营困难无法支付货款,乔锋智能通过与客户协商或诉讼,由客户退回设备以抵减债务。

而公开信息显示,乔锋智能于2019年12月整体变更为股份有限公司。也就是说,在股份制改制后,公司还存在使用个人卡收取尾款行为。

对此,乔锋智能表示,个人卡已于2020年12月注销。公司已将个人卡收支事项涉及公司业务款项全部纳入财务核算,补缴了相关税款,并对个人卡收支事项形成的资金占用按4.35%的年利率计提了资金占用费。

在上市委会议现场,上市委便从乔锋智能申报材料中2019年和2020年其他应收款期末余额分别为3,069.00万元和1,763.98万元,且系实际控制人之一王海燕控制的个人卡收支事项形成一事,要求乔锋智能说明上述事项形成的具体原因,是否存在资金占用情形,并说明是否存在资金体外循环形成销售回款、承担成本费用的情形等。

经销模式的毛利率异常低于直销

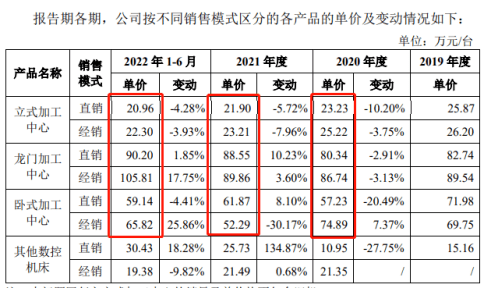

乔锋智能直销与经销销售单价情况如图三。

图三:乔锋智能直销与经销单价情况

来源:乔锋智能公告

通常情况下,经销商主要靠中间差价赚取利润,品牌方给到经销商的价格势必比直销价格低,才能保证经销商有利可图从而帮助企业拓展销量。

但从申报材料所披露的数据来看,报告期各期公司三大主要产品的经销模式销售单价普遍都高于直销,如立式加工中心设备近三年的经销销售单价普遍高于直销近1.5万元,龙门加工中心设备2022年上半年的经销销售单价甚至高于直销15万元!乔锋智能选择让经销商承担更高的价格,这种反其道而行的方式实在让人看不懂。

虽然乔锋智能经销模式销售单价高于直销,但从招股书中披露的毛利率情况来看,经销模式的毛利率却低于直销,经计算,报告期内公司的直销毛利率高于经销分别为12.04%、10.27%、7.38%、4.26%。

上市委现场也关注到此方面,要求乔锋智能结合同行业可比公司情况,说明采用直销为主销售模式的原因及合理性;(2)说明部分销售服务商设立时间较短就成为前十大销售服务商的原因及合理性;(3)说明不同销售服务商之间销售服务费率差异较大的原因及合理性;(4)说明销售服务商和公司及其关联方是否存在关联关系或其他利益安排,相关内部控制制度是否健全有效。