日前,广州绿十字制药股份有限公司(以下简称“穗绿十字”)撤回了创业板上市申请,IPO被终止审核。

穗绿十字是一家综合型制药企业,主要从事高端肠外营养制剂及多品类化学药品的研发、生产及销售,此次IPO原计划募集10亿元分别用于生产基地建设项目(一期)、绿十字药物研发项目、补充流动资金。

收购前关联方亏损资产,甚至还帮忙还债

报告期内,穗绿十字为扩大生产规模、扩充现有产能,向誉衡药业收购其子公司山东誉衡100%股权。

2021年12月23日,穗绿十字通过子公司山东豪瑞恩,与誉衡药业、山东誉衡共同签署股权转让协议,约定山东豪瑞恩以587.6万元收购誉衡药业所持有的原山东誉衡100%股权,并同意对山东誉衡应付誉衡药业的4,912.38万元债务的偿还承担连带责任,股权转让价款及债务分期支付和偿还。

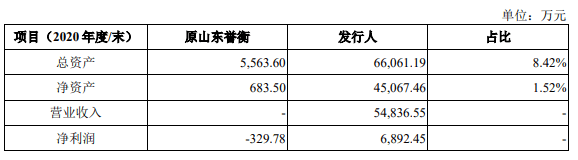

需要注意的是,在收购前,山东誉衡实际处于停产状态,长期未开展生产经营活动,净资产仅683.50万元,净利润-329.78万元。据誉衡药业2021年年报,誉衡药业当年通过出售股权、处置低效资产等方式降低运营成本,提升经营管理效率。山东誉衡也正是当年度被处理的低效资产之一。

然而,穗绿十字却不仅愿意收购誉衡药业的低效资产,甚至连同近10倍于收购价格的债务也愿意一并承担,不禁让人疑惑公司究竟是在商业收购还是在搞慈善。

我们关注到,穗绿十字与誉衡药业之间似乎渊源颇深,公司前董事隆万程曾担任誉衡药业总经理及其子公司山西普德执行董事,由于其2020年12月自誉衡药业离任,2021年3月自公司离任,自2022年3月起不再视为公司关联方。

不仅如此,公司现任董事杨红冰也曾在誉衡药业担任要职长达13年。2004年9月至2017年10月,杨红冰先后担任誉衡药业销售部经理、总经理;2008年6月至2018年4月,任誉衡药业董事,直到2018年5月从誉衡药业离职,同时目前仍兼任誉衡药业子公司广州誉衡生物科技有限公司董事。

此外,公司与誉衡药业子公司山西普德之间也长期深入开展业务合作,山西普德在公司注射用头孢曲松钠产品的上市申请以及中标国家集采过程中都发挥了至关重要的作用。

据招股书,誉衡药业子公司山西普德原持有注射用头孢曲松钠的生产批文,拥有符合 GMP 认证的药品生产线,公司于2017 年8月与山西普德签订合作协议,双方约定在注射用头孢曲松钠的一致性评价及上市许可持有人申请方面开展合作,由公司负责注射用头孢曲松钠的一致性评价研究工作,山西普德负责申报支持、生产线改造等工作。若一致性评价通过,山西普德配合公司申请成为该药品的上市许可持有人,公司在成为上市许可持有人后将该药品委托予山西普德生产。2021年5月,该产品一致性评价通过,次月该产品仍是以山西普德名义持有而中标第五批国家集采。至2022年1月,注射用头孢曲松钠上市许可持有人才正式变更为穗绿十字。

穗绿十字的多位董事曾在誉衡药业长期担任要职,同时与誉衡药业子公司长期存在业务合作,其中的潜在关联是否对收购山东誉衡的决策产生了影响,公司与誉衡药业之间又是否存在利益输送?事实真相或许仍有待进一步挖掘。

近半营收用于市场推广,主要服务商背景存疑

报告期内,穗绿十字实现营业收入分别为2.74亿元、5.48亿元和7.88亿元,净利润分别为-376.09万元、6892.45万元、9761.58万元,在疫情期间实现了逆势大幅增长。

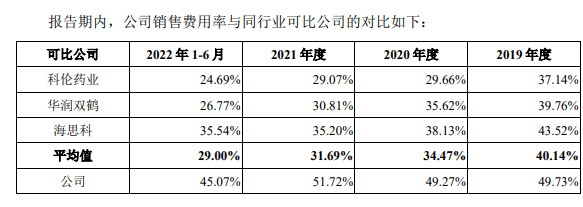

在此期间,穗绿十字的销售费用也出现大幅增长,2019年至2021年分别为1.36亿元、2.70亿元和4.08亿元,三年复合增长率为73.21%,已超过营收增速,销售费用占各期营业收入的比例分别高达49.73%、49.27%和51.72%,且远高于同行业可比公司的平均值。

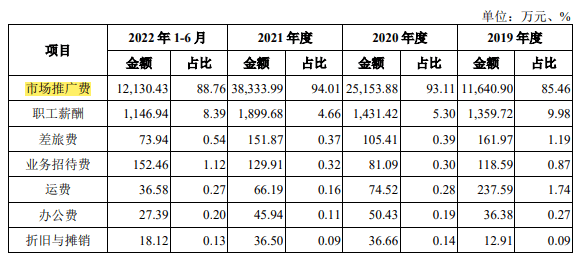

公司销售费用之中占比最高的为市场推广费,包括委托推广服务商举办推广会议、进行新媒体推广和提供市场调研等,推广费用金额分别高达1.16亿元、2.52亿元和3.83亿元,占2020年、2021年销售费用支出的比例均在90%以上,占报告期各期营业收入的比例分别为42.50%、45.87%和48.62%。

尽管近两年穗绿十字的营收及利润增长迅速,但实际上2019年至2021年各期末公司的未分配利润分别为-1.55亿元、-0.82亿元、-0.31亿元、也就是说,即使近年利润暴增,也仍然未能弥补累计亏损。

此外,公司前五大推广服务商成立时间均较短。2019年公司前五大推广服务商均成立于2019年下半年,也就是说刚成立几个月就已经与公司开展合作。2020年公司第一大推广服务商南京东玛信息咨询服务有限公司成立于2020年8月,仅成立四个月就成为公司当年最大的推广服务商。其持股50%的股东周欣曾担任三菱制药(广州)有限公司南京办事处法定代表人,而三菱制药(广州)有限公司即为穗绿十字的前身。

核心产品被移出医保,业绩成长性值得担忧

从穗绿十字的收入构成来看,报告期内来自复方氨基酸注射液(包括普舒清、普达深、绿支安、绿安)的收入占主营业务收入的比例分别为93.22%、91.07%和72.33%,来自地塞米松棕榈酸酯注射液(多力生)的收入占比分别为6.78%、8.93%和16.75%,是公司营收最主要的来源。

据招股书披露,普舒清进入了江苏、上海、辽宁、广东等10个地区的地方医保目录,普达深进入了江苏、上海、安徽、广东等9个地区的地方医保目录,但由于2021年8月国家出台规定,要求各地严格按照国家统一基本医疗保险药品目录执行,不得自行制定目录或用变通的方法增加目录内药品,目前多个地区的地方医保目录已将普达深和普舒清移出。

被移除目录后,公司主力产品普达深和普舒清将不再享受地方医保支付政策。不仅如此,被调出医保地区还是报告期内公司的重要市场区域,显然这对于穗绿十字主要产品的销售将是一个沉重的打击。

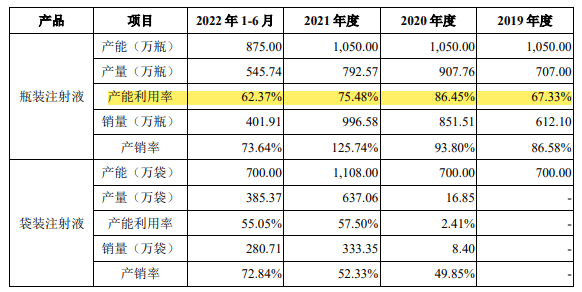

另外,穗绿十字此次IPO募投项目中,生产基地建设项目(一期)总投资57,983.87万元用于生产复方氨基酸注射液现有产品和地塞米松磷酸钠注射液等6种新品类。然而报告期内,包括复方氨基酸注射液在内的瓶装注射液产品的产能利用率分别为67.33%、86.45%、75.48%和62.37%,产能利用远远尚未饱和,甚至还出现下降趋势。

明明现有产能还尚未饱和,还要继续在主要产品被移出医保目录、面临销售下滑压力的情况下继续激进扩产,未来如何能够消化新增产能,确保业绩增长,将是穗绿十字亟待解决的关键问题。