近日,深圳证券交易所上市审核委员会通过了筠诚和瑞环境科技集团股份有限公司(以下简称“筠诚和瑞”)的IPO首发申请。筠诚和瑞本次拟募集资金5.53亿元,募集资金拟投资于补充工程业务营运资金、唐山盈和瑞环保设备产能扩建项目、筠诚和瑞南研发中心能力提升项目、北研发中心实验线项目、广东益康生固废综合治理设备生产线项目。

财务数据显示,2020年-2022年公司实现营业收入分别为10.31亿元、11.05亿元、9.58亿元,实现净利润分别为-9449.47万元、9883.72万元、7941.94万元,稳定性一般。另外,公司与温氏集团的实控人同含温氏家族,关联交易问题受到上市委员会关注。

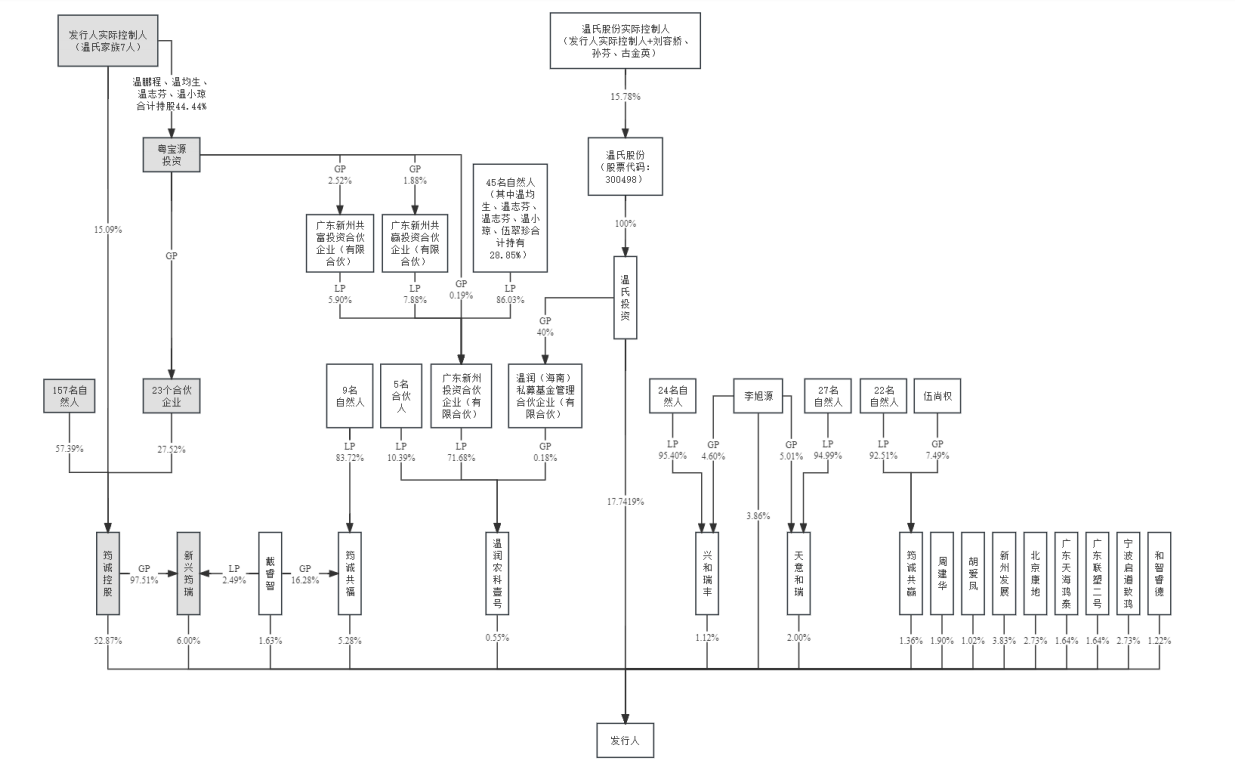

与温氏股份关联交易大

截至招股说明书签署日,筠诚控股直接持有公司52.8698%的股份,并通过新兴筠瑞间接持有筠诚和瑞5.8506%的股份,为公司的控股股东。温氏家族7人通过筠诚控股间接控制新兴筠瑞,通过筠诚控股及新兴筠瑞间接控制发行人,为公司的实际控制人。

截至2023年6月30日,温氏家族7人与筠诚和瑞的股权控制关系、各股东与实际控制人之间的主要持股关系如下:

报告期内,筠诚和瑞来自关联方的收入占主营业务收入的比例分别为39.47%、29.22%、23.91%,关联交易形成的毛利贡献占比分别为39.70%、34.16%、23.57%;其中环保项目运营关联交易金额占该项业务收入总额的比例分别为92.75%、88.19%、75.87%。

报告期内,温氏股份是发筠诚和瑞关联销售主要对象。公司对温氏股份及其他关联方销售形成的收入占营业收入的比重分别为39.44%、29.14%和23.83%。

深交所上市委员会也注意到了关联交易的问题,在现场,上市委员会要求筠诚和瑞结合主要客户构成、新客户开拓情况、在手订单情况、关联交易占比,说明是否存在通过关联交易调节收入的情形,是否对关联客户存在重大依赖,是否具有直接面向市场独立持续经营的能力。

坏账侵蚀利润

从业绩的角度看,2020年-2022年的报告期内,筠诚和瑞实现营收分别为10.31亿元、11.05亿元和9.58亿元,净利润分别为-9569.1万元、9880.55万元和7952.06万元。

公司表示,2022年营收较2021年同期下降13.29%,净利润较2021年下降19.52%,收入方面,下降主要受以下因素影响:一是因全国生产经营活动受限和宏观经济承压,下游客户整体投建需求放缓,订单获取进展不及预期;二是环保工程受制于生产经营活动限制,项目执行和交付进度有所滞后,导致环保工程业务收入较去年同期同比下降16.95%;三是受养殖行业周期波动影响,客户现金流情况不佳导致扩产需求下降、投资有所放缓,导致发行人来自畜牧养殖业客户的订单下降,当年来自畜牧养殖行业的收入减少15.54%。净利润方面,因营业收入下降,叠加应收账款坏账计提金额增加等因素,2022年度净利润较2021年度下降19.52%。

确实,筠诚和瑞的应收账款坏账计提增加,近三年则持续攀升。

报告期内,筠诚和瑞的应收账款账面余额分别为4.15亿元、4.34亿元和4.54亿元,应收账款账面余额占营收比重分别为40.24%、39.28%和47.34%。应收账款坏账准备余额分别为4385.76万元和5189.24万元和6585.53万元,计提比例分别为10.57%、11.96%和14.52%。

报告期各期末,公司应收账款账面价值分别为3.71亿元、3.82亿元和3.88亿元,占总资产比例分别为28.60%、24.92%和24.44%。

特别需要指出的是,筠诚和瑞1年以内的应收账款账龄近三年大幅下降。报告期内,1年以内的应收账款金额分别为2.88亿元、2.79亿和2.31亿元,占比分别为69.48%、64.35%和50.86%。也就是说,三年时间,最短的账龄下滑了18.62个百分点。