10月8日晚,上交所官网披露,正大投资股份有限公司(简称“正大股份”)主板IPO终止。据悉,IPO终止主要因公司及保荐人撤回发行上市申请,上交所决定终止其发行上市审核。

正大股份前身为正大(中国)投资有限公司,是正大集团在2020年底拆分在华饲料和养殖业务,将所持有的43家养猪公司重组而成的企业。当前,生猪养殖业务可谓惨不忍睹,几乎全行业亏损。

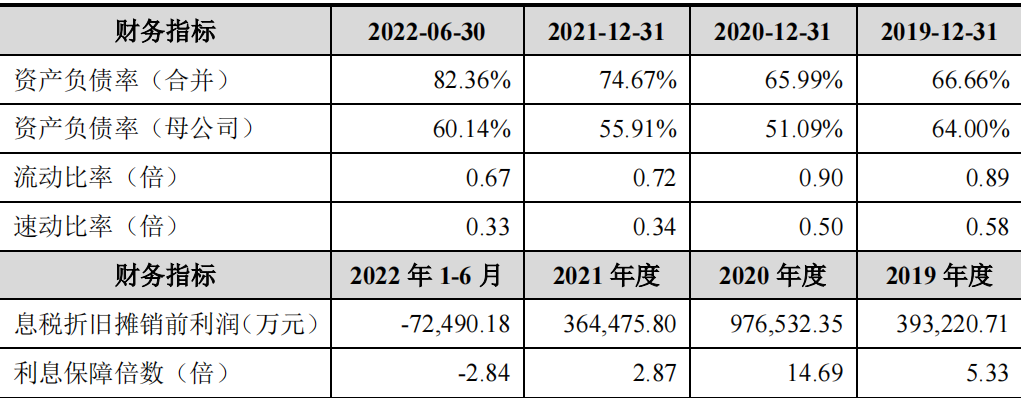

资产负债率高企

节前的最后一个交易日,A股整体来看算是平稳收官,但部分白马股的表现却算不上好,“猪企一哥”牧原股份更是大跌4.56%,股价创出两年多新低。

节后第一个交易日,牧原股份更是开盘走出闪崩态势,大跌超过7%,创出34.49元的三年多低位,股价跌破2000亿元,距离其巅峰跌去六成。

除了牧原股份,东瑞股份、天邦食品、新希望等生猪养殖企业近期股价也颇为低迷。可见市场对于猪周期的悲观态度。

除了对猪周期的悲观,市场投资者对猪企的担忧也不少,主要体现在资产负债表的变化趋势上。

东财Choice数据统计,上半年A股18家上市猪企的短期借款总和已达1086.58亿元,总负债规模合计已近4200亿元。对此,新希望就曾表示,公司资产负债率总体偏高但可控,今年年底预计将控制在65%以内。

资产负债率方面,在18家上市猪企中,截至上半年末资产负债率超60%的就有14家。最高的是已经曾经的“江西猪王”*ST正邦,紧随其后的是正虹科技、傲农生物和天邦食品,资产负债率都超过85%且相比去年同期均有所提升,可见负债情况仍在恶化。

从正大股份的偿债能力看,最新招股书披露的2022年上半年合并资产负债率已超80%,母公司资产负债率也持续攀升,而流动比率、速动比率均较低,显示出公司的偿债能力并不乐观。

疲软的猪周期

生猪的周期性是很强的。当猪价高,大家都来养的时候,后面几年就是猪价大跌,养殖大亏;当猪价低,大家都不养的时候,后面几年就是猪价大涨,养殖大赚。

2018年的非洲猪瘟,导致猪价大涨,2019-2020年的养猪利润爆好,于是养猪企业2020年疯狂扩张。结果就是2021年以来的猪价大跌、养猪大幅亏损,连牧原这么低的成本都亏。未来还会上涨的,不过前提条件是要亏得受不了了,杀猪止损,不养了,那么就会进入供不应求的格局。

说到猪周期,我们先看猪肉价格,农业农村部数据显示,10月8日,全国猪肉平均批发价格为21.96元/公斤,日环比涨跌幅0.64%;全国外三元生猪价格出栏均价在15.73元/公斤,日环比下降0.03元,与上周五(9月29日)的16.2元/公斤相比,下降2.9%。

从一周均价来看,本周生猪均价为15.91元/公斤,与上周16.19元/公斤的均价相比,下降1.7%。

本周生猪价格跌破16元/公斤,为7月底以来首次。

虽然猪企都知道产能充分去化了猪价反转才能真正到来,但没人想要主动控制产能,即便资产负债表持续恶化。结果就是,大家都在死扛,行业产能去化十分缓慢。

从农业农村部披露的最新数据来看,8月底能繁母猪存栏量仍高达4241万头,同比仅下降1.9%。而这相比2022年能繁母猪低位4177万头仍有一定差距,加上当下各猪场应对非瘟手段变强,行业平均PSY持续提高,这使得生猪产能已具备了短期快速增产的特性。

因此业内认为,能繁母猪要比4177万头少才能达到去年的去化水平,悲观视角下产能去化周期或将进一步拉长。往后看,剩下的就是年底备货刺激,这能否支撑猪价明显走强还有点观察。而在强供给弱需求的大背景下,不排除四季度猪价继续下跌的可能,彼时猪企将再度面临养猪亏损的局面。

今年以来,连巨头都有些扛不住了,不完全统计,从去年底至今,新希望共出售了18个养猪场给关联方,回笼资金超22亿元。

如此惨淡的背景下,如果正大股份继续募资补充产能,其经济效益可想而知。