由海康威视分拆IPO的海康机器人是行业较为知名的企业之一,公司目前的上市进程正在推进中。

不过,虽然出身“名门”,但海康机器人所牵涉的纠纷却很多,尤其是买卖合同纠纷,而公司应收账款及逾期1年以上账款也不断增加,这并不是一个好信号,反映出回款可能不如以往顺畅。另外,从行业看,机器视觉和移动机器人领域竞争都在加剧,价格战不断,这是包括海康机器人在内的参与者需要共同面对的行业难题。

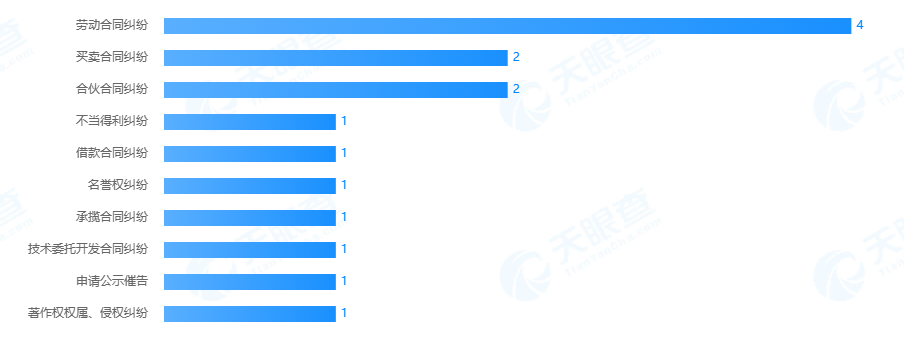

买卖合同纠纷多

根据天眼查,海康机器人所涉及到的纠纷很多,名目也繁多。

从案由来看,买卖合同纠纷为最多。

报告期各期末,海康机器人应收账款账面余额分别为 44,573.68 万元、68,054.58万元、120,169.97 万元及 164,404.70万元,其中逾期1年以上余额分别为768.49万元、1,268.36万元、3,812.31万元及4,587.55万元,占比分别为1.72%、1.86%、3.17%及 2.79%。

报告期内,随着公司业务发展及收入规模增加,应收账款呈上升趋势,应收账款账面价值占当期营业收入比例分别为28.39%、23.85%、29.28%及 69.02%。

海康机器人称,随着公司销售规模的扩大,报告期内公司应收账款有所增长,且由于部分客户内部付款审批流程较为严格,造成了应收账款逾期。

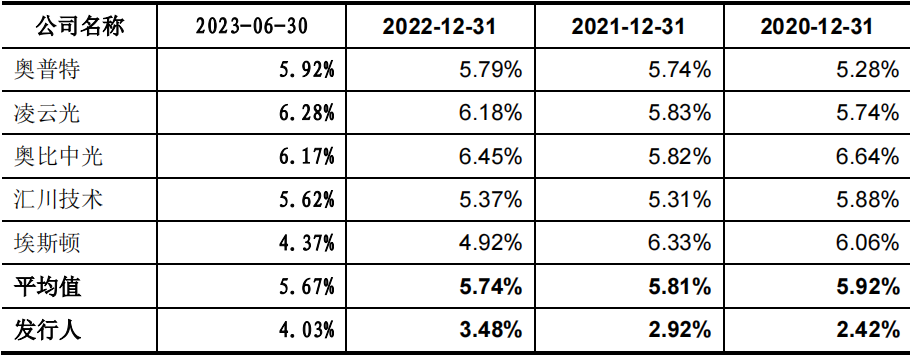

海康机器人与可比公司应收账款坏账准备合计计提比例,具体情况如下:

可以发现,海康机器人的坏账计提比例各报告期均为可比公司中最低。

从上述信息中,可能反映出以下问题:

公司下游客户出现明显数量增多的付款延迟或者说付款难度加大。

不过,海康机器人并未就上述问题证明回应记者。

如果说上述现象是真实存在的,虽然公司称已计提足额坏账准备,但我们知道由于会计政策具备一定弹性,因此坏账准备也存在调节的空间,海康机器人坏账计提比例明显低于可比公司,其合理性也是投资者需要思考的!

竞争加剧,价格战不断

近日,在上海工博会期间,高工机器人发布了联合斯坦德机器人、灵动科技、翼菲科技编写的《2023年自主移动机器人(AMR)产业发展蓝皮书》,对当前行业发展前景的规模空间,包括行业企业普遍面临的竞争压力的竞争格局,进行了较为详细的解读。

相比传统磁轨引导AGV,支持智能化自动驾驶算法的 AMR 被赋予了视物,绕行等功能。而由于无需磁轨导航,AMR能满足企业对机器人“柔性部署”的需求,从而能够一机多用,帮助企业达到成本集约的目标。

随着AGV相比AMR的限制条件变多,AGV的市场占有水平开始逐渐缩水。根据高工数据,中国市场的类KIVA AGV与磁导航AGV的占比开始下降,从64.42%一路下降到52.58%。

高工数据显示,2016年至2022年,中国市场工业AMR销量已经从380台猛增至17972台,市场规模从0.98亿元提高至24.01亿元,年均复合增速超过70%。展望未来,2023年国内市场AMR销量或将达到2.4万台,增速达到34%左右,预计到2027年,销量有望超过12.5万台,国内市场规模有望超过145亿元,2023-2027年年复合增速将超40%。

但另一方面,虽然AMR行业仍然处在低占有率与放量的前夜,但在国内,有关AMR价格竞争却已经较为明显。

高工机器人方面指出,由于2023年上半年订单整体增长不及预期,移动机器人在国内市场增长乏力,销量达到近4.8万台,在去年二季度低基数的影响下,增速只有26%。加上国内厂商产品同质化现象严重,价格战层出不穷,移动机器人已经卷成了一片红海。

翼菲移动机器人CEO张旭认为,2023年的市场大趋势是“订单难,回款难,融资难”,尽管工业移动机器人总体还在增长,但是细分行业的需求分布冷热不均。例如光伏行业一枝独秀,上半年订单增长超100%;汽车行业需求有所恢复,电商、3C等行业表现不尽人意,其中3C行业订单下降16.8%。

他还指出,目前市场上绝大多数工业机器人企业都有许多的同质化产品,因此价格竞争激烈。“如果本身我们就处在一个血刃的市场中,要不选择接受,要不就选择退出”,张旭说。

而近两年来,这股“卷”风也开始刮进了机器视觉领域,尤其是3D视觉板块,在“国产替代”呼声的越喊越烈之下,最先卷起来的不是技术也不是模式,反而是“价格”。

有行业人士表示,现在机器视觉行业确实很卷,有价格战的感觉,但这和一般消费品的价格战有本质区别。一方面机器视觉在很多细分垂直行业的产品和解决方案已相对成熟,价格有些已开始回归正常价值;另外一方面,进入机器视觉行业的公司越来越多,初期为拿下标杆客户和案例,项目的报价也会出现短期的低价。

从行业参与者看,除了老面孔外,海康机器人大股东海康威视的老对手大华股份也瞄准了公司所在的领域,今年上半年,安防第二名大华股份公告称,旗下正上市辅导的控股子公司华睿科技首次引入外部投资者,八位投资者增资2.6亿元,换得股权12.58%。投资方包括宜宾绿能、无锡芯创一号、合肥国轩高科、朱江明。

这次增资扩股的信号明显,大华股份也想分得机器人上市潮一杯羹。早在2021年9月,大华股份就曾启动分拆华睿科技至境内上市的前期筹备工作。海康威视和大华股份两家战火从安防领域延伸到了机器人领域,似有“不死不休”之态。华睿科技成立于2016年,2020年整合为大华机器人业务,核心产品为机器视觉和移动机器人,目前还在拓展机械臂,销售渠道上高度依赖大华系公司以及零跑汽车。少量的物流无人化项目还是大华股份自有的富阳生产基地所提供。

华睿科技和海康机器人的架构设计和运营策略几乎一致——借母公司进行业务、资金输血,并用上市公司的供应链优势迅速打开市场。有工业移动机器人公司创始人曾经对我们的媒体同行36氪表示:“华睿科技目前就是盯着海康机器人打,用降价的方式抢项目。”

面对行业内卷、价格战激烈等现状,不知道海康机器人的的策略是积极加入,还是退守?对于不惜与公司血拼的入局者,海康机器人会采取何种应对策略,我们且行且观察!