随着IPO节奏的放缓,市场上还有多家公司虽然早在2022年就已过会,但此后一直未有新进展。宁波博菱电器股份有限公司(以下简称"博菱电器")就是其中之一,尽管自2022年11月IPO过会以来已超过1年,但至今迟迟未能提交注册。

博菱电器的IPO之路可谓是一波三折:2021年从新三板转战创业板,排队近一年半、接受了三轮问询,却因为“踩雷”中介机构受其影响而一度中止IPO进程,2022年11月好不容易终于过会,此后在长达一年的时间里却始终没能迈出下一步。是等,还是撤?博菱电器或许正面对两难的选择。

期后业绩下滑

博菱电器主营业务为厨房小家电的研发、设计、生产和销售,主要产品包括食品加工及搅拌机(占比82.52%)、煎烤机(占比3.96%)、咖啡机、空气炸锅及烤箱(占比2.97%)以及其他厨房小家电产品。

从业绩方面来看,根据招股书,博菱电器2022年度营业收入较上年同期下降27.52%,2023年上半年营业收入较上年同期下降9.38%,净利润较上年同期下降23.42%,扣除非经常性损益后净利润下降10.38%,期后业绩持续下滑。

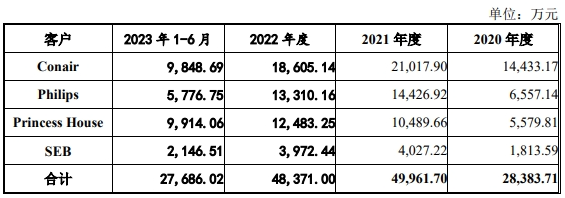

值得注意的是,博菱电器大部分的营收来自出口销售,报告期内公司外销占比超过97%,但自主品牌收入不足1%,经营基本完全依靠代工模式。这也导致公司对海外大客户的依赖程度极高,同时却没有太多议价权,盈利情况存在不稳定性。

报告期内,博菱电器对第一大客户Capital Brands的销售收入占营业收入比例分别为66.91%、49.62%、37.82%和29.66%,2020-2021年占比基本均超过50%,营收对Capital Brands存在重大依赖。不仅如此,公司还存在为争取订单而压缩利润,主动向该客户让利的情况,但在Capital Brands于2020年被德龙收购之后,对公司的采购金额依然不断下降。除Capital Brands之外,2022年起,博菱电器对其他主要客户的销售金额也都开始出现了下滑的情况。

由此来看,博菱电器过会之后迟迟未提交注册,或许也是由于公司期后经营业绩情况不如预期。

作为一家以代工业务为主的企业,博菱电器是否拥有足够的核心竞争能力可能仍然存在疑问。

供应商交易公允性存疑

而在供应商采购方面,博菱电器也有值得关注的地方。

报告期内,博菱电器的供应商中有13家为专门向公司提供配套产品而设立,6家供应商成立时间较短即成为主要供应商,上述供应商共计16家,其中包括公司第一大供应商及第一大外协厂商自信电机、新志宏电器、镇海瑞桢电子三家关联企业,尤其新志宏电器属于三种情况同时存在。

而在这16家供应商中,还有一半存在亏损、利润下降较多等的情况。尽管如此,报告期内博菱电器却愿意向部分供应商预付款项,以便供应商扩大产能、增加备料。公司2020年7月向新志宏电器有限公司提供650万元的无息借款,同时还存在向其提前支付货款以支持供应商的情形。此外公司还向宁波多么秀公司提供合计660万元无息贷款,并同样向其预付货款。

针对该问题,交易所也发出了问询,要求博菱电器说明相关交易情况的公允性。但博菱电器在分析采购价格时,表示采购内容主要为非标准化的定制件,所以难以获取市场公开价格,仅对比了自身向不同供应商的采购价格,且涉及的多数供应商同样为上述16家供应商。这样分析得出的结论,恐怕也不够具有说服力,相关交易是否涉及利益输送,仍有待进一步求证。

实控人兼职或涉违规

根据招股书,博菱电器的实控人为袁海忠与袁琪父女,二人合计控制博菱电器96.60%股份。实控人履历显示,袁海忠1994年至2016年曾担任北仑三菱的法定代表人、厂长、负责人,北仑三菱属于国有企业,实际控制人为宁波市北仑区大镇人民政府。

需要留意的是,袁海忠是于2007年创办博菱电器,这意味着在近10年的时间里公司实控人也同时兼任国企负责人。不仅如此,公司经营范围也与北仑三菱出现了一定程度的重合,公开信息显示,北仑三菱的经营范围也包括厨房用具、电热锅、电热水瓶等小家电产品。

根据国家规定,国有企业领导人员不得从事营利性经营活动,也不得在本企业的同类经营企业、关联企业和与本企业有业务关系的企业投资入股。在此情况下,公司实控人是否违反了《国企廉洁规定》涉及违规经商,也有待公司进行说明。

另外,博菱电器IPO计划募资1亿元补充流动资金,但在临近IPO前却突击进行大额现金分红。招股书显示,2020年5月,公司以每10股派发现金红利1.6元的方式共现金分红2918.4万元,在当期净利润中占比为27.17%,其中实控人合计获得分红2606.71万元。

据招股书,2019年末,博菱电器的短期借款仅为2834.58万元,而2020年末,博菱电器账上短期借款余额骤增至3.12亿元,为历史最高位,公司的资产负债率也从2019年末的24.49%升至2020年末的52.25%。在资金全面承压的情况下,公司依然于2020年进行大额现金分红,恐怕难言合理。